Oleme varasemalt juba käsitlenud mitmeid teemasid. Järgneva mõistmiseks on vajalikud ning olulisemad teemad:

- Konsolideeritud finantsaruanded: tütarettevõtete esitamisest emaettevõtja konsolideeritud ja konsolideerimata aruandluses

- Konsolideeritud finantsaruanded: finantsinvesteeringute esitamise arvestus- ja aruandlusmeetodite valikutest

- Konsolideeritud finantsaruanded: konsolideerimise (abi)tabelitest

- Konsolideeritud finantsaruanded: konsolideerimislausenditest

- Konsolideeritud finantsaruanded: äriühendusest ning ettevõtte üleminekust

- Konsolideeritud finantsaruanded: raamatupidamisliku firmaväärtuse arvutamisest

Eesti finantsaruandluse standard (EFRS) RTJ 11 kirjeldab vajalikke konsolideerimise raamatupidamisprotseduure punktides 65-85. Seejuures on eraldi peamiste raamatupidamisprotseduuridena välja toodud:

- emaettevõtte ja tütarettevõtete finantsnäitajad (bilansi-, kasumiaruande ja rahavoogude aruande kirjed ning lisades ja muudes aruande osades avalikustatavad finantsnäitajad) liidetakse rida-realt (enne soetamispäeva tekkinud tütarettevõtte tulusid ja kulusid ning rahavoogusid ei lülitata konsolideeritud kasumiaruandesse ja rahavoogude aruandesse);

Konsolideeritud finantsaruandlus: ema- ja tütarettevõtete määratlemisest

Konsolideeritud finantsaruanded: emaettevõtja otsesest ja kaudsest osalusest - juhul kui tütarettevõtete bilansis on kajastatud finantsinvesteeringuna emaettevõtte aktsiaid (osasid), liigitatakse need konsolideeritud bilansis ümber oma aktsiateks (osadeks);

Konsolideeritud finantsaruanded: hajutatud osalustest ning omaaktsiatest või -osadest - emaettevõtte bilansis kajastatud investeeringud tütarettevõtetesse elimineeritakse emaettevõtte osaluste vastu tütarettevõtete omakapitalis;

Konsolideeritud finantsaruanded: konsolideeritud ja konsolideerimata finantsaruannetest III - elimineeritakse täielikult kõik kontsernisisesed nõuded ja kohustised, kontserni ettevõtete vahelised tehingud ning nende tulemusena tekkinud realiseerimata kasumid ja kahjumid;

- juhul kui teatud tütarettevõtetes on emaettevõtte osalus väiksem kui 100%, eraldatakse vähemusosanikele kuuluv osa selliste tütarettevõtete netovarast ja aruandeperioodi kasumist või kahjumist.

Rida-realt konsolideerimine on emaettevõtja ja tütarettevõtja(te) finantsaruannete sarnaste kirjete liitmine, kuid mitte ainult liitmine. Kuna konsolideeritud finantsaruandluse eesmärk on üksikutest majandusüksustest luua koondpilt ehk tükkidest tervik (koondmajandusüksus), siis konsolideeritud finantsaruannetele kehtivad kõik samad koostamise nõuded ja printsiibid nagu üksiku majandusüksuse finantsaruannetelegi ning seetõttu ei piisa tihtipeale vaid sarnaste aruandekirjete kokku liitmisest.

(Koond)majandusüksusena esitamisel peavad konsolideeritud aruannetes esitatud finantsnäitajad sarnaselt konsolideerimata aruannetele lähtuma raamatupidamislikest definitsioonidest ning olema kookõlas raamatupidamislike alusprintsiipidega ning -nõuetega.

Et saavutada vajalikku lõpptulemust, siis:

- kokku liidetud sarnastest kirjete koondsummadest tõstetakse summasid ringi teistele kirjetele. Ringi tõstmine ehk siirdamine tähendab lausendite tegemist (vaid) konsolideeritud aruandluse tasandil – ühe kirje Deebet tähendab mõne teise kirje Kreeditit, deebetite ja kreeditite summa peab võrduma.

Näiteks tütarettevõtja bilansi aktivas finantsinvesteeringutena kajastuvad omandatud emaettevõtja aktsiad tõstetakse konsolideeritud aruandes passivasse omakapitali kirjele “Omaaktsiad”: Deebet “Omaaktsiad”, Kreedit “Finantsinvesteeringud”.

Kirjete vahelise siirdamisena võetakse arvele näiteks ka raamatupidamislik firmaväärtus, eristatakse vähemusosalusele omistatavad osa tütarettevõtjate omakapitalist ning aruandeperioodi tulemusest jt; - kokku liidetud sarnastest kirjetest elimineeritakse ehk lahutatakse ja sedakaudu välistatakse konsolideeritud finantsaruannetest summad, mis moonutavad lõpptulemust ühtse (koond)majandusüksuse seisukohast hinnatuna.

Kuna konsolideerimisgrupi tekkimise algpunktiks loetakse emaettevõtjat vahetult enne esimese tütarettevõtte omandamist või asutamist, siis (koond)majandusüksuse algne omakapital on emaettevõtja omakapital ning aktsia- või osakapital on emaettevõtja aktsia- või osakapital. Tütarettevõtte omandamisega või asutamisega emaettevõtja konsolideeritud netovara (omakapital) reeglina ei muutu, sest turutingimustel toimunud tehingu(te) käigus saadud ning antud varade väärtused on samaväärsed. Tütarettevõtjas osaluse soetamisel emaettevõtja kas:

- vahetab emaettevõtjal ja/või konsolideerimisgrupil juba olemasolevat (neto)vara tütarettevõtjas olemas oleva (neto)vara vastu, ja/või,

- siirdab emaettevõtjal ja/või konsolideerimisgrupil juba olemasolevat (neto)vara tütarettevõtjas olemas olevale (neto)varale lisaks.

Ema- ja tütarettevõtja aruannete kirjete summade lihtsalt kokku liitmine tähendaks sisuliselt sama (neto)vara kahekordset esitamist konsolideeritud aruandluses (konsolideeritud bilansis).

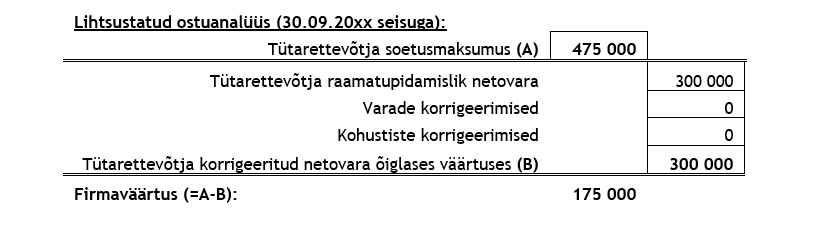

Seega on finantsaruannete konsolideerimisel igal juhul ning igakordselt vajalik elimineerida emaettevõtja bilansis kajastatud algse(d) investeeringu(d) tütarettevõtja(te)sse. Iga konkreetne investeering elimineeritakse tütarettevõtjas osaluste soetamishetke(de) omakapitali(de) proportsionaalse(te) osa(de) vastu.

Selleks koostatakse ostuanalüüs, mille üheks eesmärgiks on fikseerida ka lausend(id) konsolideeritud aruandluse koostamisel.

Konsolideeritud finantsaruanded: ostuanalüüsi raamatupidamisdokumendist

Tütarettevõtja panuse lisandumine konsolideerimisgrupi netovarasse toimub alates omandamishetkest. Tütarettevõtja poolt varasemalt akumuleeritud netovara on mõjutanud tütarettevõtja väärtust omandamisel või asutamisel (investeeringu soetusmaksumust). Kuna turutingimustel toimunud tehingus vahetatakse võrdseid väärtusi, siis loetakse konsolideerimisgrupi poolt ära antud (neto)vara – st tütarettevõtja osaluse soetusmaksumus – võrdseks saadud (neto)varaga – st tütarettevõtja (korrigeeritud) omakapitaliga. Finantsaruannete kirjete konsolideerimisel-liitmisel lahutatakse (elimineeritakse) seega enne omandamishetkel tütarettevõtjas akumuleerunud netovara:

konsolideeritud netovara muutus alates omandamishetkest = = S1 (netovara mingis omandamisjärgses aruandes) – S0 (netovara omandamishetke aruandes) |

Sedakaudu on emaettevõtja konsolideeritud netovara muutus omandamis või asutamishetkel 0.

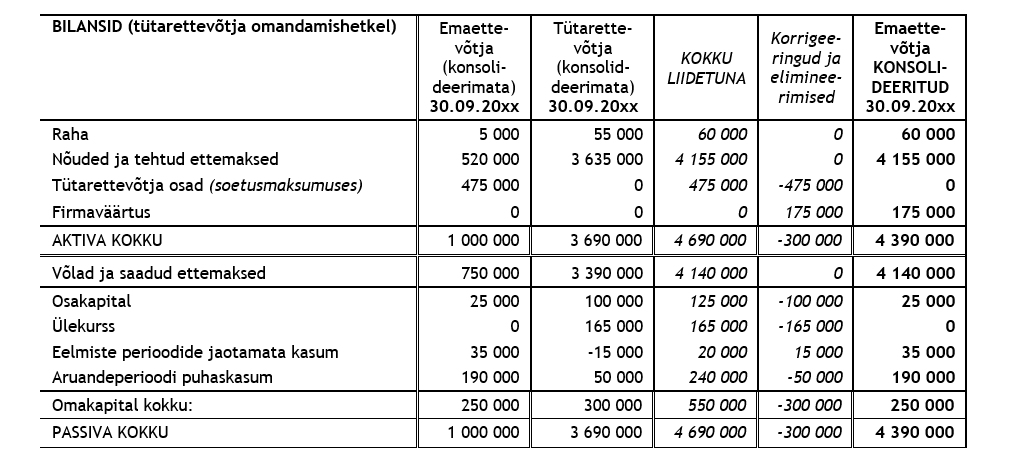

Raamatupidamislikult toimub see alljärgnevalt (30.09.20xx seisuga omandamishetk, emaettevõtja majandusaasta 01.01.-31.12.20xx):

Kui konsolideeritud aruanded koostatakse omandamishetke seisuga, siis tütarettevõtja mõju konsolideerimisgrupi netovarale on 0:

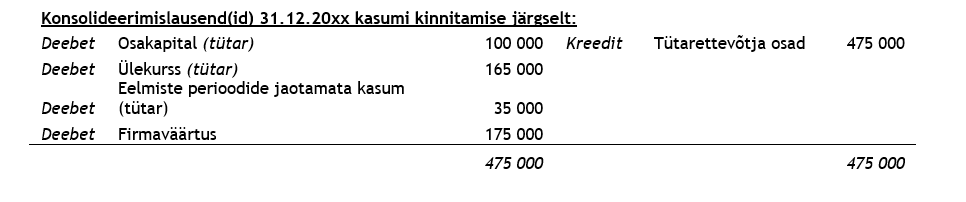

seega kasutatud konsolideerimislausendid on alljärgnevad:

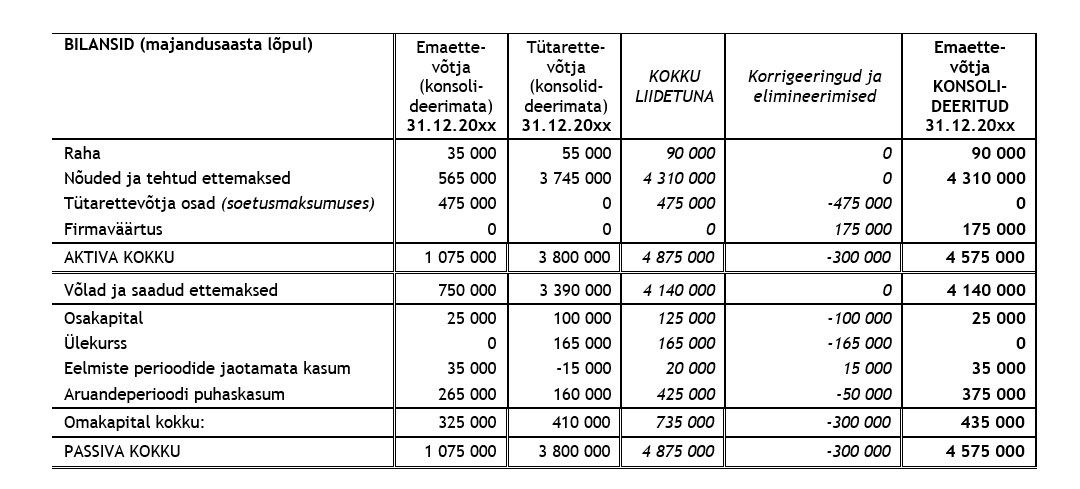

Kui osalus tütarettevõtjas majandusaasta lõpuks (31.12.20xx) ei ole muutunud, siis ei ole vajalik ka ostuanalüüsi ning konsolideerimislausendite täpsustamine võrreldes omandamishetkega:

Konsolideerimislausendid seejuures on (samad, mis omandamishetkel):

Emaettevõtja konsolideeritud netovara mõjutab sedakaudu tütarettevõtja vaid omandamishetke järgse muutuse kaudu (meie näites 110000=410000-300000) ehk konsolideeritud netovaraks kujuneb emaettevõtja netovara (omakapital), millele on liidetud tütarettevõtja omandamishetke järgne netovara (omakapitali) muutus (meie näites 31.12.20xx seisuga 435000=325000+110000).

Konsolideeritud aruannete finantsnäitajaid on võimalik kontrollida ühe (ühtse) majandusüksuse kontseptsioonile tuginedes:

- 31.12.20xx seisuga ei saa emaettevõtja konsolideeritud bilansis kajastuda tütarettevõtjate osasid.

- Tütarettevõtja osad = 0;

- 31.12.20xx seisuga emaettevõtja konsolideeritud bilansis kajastuv osakapital on emaettevõtja osakapital.

- Osakapital = 25 000;

- (kuna näites omandamisjärgseid osaluse/ ja/või panuse muutusi aset leidnud ei ole, siis ) 31.12.20xx seisuga emaettevõtja konsolideeritud bilansis kajastuv omakapital (netovara) on emaettevõtja omakapital koos tütarettevõtja omandamisjärgse omakapitaliga (netovaraga).

- Konsolideeritud omakapital (netovara) 435 000=325 000+410 000-300 000;

- (kuna näites muud elimineerimised ja korrigeerimised ei ole vajalikud, siis on) perioodi 01.01.-31.12.20xx seisuga emaettevõtja konsolideeritud aruandeaasta kasum emaettevõtja kasumi ning tütarettevõtja omandamisjärgse kasumi summa

- Konsolideeritud aruandeperioodi kasum 375 000=265 000+160 000-50 000.

NB! Näites ei ole majandusaasta lõpul arvestatud firmaväärtuse kulumit, mis firmaväärtuse amortiseerimisel kajastub samuti emaettevõtja konsolideeritud finantsaruannetes.

Kuna firmaväärtus kajastub eraldi kirjena emaettevõtja konsolideeritud aruandluses (konsolideerimata aruandluses sisaldub firmaväärtuse summa tütarettevõtja osade soetusmaksumuses, investeeringu arvelevõtmise raamatupidamisväärtuses), siis firmaväärtuse kulumit kajastatakse konsolideeritud aruandluses eraldi sarnaselt “tavapäraste” põhivarade kulumile.

Näites, kui firmaväärtuse eeldatav kasulik eluiga oleks 10 aastat ehk aastane amortisatsioonikulu lineaarse amortiseerimismeetodi kasutamisel 17 500, siis 3 kuu amortisatsioonikulu kuutäpsusega arvestuse korral oleks 17500/12×3=4 375. Kuna tütarettevõtja omandati 3 kuud enne majandusaasta lõppu, siis igakuise arvestuse korral kajastuks 4375/3=1458 kuus.

Firmaväärtuse tegelik amortiseerimine või mitteamortiseerimine sõltub valitud raamatupidamistavast/finantsaruandluse standarditest, samuti asjaolust, kas lisaks lineaarsele amortiseerimismeetodile on lisaks lubatud ka mõni muu kuludesse kandmise meetod.

Kui arvestus- ja aruandlustava ei näe ette firmaväärtuse amortiseerimise nõuet, siis firmaväärtuse korrigeerimine toimub (vajadusel) läbi allahindluse vara (ehk tütarettevõtte või tegevusala) väärtuse vähenemisel. Kui firmaväärtuse vähenemine läbi tütarettevõtja õiglase väärtuse vähenemise aruandeperioodi lõpuks oleks 5000, siis vara väärtuse vähenemisest tingitud ühekordne korrigeerimiseks tehtav lausend oleks:

NB! Järgmisel majandusaastal (20×1) siirdatakse tütarettevõtja 20xx aruandeaasta kasum kirjele “Eelmiste perioodide jaotamata kasum” (-15000+50000=35000), mille tulemusena on vajalik ka asjakohaselt täpsustada edaspidi kasutatavaid konsolideerimislausendeid:

Selles näites ei ole firmaväärtuse väärtuse langust ega amortisatsiooni arvestatud ehk firmaväärtuse (tegelik) jääk aruandeperioodi(de) lõppedes sõltub valitud raamatupidamistavast/finantsaruandluse standarditest.![]()