Koos seotud isikute vaheliste tehingute mahu suurenemisega on rahvusvahelise maksunduse valdkonnas üha enam tähelepanu hakatud pöörama siirdehindade reguleerimisele.

Tuleb nentida tõsiasja, et siirdehinnad tekitavad peavalu nii maksumaksjale kui ka maksuhaldurile, kuna tegemist on üsna keerulise valdkonnaga, mille regulatsioone on täiendatud päris põhjalikult viimase viie aasta jooksul. Nii rahvusvahelisel tasandil (Majanduskoostöö ja Arengu Organisatsioon, edaspidi OECD) kui ka Euroopa Liidu tasandil on tehtud erinevaid samme siirdehindade regulatsiooni arendamiseks. Märkimisväärset mõju on avaldanud OECD maksubaasi kahanemise ja kasumi siirdamise vastane tegevuskava (base erosion and profit shifting, edaspidi BEPS), mida rakendab praeguseks juba 89 maksujurisdiktsiooni, sh Eesti. 2017. aastal uuendas OECD siirdehindade juhendit, mis on hetkel põhiline siirdehindade maksustamise rahvusvaheline allikas ning hõlmab muuhulgas BEPS meetmeid.

2007. aastal jõustus Eestis rahandusministri määrus nr 53 “Seotud isikute vahel tehtud tehingute väärtuse määramise meetodid” (edaspidi siirdehindade määrus), millega täpsustati Eesti praktikas aktsepteeritavad tehingute turuväärtuse määramise meetodeid ning nende sisu. Oma ulatuselt on tegemist juhendiga, mis käsitleb tehingute õige maksustatava väärtuse leidmist ja sedakaudu muuhulgas tehingute väärtuse hindamise ning siirdehindade maksustamise (vältimise) teemasid. Lisaks sätestab siirdehinna määrus § 18 tingimused, millistel juhtudel on dokumentatsiooni koostamine maksumaksjale kohustuslik.

Ehkki määrus võeti vastu juba 2006. aasta lõpul, on teatud tõlgenduste ja lähenemiste ühtlustamise vajadus endiselt aktuaalne. Siirdehindade määruse § 20 viitab OECD siirdehindade juhendile sätestades, et siirdehindade määruse kohaldamisel on soovitav kasutada OECD juhendit niivõrd, kuivõrd juhis ei ole määrusega vastuolus. Eeltoodust lähtuvalt peavad ettevõtted arvestama eelkõige Eesti, kuid ka rahvusvahelise siirdehindade regulatsiooniga.

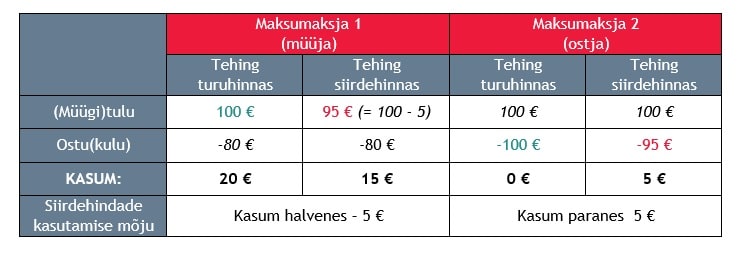

Üldiselt on siirdehind seotud isikute vahel tehtavas tehingus rakendatav hind. Terminit transfer pricing võib eesti keelde tõlkida nii siirdehindade rakendamisena kui ka siirdehindade määratlemisena. Siirdehindade kasutamise all võib mõista nii siirdehindade tegelikku majanduslikku tekkimist, kui ka nendega manipuleerimist maksueeliste saamiseks. Siirdehinnastamise ehk mitte-turutingimustel kujunenud hindade rakendamise eesmärgiks on kasumite/kahjumite siirdamine ühelt maksumaksjalt (majandusüksuselt) teisele, sealhulgas ka ühest riigist teise. Siirdehindade kujundamisega on võimalik mõjutada majandusüksuste kasumit – näiteks kasutades müügi-ostutehingus tavapärastest turutingimustest 5 ühikut erinevat hinda võib mõju kasumile olla järgnev:

Sedakaudu mitte turuväärtuse põhimõttest lähtuva siirdehinna kasutamise tagajärjel moonutatakse tehingu osaliste (maksustatavaid) kasumeid ning “kõrvalproduktina” tihtipeale ka müüdava kauba või teenuse (käibe)maksustatavat väärtust.

Tavapäraselt eeldatakse, et teineteisest sõltumatud osapooled on huvitatud omaenda tehingukasumite maksimeerimisest ning seetõttu ei tee vastaspoolele majanduslikult põhjendamatuid soodustusi ja/või järeleandmisi. Seega peaks pigem olema välistatud sõltumatute osapoolte vahelistes tehingutes siirdehindade kasutamine. Teineteisest sõltuvate osapoolte (näiteks emaettevõtja ja tütarettevõtja vmt) puhul on aga oluliselt lihtsam kujundada tehingute tingimusi jõupositsioonilt ning hinnad ei kujune sedakaudu vabalt turul sõltumatute osapoolte vaheliste läbirääkimiste tulemusena. Kuna tehingu tingimused on kellegi poolt määratavad, siis on tegemist “kontrollitud (tingimustega) tehinguga” mitte “tavatehinguga”.

Siirdehindade dokumentatsiooni koostamise eesmärgiks on maksuhaldurile tõendada, et:

- kontrollitud tehingud toimusid sarnaselt mitteseotud isikute vahelistele tehingutele samuti turutingimustel ning täpsustused maksude arvestamisel ja tasumisel ei ole vajalikud või;

- mitte-turutingimustel tehtud kontrollitud tehingud on maksustatud lähtudes sarnastest tehingutest, mis toimusid turutingimustel.

![]()

Lihtsustatult kirjeldatuna tuleb esitada tehingute siirdehinnastatud väärtuse ja turuväärtuse võrdlus, mis tõendab, et maksud on tasutud arvestades turuväärtuse põhimõtet.