Viimasel ajal on taaskord rohkem tähelepanu pälvinud riikide keskpankade huvi digitaalraha kasutuselevõtu vastu, tervelt 80% keskpankadest tegeleb digitaalraha kasutusvõimaluste uurimisega. Teoreetilised diskussioonid digitaalraha loomise üle on muutunud varasemaga võrreldes oluliselt praktilisemaks ja sisaldavad konkreetseid ettepanekuid.

Maailma Majandusfoorumi, 40 keskpanga, rahvusvaheliste organisatsioonide, teadlaste ja finantsasutuste koostöös valminud raport “Central Bank Digital Currency. Policy-Maker Toolkit” selgitab, millistele aspektidele peaks tähelepanud pöörama, kui hakatakse kaaluma keskpankade väljastatava digitaalraha loomist. Praegu koosneb keskpanga raha füüsilisest sularahast (mündid ja paberraha) ja reservidest, mida hoiavad keskpangas finantsasutused. Kavandatav digitaalraha oleks keskpanga raha kolmas vorm.

Eristada saab kolme digitaalraha vormi, mille osas poliitikakujundaja peab otsuse langetama. Enim kaalutud vorm on laia kasutusega digitaalraha (retail central bank digital currency, CBDC) – igal inimesel on keskpangas oma konto, kus digitaalraha hoida (account based) või hoitakse keskpanga väljastatud raha digitaalses rahakotis (token based). Kommertspangad saaksid sellises süsteemis toimida vahendajatena ehk pakkuda raha hoiustamise teenust, kontode haldamise teenust ja klienditeenindust. Kui kommertspank peaks pankrotistuma, on hoiustajal nõue ikkagi keskpanga vastu.

Keskpankade digitaalraha kolm võimalikku vormi:

- laia kasutusega digitaalraha,

- finantsasutustele mõeldud digitaalraha ja

- hübriiddigitaalraha.

Teine võimalus on finantsasutustele mõeldud digitaalraha (wholesale DBDC) ‒ keskpank emiteerib kommertspankadele ja teistele finantsasutustele digitaalraha pankadevaheliste maksete ja väärtpaberitehingute jaoks. Kontosid omavad keskpangas ainult kommertspangad ja finantsasutused sarnaselt praegusele reservkontole.

Viimasel ajal on hakatud rääkima ka hübriiddigitaalrahast (hybrid DBDC) – keskpank kohustab erasektori e-raha pakkujaid või makseteenuse vahendajaid hoidma keskpangas reserve. See vorm pakuks e-rahale suuremat usaldusväärsust reservi olemasolu näol ja võimaldaks tõhusamat järelevalvet selliste ettevõtjate tegevuse üle. Oluline on märkida, et e-raha väljastaja pankroti korral ei teki inimesel nõuet keskpanga vastu.

Teine oluline küsimus on otsustada, kas keskpankade digitaalraha loomise korral maksaks kasutada hajusraamatu tehnoloogiat (distributed ledger technology, DLT), mille tuntum näide on plokiahela tehnoloogia. Vastus sõltub sellest, kas keskpank hakkab ise digitaalrahaga tehtud tehinguid kinnitama või soovitakse see ülesanne delegeerida finantsasutustele. Delegeerida oleks võimalik hajusraamatu tehnoloogia abil. Hajusraamatu tehnoloogia kasutamine on keskpankadele rahaliselt ja ajaliselt vähem koormav ning selle kasutuselevõtt kiirem. Teisalt võivad hajusraamatu tehnoloogia kasutamisega kaasneda suuremad kulud küberturvalisuse tagamiseks ning digitaalrahasüsteemi käigushoidmiseks. Lisaks on hajusraamatu tehnoloogia nii suurt kasutajate ja tehingute hulka arvestades veel testimata ning selle rakendamine võib kaasa tuua uusi, seni teadmata riske.

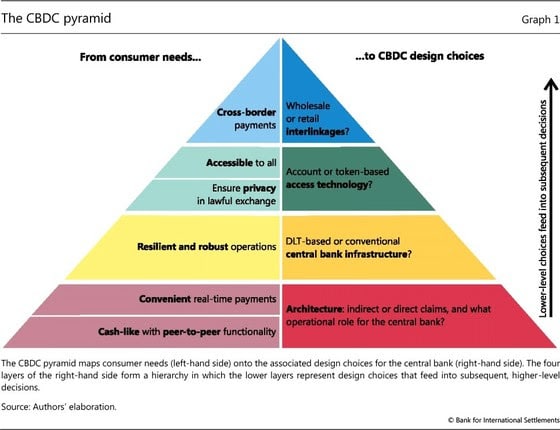

Bank for International Settelment selgitab oma raportis “The technology of retail central bank digital currency“, et kõiki olulisi digitaalraha loomise valikuid tuleb teha lähtuvalt tarbija vajadustest. Raporti kohaselt peavad tarbijad digitaalraha puhul oluliseks seadustest tulenevat privaatsuse tagamist, kasutusmugavust (internetimaksed), turvalisust, lihtsasti ligipääsetavust, piiriüleste maksete võimalust ja sularahale omast vastastikust (peer-to-peer) kasutatavust (vt joonis).

Allikas: Bank for International Settelment, 2020

Joonis. CBDC püramiid

Digitaalraha loomise olulisi otsustusi (nt digitaalraha vormi valik, tehnilise lahenduse valik) tuleks teha lähtuvalt tarbija vajadustest.