Kasvavad hinnad ja arutelu all olev intressimäärade tõstmine on seadnud surve alla paljud kasvuaktsiad, kuid ka võlakirjade ja teiste fikseeritud intressiga investeeringute jaoks on tekkinud olukord ebasoodne. Ajalooliselt on raha väärtuse kahanemise vastu head kaitset pakkunud dividende maksvad ettevõtted, eriti need, kes suudavad pikaajaliselt oma väljamakseid inflatsioonist kiiremini kasvatada.

Kuigi esmapilgul näivad vara väärtuse säilitamisel atraktiivse vahendina ka kõrgema tootlusega võlakirjad, on nendest saadav tootlus võrreldes dividendiaktsiatega oluliselt rohkem fikseeritud. Lisaks kindlaks määratud väljamaksele ei saa võlakirja enda hind nominaalväärtusest palju kõrgemale kerkida, samas kui parimad dividendimaksjad suurendavad oma väljamakseid igal aastal, lisandudes potentsiaalsele kapitalitootlusele, mida pakub aktsia hinna tõus.

Shilleri andmete kohaselt on USA dividendimaksjate väljamakse suurus alates 1871. aastast kasvanud keskmiselt 3,7% aastas, võrreldes keskmise 2%-lise inflatsiooniga viimase 150 aasta jooksul.

Eelkõige kiirema inflatsiooniga perioodidel on turu keskmisest paremat kogutootlust näidanud mitte kõrgeima hetkedividendiga aktsiad, vaid need, kes suudavad oma väljamakseid ajas kõige kiiremini kasvatada. Kuigi viimaste puhul on dividenditootlus reeglina madalam, suudavad nad väljamakseid kasvatada sageli ka kriiside ajal, pakkudes osalist kompensatsiooni aktsiahinna langusest saadud kaotusele.

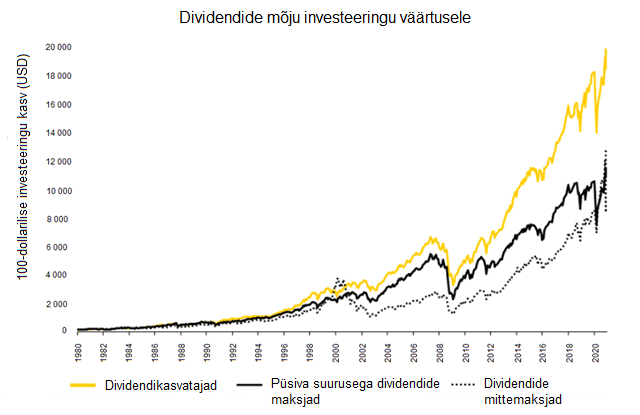

Dividende mittemaksvad ettevõtted on viimasel aastakümnel küll alloleval graafikul toodud kahest esimesest grupist oma väärtust kiiremini kasvatanud, kuid veelgi pikaajalisemalt ja teatud perioodidel mängivad dividendid lõpptootluse kujunemisel olulist rolli. Fidelity andmetel on alates 1930. aastast S&P 500 kogutootlusest koguni 40% osakaalu moodustanud väljamakstud dividendid. Sealjuures 1940ndatel panustasid indeksi 9,2% kogutootlusele dividendid 65% ulatuses ning kõrge inflatsiooniga 1970ndatel oli dividendidel 5,9% kogutootluse juures koguni 71% kaal.

Praegu on inflatsioon saavutanud viimase 30 aasta kõrgeimal taseme, mis ajaloolisi arenguid arvestades võib tähendada, et lähitulevikus hakkavad dividendid aktsiate kogutootluses taas suuremat osatähtsust omama. 2020. aastal moodustasid S&P 500 18,3% kogutootlusest dividendid vaid 11% ulatuses.

Vaadates, milliseid ettevõtteid dividendikasvatajate indeksfond WisdomTree US Quality Dividend Growth UCITS koondab, on pilt viimase aastakümnega palju muutunud. Oluliselt on vähenenud eeskujulike dividendimaksjate poolest tuntud energia-, kommunaal-, ja tarbekaupade sektorite osakaal ja suurenenud on tehnoloogiaettevõtete kaal.

Osaliselt on rotatsioon toimunud seetõttu, et paljud tehnoloogiasektoris tegutsevad ettevõtted on oma elutsüklis jõudnud küpsemasse faasi ning saavutanud stabiilse rahavoo, andes neile võimaluse investoreid premeerida dividendiga. Samas suudavad nad jätkuvalt oma äri kasvatada, mis teiselt poolt väljendub aktsia hinna tõusus. Seetõttu on parimatel dividendikasvatajatel nii kasvu- kui väärtusettevõtte omadusi.

Nii leidub WisdomTree US Quality Dividend Growth UCITS ETFi suuremate positsioonide seast ka Apple’i ja Microsofti, kes on viimase viie aasta jooksul dividende kasvatanud keskmiselt 9,1% ja 9,4% aastas. Kokku on tehnoloogiasektori osakaal kasvanud fondis 26%ni ning energiasektori osakaal on vaid 1,5%.

Kõrgem dividendi hetkemäär aeglasema kasvu arvelt

Perioodilisi väljamakseid tegevatest varaklassidest on inflatsiooni vastu head kaitset pakkunud veel ka börsil kaubeldavad kinnisvarafondid (REIT), mis pakuvad alternatiivset valikut kõigile, kes sooviksid kinnisvarasse investeerida ilma reaalset objekti omamata. Kuna REITid koondavad paljude investorite kapitali, võimaldavad need üksikinvestoril tulu teenida kas fondi kapitalikasvust või dividendidest, tulenedes vastavalt eluasemete või äripindade hinnatõusust ja rendimaksetest. Seega ei kohusta REIT investorit kinnisvara ostma ega hooldama, kuid tal on õigus fondi kinnisvarainvesteeringust saadud kasumile.

Pakkumise nappus eluasemeturul on viinud kinnisvarafondide hinnad börsil uutesse kõrgustesse: viimase aasta jooksul REITe koondava indeksfondi SPDR Dow Jones Global Real Estate UCITS osak kerkinud 25% võrra, ehkki üldjuhul eelistavad investorid kinnisvarafondidesse investeerida nende makstavate dividendide tõttu. Kallinenud fondiosaku tõttu on eelnimetatud fondi aastane väljamaksetootlus langenud 2,7%-ni, kuid suuremate positsioonide seast võib leida Simon Property Groupi (SPG) kui ka Realty Income Corporationi (O), millest mõlemad maksavad 4,1% tootlusega dividendi.

Kuigi REITide dividendi hetkemäär võib dividendikasvatajatest olla suurem, on näiteks Simon Property Group ja Realty Income suutnud viimasel viiel aastal suurendada väljamakseid vaid 2,1% ja 3,5% võrra aastas, mis jääb alla praegusele inflatsioonile ja dividendikasvu väärtustavatele ettevõtetele. Küll aga pakuvad inflatsiooni vastu kaitset kasvavad eluasemehinnad ja sellega kaasnevad kõrgemad üürimaksed, mis edaspidi annavad kinnisvarafondidele võimaluse ka investoritele tehtavaid väljamakseid suurendada.