Mõni nädal tagasi lõppes paljude ettevõtete jaoks 2013. majandusaasta ning ettevõtjatel, kes antud perioodil välisriikides äritegevusega seotud kulutusi kandsid, on taas aeg hakata mõtlema käibemaksu tagastustaotluste esitamisele.

Olenemata varasematel aastatel meediaväljaannetes korduvalt avaldatud teavitusliku iseloomuga artiklitest, näitab statistika siiski Eesti ettevõtjate madalat teadlikkust antud valdkonnas. Tuginedes Eesti Maksu- ja Tolliameti andmetele on Eestis enam kui 72 000 käibemaksukohustuslasena registreeritud juriidilist isikut, kuid kahetsusväärselt väike on nende ettevõtete osakaal, kes kasutavad võimalust välismaal tehtud kulutustelt käibemaksu tagasi taotleda. Näitena esitasid 2010-2012 aastal käibemaksu tagastustaotluse välisriikidesse alla 2% Eesti ettevõtetest. Miks ei kasuta 98% käibemaksukohuslastest, kellel oleks teoreetiliselt selleks õigus, antud võimalust?

Üheks põhjuseks on kindlasti fakt, et igal käibemaksukohuslasest ettevõttel ei toimu piiriülest tegevust. Seetõttu ei teki ka vajadust välisriikidest käibemaksu tagasitaotlemiseks. Taotluse miinimumsummaks ühe aasta kohta on 50 eurot. Seega on võimalik, et ettevõtete välisriikides tehtud kulutused on liiga madalad taotluste tegemiseks. Hoolimata eelnevast on siiski kaheldav, et piiriülene äritegevus, mis toob endaga kaasa käibemaksu tasumist välisriigis enam kui 50 euro ulatuses, esineb vähem kui 1400-l Eesti ettevõttel.

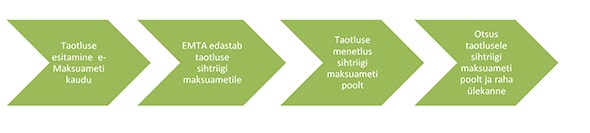

Eelnevast võib järeldada, et ettevõtete üldine teadlikkus antud protsessist on madal ning seetõttu ei leita teed taotluste esitamiseni. Allpool oleval skeemil on lihtsustatud kujul välja toodud kogu taotlusprotsess.

Hoolimata protsessi lihtsusest on levimas mitmeid müüte ja vääritimõistmisi seoses käibemaksu tagastamisega välisriikidest. "Räägitakse küll välisriikidest käibemaksu tagastamisest kui ühest võimalusest üldiselt, kuid täpsem selgitustöö on puudulik ja pärsib praktilist kasutamist", kommenteeris käibemaksuspetsialist Agne Kull Intrum Justitia AS-ist. Lisaks tõi ta oma kogemuste põhjal välja ka mõned levinumad vääritimõistmised.

Sageli aetakse välisriikidest käibemaksu tagasitaotlemine segamini siseriikliku sisendkäibemaksu tagasitaotlemisega, kui ettevõttel on tekkinud käibemaksu ettemaks (näiteks põhivara ostudelt). Kuigi põhimõttelt on tegemist sarnaste protsessidega, on need oma olemuses siiski kaks eri asja. EMTA-l on siseriikliku käibemaksu tagastamise puhul keskne roll, kuid välisriikidest käibemaksu tagasitaotlemise puhul üksnes taotluse vahendaja roll. Seega vastupidiselt levinud arusaamale, ei ole EMTA pädevuses välisriikidest käibemaksu tagastustaotluste üle otsustamine. Otsus taotluse rahuldamise või mitterahuldamise kohta tehakse välisriigi maksuameti poolt. Samuti makstakse tagastatav käibemaks ettevõttele tagasi otse välisriigi maksuameti poolt.

Segadusttekitav võib olla ka seadusandlik pool. Välisriikidest käibemaksu tagasitaotlemise puhul rakenduvad taotluse sihtriigi seadused, mitte Eesti siseriiklik seadusandlus.

Näitena võib tuua järgneva: Eestis ei peeta üldjuhul toitlustus-, esindus- ja vastuvõtukulusid ettevõtlusega seotud kuludeks, mistõttu on sisendkäibemaksu mahaarvamine nendelt kuludelt piiratud või keelatud. Samas on väga paljude teiste Euroopa riikide seaduspraktika vastupidine ning käibemaks sellistelt kulutustelt täies ulatuses tagastatav.

"Üldjoontes on kogu protsess tehtud ettevõtetele võimalikult lihtsaks, kuid praktika näitab, et probleeme võib esineda just menetluse etapis. Välisriigi maksuametitel on õigus küsida taotluse menetlemisel lisainformatsiooni ning sageli seda võimalust ka kasutatakse ning sellisel juhul maksuametnike emakeeles", märkis Agne Kull veelgi.

EL-i liikmesriikide puhul on taotluste esitamise tähtaeg 30. september. EL-i välistesse riikidesse on taotluste esitamine tähtaeg 30. juuni.

Intrum Justitia AS on tegelenud käibemaksu tagasitaotlemisega alates 2001. aastast ja on aidanud oma klientidele iga-aastaselt tagasi tuua keskmiselt 30 miljonit eurot käibemaksu.