Platvormi (sealhulgas äpi) kaudu teenitud tulu on maksustatav ning maksukohustuse täitmiseks on erinevaid võimalusi. Aktiivne tulu, mis tekib inimese tegevusest (näiteks toidukullerid, autojuhid) maksustatakse kõigi tööjõumaksudega. Üüri- ja renditulu (näiteks majutus), mis tekib vara kasutada andmisest, maksustatakse üksnes tulumaksuga.

Kuidas toimub maksude tasumine teenuse ostmisel ja vara rentimisel?

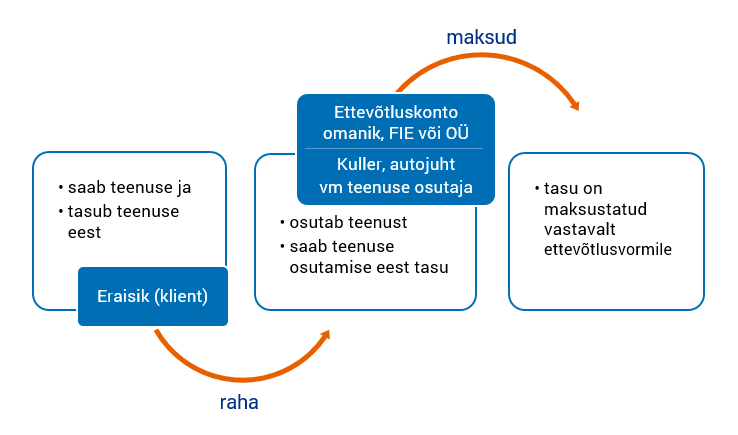

Teenuse ostmisel ettevõtluskonto omanikult, füüsilisest isikust ettevõtjalt (FIE-lt) või osaühingult

Teenuse saab ja teenuse eest tasub eraisik (klient). Teenuse osutab ja teenuse osutamise eest saab tasu ettevõtluskonto omanik, FIE või OÜ.

Ettevõtluskonto omanik, FIE või OÜ (teenuse osutaja) maksab vastavalt oma ettevõtlusvormile tulumaksu, sotsiaalmaksu, töötuskindlustusmakse ja kogumispensioni makse ise.

Käibemaksukohustuslasena registreeritud teenuse osutaja (FIE, OÜ) maksab käibemaksu vastavalt teenusele käibemaksuseadusega kehtestatud maksumääras ning esitab nõuetekohase arve.

NB! Kui teenust osutab ettevõtluskonto omanik ja tasu maksustatakse ettevõtlustulu lihtsustatud maksustamise seaduse alusel, siis teenuse osutaja ei saa olla käibemaksukohustuslasena registreeritud ja käibemaksuga maksustamist ei toimu. Ettevõtluskonto omanik ei pea väljastama ka arvet.

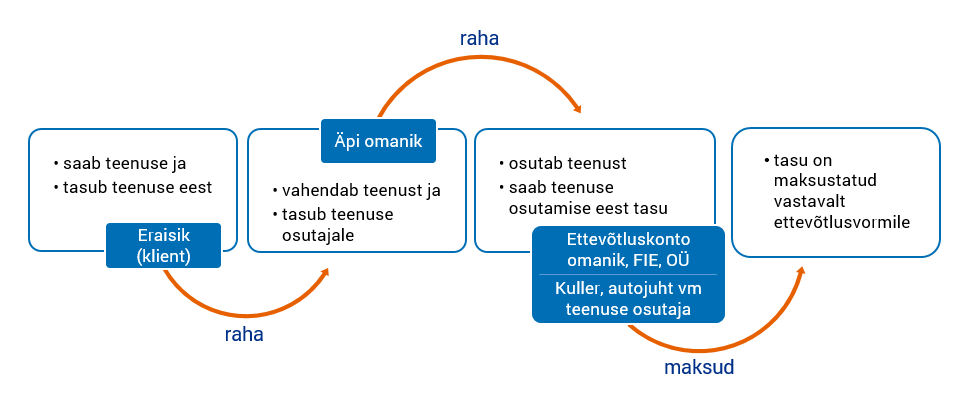

Teenuse ostmisel ettevõtluskonto omanikult, füüsilisest isikust ettevõtjalt (FIE-lt) või osaühingult äpi vahendusel

Teenuse osutab ja teenuse osutamise eest saab äpi vahendusel tasu ettevõtluskonto omanik, FIE või OÜ.

Äpi omanik (äriühing) osutab rakenduse kasutada andmise teenust (digiteenust) ning vahendamisteenust.

Ettevõtluskonto omanik, FIE või OÜ (teenuse osutaja) maksab vastavalt oma ettevõtlusvormile tulumaksu, sotsiaalmaksu, töötuskindlustusmakse ja kogumispensioni makse ise.

Äpi omanikul on õigus korraldada äritegevus nii, et äpi (mobiilirakenduse, platvormi vm) kaudu saab klientidele teenuseid osutada üksnes ettevõtluskonto omanikuna, FIE-na või OÜ kaudu.

NB! Kui eraisikule (kliendile) osutab teenust ettevõtluskonto omanik, siis äpi omanikul (teenuse vahendajal) ei teki tulumaksukohustust ettevõtlusega mitteseotud kulult tulumaksuseaduse § 51 lõike 1 ja lõike 2 punkti 1 alusel.

NB! Platvormihalduritel on kohustus koguda ja esitada Maksu- ja Tolliametile üks kord aastas andmed nende platvormil tegutsevate müüjate ja teenusepakkujate ning nende poolt teenitud tulu kohta. Rohkem infot platvormialase teabe automaatsest vahetusest.

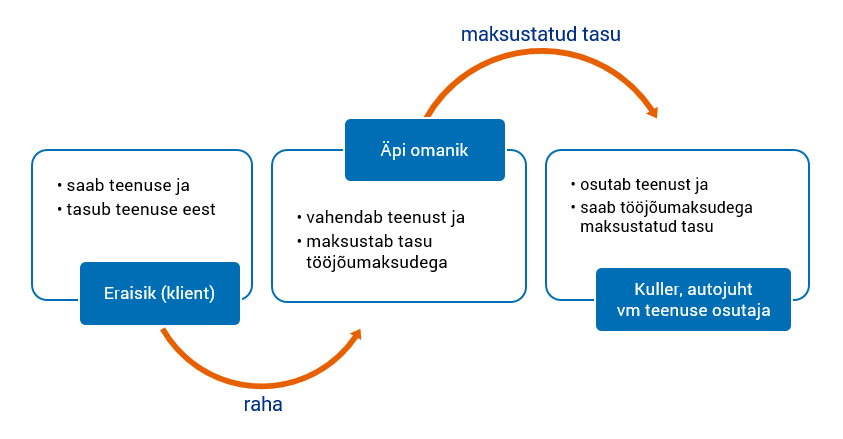

Teenuse ostmisel tavaliselt füüsiliselt isikult äpi vahendusel

Kui äpi vahendusel osutab teenust ja saab teenuse osutamise eest tasu n-ö tavaline füüsiline isik (kuller, autojuht vm, kes ei ole ettevõtluskonto omanik, FIE või ei tegutse OÜ kaudu), siis on äpi omanikul ehk teenuse vahendajal kohustus deklareerida ja tasuda tööjõumaksud.

Äpi omanik (Eesti äriühing) ehk teenuse vahendaja, kes teeb füüsilisele isikule teenuse osutamise eest väljamakse, peab väljamakselt kinni tulumaksu ning maksab sotsiaalmaksu, töötuskindlustusmakse ja kohustatud isiku puhul kogumispensioni makse (TuMS § 40 lg 1 ja 2, § 41 lg 3; SMS § 2 lg 1 p 6, § 4 p 1, § 9 lg 1 p 1, 2 ja 4; TKindlS § 40 lg 1 ja KoPS § 7 lg 1).

NB! Äpi omanik esitab igakuiselt maksudeklaratsiooni TSD ning tasub TSD alusel füüsilisele isikule tehtud väljamakselt kõik tööjõumaksud, sh ka summalt, mille äpi omanik füüsilisele isikule edasi kannab nagu vahendatud makse.

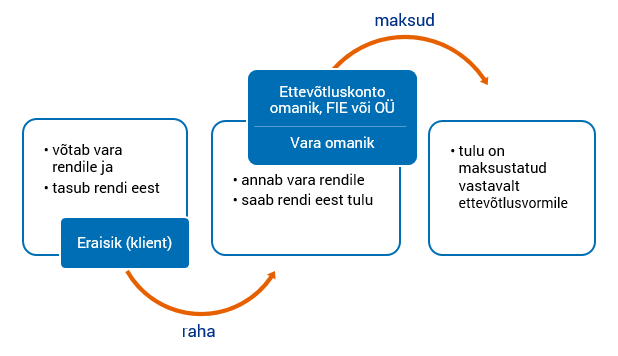

Vara rentimisel ettevõtluskonto omanikult, FIE-lt või OÜ-lt

Rendile antavaks varaks võib olla igasugune kinnis- ja vallasvara (näiteks korter, maja, auto, buss jms).

Korteri/maja rendi all on mõeldud olukorda, kus eluruum antakse kasutusse inimeste ajutiseks majutamiseks äpi kaudu.

Vara võtab rendile ja vara rendi eest tasub eraisik (klient). Vara annab rendile ja vara rendi eest saab tasu ettevõtluskonto omanik, FIE või OÜ.

Ettevõtluskonto omanik, FIE või OÜ (vara rendile andja) maksab vastavalt oma ettevõtlusvormile maksud ise.

Käibemaksukohustuslasena registreeritud rendile andja (FIE, OÜ) maksab käibemaksu vastavalt käibemaksuseadusega kehtestatud maksumääras ning esitab nõuetekohase arve.

NB! Kui rendile andja on ettevõtluskonto omanik ja tasu maksustatakse ettevõtlustulu lihtsustatud maksustamise seaduse alusel, siis rendile andja ei saa olla käibemaksukohustuslasena registreeritud ja käibemaksuga maksustamist ei toimu. Ettevõtluskonto omanik ei pea väljastama ka arvet.

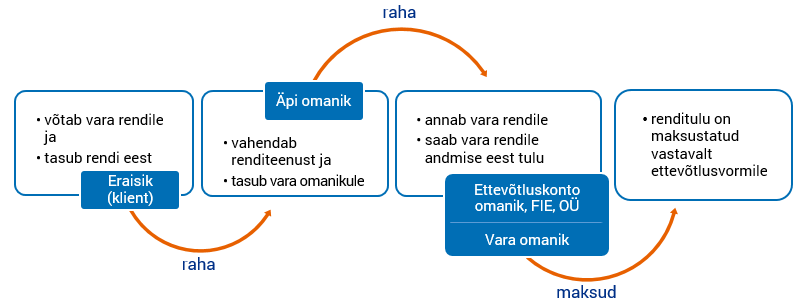

Vara rentimisel ettevõtluskonto omanikult, FIE-lt või OÜ-lt äpi vahendusel

Vara annab rendile ja renditulu saab äpi vahendusel ettevõtluskonto omanik, FIE või OÜ.

Äpi omanik (äriühing) osutab rakenduse kasutada andmise teenust (digiteenust) ning vahendamisteenust.

Ettevõtluskonto omanik, FIE või OÜ (rendile andja) maksab vastavalt oma ettevõtlusvormile maksud ise.

NB! Kui eraisikule (kliendile) annab vara rendile ettevõtluskonto omanik, siis äpi omanikul (teenuse vahendajal) ei teki tulumaksukohustust ettevõtlusega mitteseotud kulult tulumaksuseaduse § 51 lõike 1 ja lõike 2 punkti 1 alusel.

NB! Platvormihalduritel on kohustus koguda ja esitada Maksu- ja Tolliametile üks kord aastas andmed nende platvormil tegutsevate müüjate ja teenusepakkujate ning nende poolt teenitud tulu kohta. Rohkem infot platvormialase teabe automaatsest vahetusest.

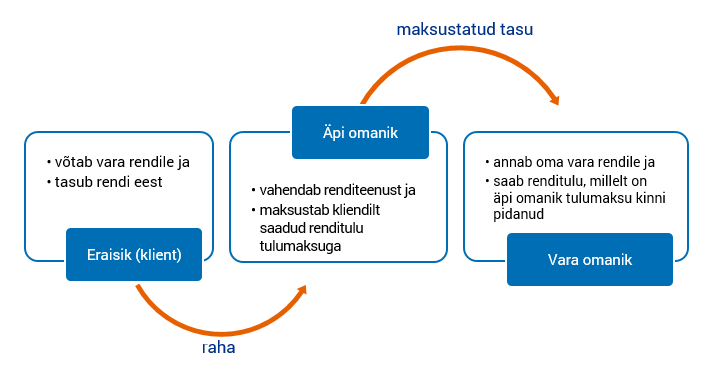

Vara rentimisel tavaliselt füüsiliselt isikult (ei ole ettevõtluskonto omanik või FIE) äpi vahendusel

Kui äpi vahendusel annab vara rendile ja vara rendile andmise eest saab tulu n-ö tavaline füüsiline isik (vara omanik), kes ei ole ettevõtluskonto omanik, FIE või ei tegutse OÜ kaudu), siis on äpi omanikul ehk teenuse vahendajal kohustus deklareerida ja tasuda renditulult tulumaks.

Äpi omanik (Eesti äriühing) ehk teenuse vahendaja, kes teeb füüsilisele isikule vara renditulu väljamakse, peab väljamakselt kinni ja tasub tulumaksu (TuMS § 16 lg 1, § 40 lg 1 ja lg 2, § 41 lg 7).

NB! Äpi omanik esitab igakuiselt maksudeklaratsiooni TSD ning tasub TSD alusel füüsilisele isikule renditulu väljamakselt tulumaksu, sh ka summalt, mille äpi omanik füüsilisele isikule edasi kannab nagu vahendatud makse.

Juriidilise isiku tulumaks

Jagamis- või platvormimajanduse eesmärk on vahendada kahe füüsilise isiku vahelise teenuse osutamist või füüsilisele isikule (eraisikust kliendile) teenuse osutamist. Seetõttu äpi omanikul (platvormipidajal) ei teki teenuse osutaja ettevõtluskontole kantud summalt juriidilise isiku tulumaksu kohustust (TuMS § 51 lg 1 p 2 ja § 34 p 13).

Jagamis- või platvormimajanduse puhul on lubatud, et äpi kaudu osutab teenust ettevõtluskonto omanik. Kuna tegemist on teenuse vahendamisega teisele füüsilisele isikule, siis äpi omanikul ei teki ka täiendavat tulumaksukohustust.

Juriidilisel isikul ei teki täiendavat tulumaksukohustust, kui kaupa ostetakse või vara renditakse eraisikult ning tulu kantakse eraisiku ettevõtluskontole.

Kokkuvõtvalt

| Teenuse saab | Teenuse osutab | Maksud tasub |

|---|---|---|

| Eraisik (klient) | ettevõtluskonto omanik | ettevõtluskonto omanik automaatselt LHV Panga ettevõtluskonto kaudu |

| Eraisik (klient) | FIE | FIE esitatud tuludeklaratsiooni alusel |

| Eraisik (klient) | OÜ | OÜ oma töötajate tasult esitatud maksudeklaratsiooni TSD alusel |

| Eraisik (klient) | Tavaline füüsiline isik, kes ei ole registreeritud ettevõtja | Äpi omanik esitatud maksudeklaratsiooni TSD alusel |

Juriidilise isiku käibemaks

- Äpi omanikul tekib rakenduse kasutada andmisest digiteenuse käive, mis maksustatakse tavaliste reeglite järgi. Kui äpi omanik on Eesti maksukohustuslane ja ta annab selle kasutada teisele Eesti ettevõtjale, on see tema jaoks 20% käibemaksumääraga käive. Kui äpi omanik on välisriigi ettevõtja, kes osutab Eesti ettevõtjale rakenduse kasutada andmise teenust, tekib temal oma riigis 0% käibemaksumääraga käive ja teenuse saaja peab selle Eestis pöördmaksustama.

- Äpi omanik maksustab oma vahendamisteenuse tavaliste reeglite järgi. Kui rakenduse omanik on Eesti maksukohustuslane ja ta osutab selle kaudu vahendamisteenust teisele Eesti ettevõtjale, on see tema jaoks 20% käibemaksumääraga käive (välja arvatud rahvusvahelistes vetes sõitva merelaeva, v.a ettevõtlusega mitteseotud huvi- või lõbusõiduks kasutatav laev, või peamiselt rahvusvahelisi lende teostava lennuettevõtja kasutatava õhusõiduki rendile andmine või sellisel merelaeval või õhusõidukil kasutatava seadme rendile andmine, mille käibemaksumäär ka teisele Eesti isikule osutades on 0%). Kui rakenduse omanik on välisriigi ettevõtja, kes osutab Eesti ettevõtjale Eestis 20% määraga maksustatavat vahendamisteenust, tekib temal oma riigis 0% käibemaksumääraga käive ja teenuse saaja peab selle Eestis pöördmaksustama.

NB! Vahendamisteenuse osutamisest tekib maksustatav käive sõltumata sellest, kas vahendatakse käibemaksuga maksustatud või maksuvaba tehingut.

- Äpi vahendusel osutatav teenus ise maksustatakse käibemaksuga või jäetakse käibemaksuvabaks samamoodi nagu selle osutamisel otse tellijale. Kinnisasja või kinnisasja osa (näiteks maja või korteri) rendile andmine eluruumina on alati maksuvaba käive, mida ei saa ka vabatahtlikult käibemaksuga maksustada. Arve selle teenuse kohta tuleb esitada teenuse tegeliku osutaja nimel, isegi kui arve väljastab teenuse tellijale äpi omanik. Arve/tšeki teenuse eest esitab FIE või OÜ. See ei välista, et raha maksmine ei saaks toimuda äpi kaudu – kuid see summa, mille äpi omanik teenuse osutajale edasi kannab nagu vahendatud makse, tuleb tal oma raamatupidamises kajastada enda vahenditest eraldi nagu võõras raha, mitte käibest läbi kanda (sel juhul on tema käibeks ainult rakenduse kasutamise eest võetav teenustasu).

Kokkuvõtvalt

| Teenuse sisu | Teenuse osutab | Käibemaks |

|---|---|---|

| Elektroonilise rakenduse kasutada andmine (digiteenus) | Äpi omanik | Kui äpi omanik on Eesti käibemaksukohustuslane, siis lisandub teenuse osutamisel teisele Eesti isikule käibemaks 20%.Kui äpi omanik on välisriigi ettevõtja, siis teenuse osutajal 0% määraga käive, teenuse saanud ettevõtja peab Eestis pöördmaksustama. |

| Teenuse vahendamine | Äpi omanik | Kui äpi omanik on Eesti käibemaksukohustuslane, siis lisandub teenuse osutamisel teisele Eesti isikule käibemaks 20% (välja arvatud rahvusvahelistes vetes sõitva merelaeva, v.a ettevõtlusega mitteseotud huvi- või lõbusõiduks kasutatav laev, või peamiselt rahvusvahelisi lende teostava lennuettevõtja kasutatava õhusõiduki rendile andmine või sellisel merelaeval või õhusõidukil kasutatava seadme rendile andmine, mille käibemaksumäär ka teisele Eesti isikule osutades on 0%).Kui äpi omanik on välisriigi ettevõtja, siis teenuse osutajal 0% määraga käive, teenuse saanud ettevõtja peab Eestis pöördmaksustama. |

| Äpi vahendusel osutatav teenus ise | Ettevõtluskonto omanik, FIE, OÜ või tavaline füüsiline isik | Kui teenuse osutaja (FIE või OÜ) on käibemaksukohustuslane, siis teenus maksustatakse või jäetakse maksuvabaks vastavalt käibemaksuseaduse sätetele.Kui teenuse osutaja on ettevõtluskonto omanik või tavaline füüsiline isik, siis käibemaksuga maksustamist ei toimu. |