Debt ja equity push-down tehingud

Maksukorralduse seadus annab maksu- ja tolliametile õiguse ja kohustuse avaldada maksuseaduste selgitamiseks juhendeid, mille eesmärk on tagada seaduste ühetaoline kohaldamine (MKS § 15).

Juhendit ei saa käsitleda ameti siduva või lõpliku hinnanguna konkreetse maksumaksja või tehingu maksustamisel, vaid see on abiks hindamaks, millisel juhul võib maksuhaldur juriidiliste isikute vahelised laenu- ja omakapitali struktureerimistehingud kvalifitseerida maksustamise ebakõlaks või lähtuvalt sisust agressiivselt planeeritud kuritarvituseks ja seetõttu tulumaksuga maksustada.

Mõistete selgitused

- Equity push-down – võlakohustuse konverteerimine allpool asuvate ühingute koosseisu või omakapitali sissemaksete õiguste liigutamine allpool asuva äriühingu koosseisu.

- Debt push-down – võlakohustuse liigutamine kontsernistruktuuris allpool asuvate ühingute kanda.

- Emaühing – ühing, kellel on valitsev mõju aktsiate, osaluse või häälteenamuse tõttu ühe või mitme äriühingu üle (ÄS § 6 lg 1).

- Tütarühing – ühing, mille üle on teisel äriühingul (emaühing) valitsev mõju osaniku, aktsionäri või lepingu alusel (ÄS § 6 lg 2). Juhendi kontekstis on tütarühing ühing, kes omab reaalselt majandustegevust.

- Kontsern – emaettevõtja koos tütarettevõtjatega moodustab kontserni (ÄS § 6 lg 3).

- SPV/SPE (special purpose vehicle/entity) – äriühing, mis on loodud kindla eesmärgi täitmiseks. Juhendi kontekstis on tegemist ühinguga, kes loodi eesmärgiga soetada sihtühing.

- Sihtühing (target) – juhendi kontekstis äriühing, keda soovitakse osta.

- Ühinenud ühing – juhendi kontekstis sihtühingu ja SPV või sihtühingu ja tütarühingu ühinemisel tekkinud ühing.

- Seotud isikud – isikud, kellel on ühine majanduslik huvi (TuMS § 8).

Mis on debt ja equity push-down tehingud?

Äritegevuses on laenu kasutamine igapäevane praktika ning tehingute finantseerimisel kasutatakse nii krediidiasutusi kui ka muid finantseerimisallikaid. Praktikas soetatakse sageli laenu abil ka äriühinguid.

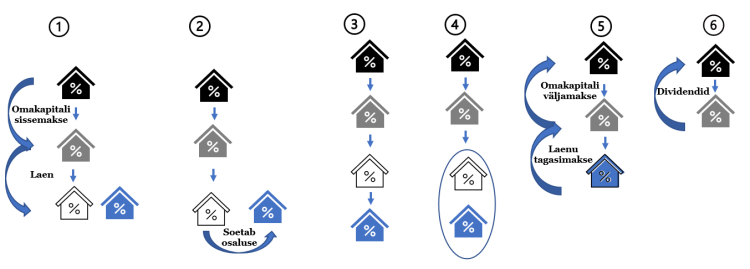

Debt push-down tekib laenu abil äriühingu omandamisel siis, kui ühel ühingul (Joonis 1, musta värvi emaühing) on soov omandada teine ühing (Joonis 2, sinist värvi sihtühing), kuid ta ei tee ostutehingut ise, vaid laenu võtab ja ostutehingu sooritab tema kontrolli all olev teine ühing (valget värvi tütarühing või SPV). Peale ostutehingu läbiviimist ostetud sinist värvi sihtühing ja laenu võtnud valget värvi SPV ühendatakse.

Joonis 1

Allikas: Maksu- ja tolliamet

Equity push-down erineb debt push-down tehingust vaid selle poolest, et laenu võtmise asemel teeb must emaühing omakapitali sissemakse SPVsse või konverteeritakse antud laen omakapitali. Muud tehingu sammud, sh ühinemine ja võlakohustuse tagasi maksmine toimuvad sarnaselt debt push-down tehinguga.

Sinist värvi sihtühing saab soetustehingu tulemusel valget värvi ühingu tütarühinguks ehk jääb kontsernistruktuuris alla poole. Kuna võetud laenukohustus jäetakse tehingute kokkuvõttes sinist värvi sihtühingu kanda, siis toimubki n-ö “võla alla surumine” või “omakapitali alla surumine” musta värvi emaühingu tasandilt sinist värvi tütre/SPV tasandile, mida tuntakse rahvusvaheliselt kui debt push-down või equity push-down tehingut.

Äriühingute omandamiseks on mitmeid viise, kuid juhendis kasutatakse läbivalt lihtsustatud näidet kolme ühinguga, kus huvi sinist värvi sihtühingu ostuks on musta värvi emaühingul, kuid ostutehing viiakse laenu abil läbi valget värvi tütarettevõtte/SPV tasandil.

Ärilise eesmärgiga tehingud ei ole maksustatavad

Debt push-down tehingud on laialdaselt levinud äripraktika ning selliseid tehinguid ei maksustata tulumaksuga siis, kui nad ei põhjusta maksustamise ebakõla ja võla alla surumisel ning hilisemal SPV/tütarühingu ja sihtühingu ühinemisel on majanduslik sisu ja äriline põhjendus. Näiteks ei ole reeglina maksustatav (Joonisel 1) kajastatud tehing olukorras, kus see tehakse isiku poolt, kelle põhiline äritegevus seisnebki ettevõtetesse investeerimises (osaluste soetamises ja võõrandamises) saamaks sealt tulu ning tehingu eesmärk on äriline.

Juhend ei selgita majanduslikku sisu ega too üksikasjalikke põhjendusi olukordadest, kuna need võivad maksuasjade lõikes varieeruda. Küll aga võib piisavaks äriliseks põhjenduseks lugeda olukorda, kus mõnest eriseadusest tulenev nõue ei võimalda maksumaksjal tehinguid teisiti struktureerida või kui võimendusega väljaostutehingul on äriline eesmärk.

Illustreerimaks ärilise eesmärgiga tehingut, võib tuua näite kaasusest, kus mitu erinevat investorit, kes tegutsevad investeerimisega läbi valdusettevõtete, asutavad investeeringu tegemiseks uue äriühingu ehk SPV.

Näiteks soovivad neli investorit soetada kinnisvara omava äriühingu eesmärgiga kinnisvara arendada ja teenida tulu läbi kinnisvara rentimise või kinnisvara rentimisega tegeleva ettevõtte võõrandamise.

Selleks asutatakse uus äriühing, milles igal ühel on osalus valdusettevõtete kaudu 25%. Loodud SPV võtab sündikaatlaenu kahest pangast kinnisvara omava äriühingu soetamiseks. Pärast laenu võtmist soetatakse kinnisvara omav äriühing ning SPV ühendatakse sellega. Seejuures oli tehingu eelselt olemas juba äriplaan kinnisvara arendamiseks ning selged kalkulatsioonid, mis kinnitavad tehingu tegemist perspektiiviga teenida sellest tulu.

Viimane aitab kinnitada asjaolu, et tehing tehti selliselt ärilisel eesmärgil. Täiendavalt mängivad rolli asjaolud, et tegemist oli sündikaatlaenuga ja investoreid oli neil. Sellises olukorras on äärmiselt vähe tõenäoline, et finantseerimisasutused oleksid olnud valmis tehingut finantseerima, andes laenu neljale investorile eraldi. Ka on tavapärane, et laenu tagamiseks on finantseerimisasutusele oluline laen viia kinnisvara omava äriühingu tasandile, et laenu või intressimaksete võlgade tekkimisel oleks antud näite puhul võimalik kinnisvara võla katteks pantida või halvemal juhul isegi võõrandada.

Maksustatavad tehingud

Debt või equity push-down tehing võib tuua kaasa maksukohustuse juhul, kui on tegemist maksustamise ebakõlaga (TuMS § 546–549) või tehingu või tehingute ahela põhieesmärk või üks põhieesmärkidest on saada maksueelis (näiteks pääseda tulumaksukohustusest), mis on vastuolus kohaldatava maksuõiguse või välislepingu sisu või eesmärgiga, ja mis ei ole kõiki asjasse puutuvaid asjaolusid arvesse võttes tegelik (TuMS § 51). Juhendis selgitatakse, milliste tehingute puhul võib esineda maksustamise ebakõla ning milliste tehingute puhul võib maksuhalduri hinnangul olla tegemist kuritarvitusega.

Võla või omakapitali alla liigutamine toob Eestis registreeritud äriühingule kaasa maksukohustuse, kui struktuuriga luuakse topelt mahaarvamise või topelt maksuvabastuse võimalus. Juhendi kontekstis tähendab topelt mahaarvamise võimalus seda, et üks ja sama kulu arvatakse tehingute tulemusel tulust maha mitmes jurisdiktsioonis. Selle tulemusel on maksustatav kasum mitmes jurisdiktsioonis sama kulu võrra väiksem.

Topelt maksuvabastus tähendab seda, et üks ja sama tulu vabastatakse debt push-down skeemi tulemusel tulumaksust mitmes jurisdiktsioonis. See tähendab, et tulult ei maksta üheski jurisdiktsioonis tulumaksu ehk tulu jääb mitmes jurisdiktsioonis maksustamata.

Lisaks on maksustatavad debt push-down tehingud, kus selle tulemusel saavutatakse olukord, kus kulusid saab arvesse võtta ühes jurisdiktsioonis, kuid struktuuriga seotud tulusid ei lisata maksustatava kasumi hulka teises jurisdiktsioonis.

Näiteks olukord, kus sama laenukohustuse intressikulu on maksustatavast kasumist maha arvatav ühes jurisdiktsioonis, aga intressitulu ei ole maksustatav teises jurisdiktsioonis.

Juhendis toodud näidete puhul on maksustatavad sellised tehingud, mille tulemusena saavutatakse topelt mahaarvamine, topelt maksuvabastus või ühes jurisdiktsioonis mahaarvamine ja teises jurisdiktsioonis maksuvabastus ehk teisisõnu olukord, kus üheski jurisdiktsioonis ei teki maksukohustust.

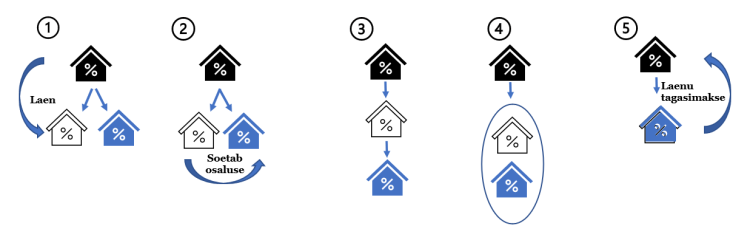

Näide 1: Eestis registreeritud emaühing soovib osta Eestis registreeritud sihtühingut. Tehingu tegemiseks asutatakse kaks SPVd. Struktuuris ülevalpool olev SPV (Joonis 2, halli värvi) asutatakse jurisdiktsioonis, mis ei maksusta intressitulu ja osaluse müügitulu (välismaal). Teine, struktuuris allpool olev SPV (Joonis 2, valget värvi), asutatakse Eestis.

Eesti sihtühingu soetamist finantseerib emaühing, tehes halli värvi SPVsse omakapitali sissemakse. Halli värvi SPV annab omakorda saadud omakapitali sissemakse laenuna või omakorda omakapitali sissemaksena1 edasi valget värvi SPV-le (punkt 1). Saadud vahendite abil ostab valge SPV sihtühingu (punkt 2 ja 3), misjärel toimub valget värvi SPV ühendamine sinist värvi SPVga (punkt 4). Ühinemise järgselt maksab sihtühing järk-järgult saadud laenu ja intressid või omakapitali tagasi halli värvi SPV-le, kes teeb omakorda musta värvi emaühingule omakapitali väljamakse (punkt 5).

Joonis 2

Allikas: Maksu- ja tolliamet

Halli värvi SPV tasandil intressitulu ei maksustata ja Eestis saab ühinenud tütarühingu tasandil intressikulu tuludest maha arvata, mistõttu on Eestis maksubaas väiksem. Tehingute tulemusel saavutatakse olukord, kus kulu on ühes jurisdiktsioonis maha arvatav, aga teises jurisdiktsioonis samas summas tulu ei maksustata.

Lisaks võõrandab halli värvi SPV mõne aja möödudes sihtühingu ning jagab emaühingule võõrandamisest saadud tulu arvelt kasumit (punkt 6). Halli värvi SPV jurisdiktsioonis osaluse võõrandamise tulu maksustamisele ei kuulu ning kasumi jaotamisel rakendub Eesti musta värvi emaühingule vabastusmeetod (TuMS § 50 lg 11). Selle tulemusel saavutatakse olukord, kus ostu-müügi tulu ei maksustata Eestis ega ka üheski teises jurisdiktsioonis.

Muuhulgas võib praktikas esinda olukordi, kus tehinguga ei teki topelt mahaarvamist ega topelt maksuvabastust, kuid tehingud on tehtud maksueelise saamise eesmärgil, võlakohustuse alla surumisel puudub igasugune äriline eesmärk või mõistlik selgitus (kui maksueelise saamine välja jätta).

Näide 2: Eestis viiakse läbi kontsernisisene debt push-down tehing, kus emaühingul on algul kaks tütarühingut. Emaühingu soov on teha kontsernis ümberstruktureerimine nii, et kahe tütarühingu asemel oleks üks tütarühing. Soovitud struktuuri saavutamiseks annab emaühing ühele tütarühingule laenu, et see temalt teise tütarühingu endale soetaks. Soetamise järgselt toimub kahe tütarühingu ühinemine ning peale seda tagastatakse laen emaühingule.

Soovitud struktuuri saavutamiseks saavad tütarühingud ühineda ka ilma eelneva laenukapitalil põhinevat ostu-müügi tehingut tegemata. Sellisel juhul ei tekiks ka emaühingu ees laenu ja intresside maksmise kohustust, mis võimaldab emaühingul sisuliselt kasumit ühinenud tütarühingutest maksuvabalt välja viia.

Joonis 3

Allikas: Maksu- ja tolliamet

Kui eelnevalt kirjeldatud tehingute ahelal ei olnud muud ärilist eesmärki või muud majanduslikku sisu, on maksuhalduri hinnangul tegemist agressiivse maksuplaneerimisega, kuna emaühing oleks saanud oma kaks tütarühingut ühendada ka ilma vahepealse laenutehinguta.

Eelnevalt kirjeldatud näitele sarnase maksueelise saavutab ka olukorras, kus musta värvi emaühing teeb ühe tütarühinguga mitterahalise sissemakse teise tütarühingusse ja seejärel toimub ühinemine (equity push–down tehing). Selle tulemusena tekib näiline õigus deklaratsioonil kajastada omakapitali sissemakse, mille arvelt saab maksuvabalt omakapitali väljamakseid teha. Kui muud tingimused on samad ja tehingu eesmärk on maksueelise saamine, siis on tehing maksustatav sarnastel tingimustel, kui eelnevalt näitlikustatud debt push–down tehing olenemata asjaolust, et laenu asemel kasutati omakapitali.

Lisaks näitele toob maksuhaldur näitliku loetelu asjaoludest, mida maksumaksja enda tehingu puhul hinnata saab ja mida ka maksuhaldur tehingute kontrollimisel arvestada võib, otsustamaks, kas debt push–down või equity push–down tehing (koos ühinemisega) tehti majanduslikest ja ärilistest asjaoludest lähtudes või on tegemist maksueelise eesmärgil tehtud tehinguga.

NB! Tegemist on asjaolude mitteammendava loeteluga ning konkreetses asjas tuleb enamasti lähtuda mitte ühest või teisest asjaolust eraldi, vaid asjaolude kogumist.

Asjaolud, mis viitavad, et tegemist on maksueelise eesmärgil tehtud tehinguga

- Ajaline periood – SPV loomine, sihtühingu ostmine ning SPV ja sihtühingu ühendamine toimuvad lühikese perioodi sees (näiteks vähem kui ühe aasta jooksul).

- Töötajad ja nende roll tehingus – SPV/tütarühing ei oma töötajaid või on tema töötajad seotud emaühinguga või sihtühinguga (näiteks on SPV/tütarühingu töötajad ühtlasi emaühingu või sihtühingu võtmeisikud). Või peavad sihtühingu omandamiseks finantseerijaga läbirääkimisi tegelikult emaühingu ehk SPV/tütarühingu omanikuga seotud isikud (emaühingu töötajad või juhatuse liikmed).

- SPV/tütarühingu registreerimise aeg – SPV/tütarühing luuakse vahetult enne või samaaegselt sihtühingu omandamisega seotud läbirääkimiste lõpule jõudmise faasis ja sihtühingu ostutehinguga.

- SPV otstarve – see on loodud üksnes ühe sihtühingu ostmiseks, sellel ei ole muud või sisulist majandustegevust, teda ei saa lugeda varahaldusühinguks ning ta ei hakka tegelema ka sihtühingut toetavate tegevustega (näiteks ei osuta juhtimisteenust, raamatupidamist jne).

- Muu vara puudumine – SPV/tütarühing omandab ainult osaluse sihtühingus ning tal ei ole muud vara.

- Ettevõtte, mitte kontsernipõhine lähenemine – tehinguosalised ei suuda tõendada, et selline tehingustruktuur teenib SPV/tütarühingu huve, mitte kontserni või emaettevõtte huve. Näiteks ei ole põhjendatud olukord, kus kogu struktuur on tervikuna finantsiliselt kasulik emaühingule, kuid ei ole kasulik SPV-le/tütarühingule.

- Võõrvahendite kaasamise põhjendatus – tehingu finantseerimisel oli emaühingul olemas finantsiline võimekus omavahenditest sihtühingu omandamiseks, kuid sellest hoolimata kasutati laenu alla surumise võimalust ja seejuures ei olnud tehingul muud eesmärki, kui maksueelise saamine.

Asjaolud, mis viitavad, et tehingul on majanduslik sisu

- Kulude kokkuhoid – tehing koos ühinemisega aitab äriühingul oluliselt kulusid kokku hoida ja seda on võimalik numbriliselt tõendada. Näiteks refinantseeritakse tehingu tulemusel sihtühingu kommertspankadest võetud krediidikohustuste kõrgemaid intressimäärasid madalamaks (tehingu tulemusel väheneb intressikohustus).

- Parem finantspositsioon – saavutatud olukord võimaldab parandada finantspositsiooni, mis on vajalik äri arendamiseks. Seejuures peab olema võimalik sedagi numbriliselt tõendada. Näiteks tehing parandab laenuvõimekust.

- Esineb mõni muu majanduslik või juriidiline usutav ja veenev põhjendus – näiteks, kui ühinemine ja laenukohustuse jätmine tütarühingu kanda on vajalik krediidiasutusest sihtühingu osaluse soetamiseks võetud laenu tagamiseks või muude krediidiasutustele kehtivate nõude täitmiseks. Siinkohal tuleb siiski arvestada ka punktis “Võõrvahendite kaasamise põhjendatus” selgitatut. See tähendab, kui emaühingul endal oli tegelikult sihtühingu soetamiseks finantsiline võimekus olemas ja muud eesmärki, kui maksueelise saamine ei olnud, siis ei pruugi selgitus, et tehing struktureeriti sel viisil vaid krediidiasutuse nõudel, usutav ja veenev olla.

Maksustamise alused

Kui eelnevate näidete või loetelu hindamise tulemusel selgub, et tehing (koos ühinemisega) põhjustab hübriidse ebakõla või selle põhieesmärk või üks põhieesmärkidest on saada maksueelis, mis on vastuolus kohaldatava maksuõiguse või välislepingu sisu või eesmärgiga, ja mis ei ole kõiki asjasse puutuvaid asjaolusid arvesse võttes tegelik, on maksuhalduril tulumaksuseaduse hübriidse ebakõla sätete (TuMS § 546– 549) või üldise kuritarvituse vastase sätte alusel õigus maksustada debt push-down tehingut (TuMS § 51).

Kui debt push–down tehingu tulemusena tekib maksustamise ebakõla, siis maksustatakse tehingut tulumaksuseaduse § 546– 549 alusel. See tähendab, et tulumaksuga maksustatakse summa, mida tasuti Eesti äriühingu tasandil intressimaksena. Maksustamise ebakõla põhjustanud summa sama seaduse 102 peatüki alusel deklareeritakse TSD lisa 6 II osas koodil 6240 liigiga 623.

Kui maksustamise ebakõla ei esine või maksuhalduril on alust arvata, et esineb kuritarvitus, tuleb hinnata, kas tegemist on maksueelise eesmärgil tehtud tehinguga sama seaduse § 51 tähenduses.

Maksueelise eesmärgil tehtud debt push–down tehingud maksustatakse tulumaksuseaduse § 50 lõike 1 alusel. Kuritarvitusega tehingu puhul maksustatakse selle tulemusena alusetult tekitatud intressi kui ka laenu põhiosa tagasimakseid, kuna mõlemad makstakse sihtühingu rahavoogude arvelt. Pärast ühinemist tehtud väljamaksed maksustatakse sihtühingu tasandil juriidilise isiku tulumaksuga 22/78 (TuMS § 4 lg 1 ja lg 11).

Debt push–down tehingute kontekstis tähendab see olukorda, kus ühinemise tulemusel makstakse võetud laen ostetud äriühingu kasumi arvelt, mistõttu on maksu- ja tolliamet seisukohal, et nii laenu põhiosa kui ka intressikohustuse tagasimaksed on kuritarvituse või maksueelise saamise eesmärgil tehtud tehingute puhul ühinenud ühingu tasandil käsitletavad kasumi jaotamisena.

Laenu- ja intressimaksete ümberkvalifitseerimine kasumi jaotamiseks on ameti hinnangul kuritarvituse korral võimalik lähtuda sisust, kuna laenu võtnud ühing ei maksnud võetud finantskohustust oma vahenditest tagasi, vaid seda tehti sihtühingu rahavoogudest. Kui sihtühing ei maksaks enda ostuks võetud laenu oma rahavoogude arvelt kinni, vaid maksaks osanikele/aktsionäridele dividende, oleks kasumi jaotamine maksustatud tulumaksuseaduse § 50 lõike 1 alusel ning väljamakselt kuuluks tasumisele tulumaks. Kui sihtühing kasumit ei jaota, vaid see makstakse peale ühinemist laenu nime all võlausaldajale tagasi ning kogu tehinguteahela eesmärk on olnud maksudest kõrvale hoidumine, on ameti hinnangul tegemist sisust lähtuvalt sihtühingu kasumi jaotamisega ning selle tehinguga saadakse põhjendamatu maksueelis.

Tulumaksuseaduse § 51 lubab maksustamisel jätta arvesse võtmata tehingut või tehingute ahelat, mille eesmärk või üks põhieesmärkidest on saada maksueelis. Kui selgub, et ühinenud ühing on saanud põhjendamatu maksueelise, kuna dividendide maksmise asemel makstakse võetud laen ja laenuga kaasnev intressikohustus kinni ilma, et sellelt tuleks tulumaksu tasuda, annab nimetatud säte ametile õiguse tehingud ümber kvalifitseerida ja maksustada tulumaksuga.

Joonis 4

Allikas: Maksu- ja tolliamet

Kasumi jaotamine kuulub ühinenud ühingu tasandil deklareerimisele vormil TSD lisal 7 I osas koodiga 7008, INF-il on väljamakse liik DK ning väljamakse kuulub maksustamisele juriidilise isiku tulumaksuga määras 22/78 (TuMS § 4 lg 1 ja lg 11).

Kuigi laen makstakse tagasi ja maksustatakse tulumaksuga ühinenud ühingu tasemel, on emaühingul, kes on skeemi initsiaator ja joonistel musta värvi äriühing, õigus topeltmaksustamise vältimiseks kasutada vabastusmeetodit (Joonis 4). Vabastusmeetodi kasutamise õigus tekib emaühingul maksuõiguses kehtiva ühetaolise maksustamise põhimõtte alusel, mille kohaselt tuleb kõiki sarnases situatsioonis olevaid ühinguid ja isikuid kohelda võrdselt. Kui ameti hinnangul on tegemist tulumaksuseaduse § 50 lõike 1 alusel kasumi jaotamisega, siis osanikele/aktsionäridele dividende jaotamisel oleks juriidilisel isikul õigus kasutada vabastusmeetodit. See tähendab, et ka selles juhendis toodud tehingu puhul peab vabastusmeetodi kasutamise võimalus säilima siis, kui laenu ja intressi tagasimaksed hinnatakse ümber ning maksustatakse kasumi jaotamisena. See tähendab, et musta värvi ühingul (teisisõnu ühinenud ühingust kõrgemal oleval ühingul) on õigus deklareerida makstud summa vormi TSD lisa 7 II osas koodiga 723, kui tegemist on Eestis registreeritud ühinguga.

Kui sihtühing ei maksaks emaühingule enda ostuks emaühingult võetud laenu oma rahavoogude arvelt kinni, vaid maksaks osanikele/aktsionäridele dividende, oleks kasumi jaotamine maksustatud tulumaksuseaduse § 50 lõike 1 alusel ning väljamakselt kuuluks tasumisele tulumaks.

Kui maksueelise saamise eesmärgil tehtud tehing tehakse laenu asemel omakapitaliga (equity push–down tehing), siis on maksustamise aluseks tulumaksuseaduse § 50 lõige 2. Täpsemalt maksab residendist äriühing tulumaksu aktsia- või osakapitali või sissemaksete vähendamisel, aktsiate, osade, osamaksete või sissemaksete (edaspidi osalus) tagasiostmisel või tagastamisel või muul juhul omakapitalist tehtud väljamaksete summa osalt, mis ületab äriühingu omakapitali tehtud rahalisi ja mitterahalisi sissemakseid.

Näiteks olukorras, kus tehakse joonisel 3 kajastatud struktureerimise tehing omakapitaliga (st emaühing teeb ühe tütarühinguga teise mitterahalise sissemakse või laenunõudega mitterahalise sissemakse), siis tekib olukord, kus tütarühingu võib vormi TSD lisa 7 osas Ia koodil 7030 deklareerida omakapitali sissemakse, kuid kui tegemist on maksueelise saamise eesmärgil tehtud tehingutega, siis sellise omakapitali sissemakse deklareerimine ei ole lubatud. Arvestades, et sellisel juhul tekib väljamakse tegemisel olukord, kus väljamaksed ületavad sissemakse, siis tekib sihtühingu tasandil maksukohustus, kuna omakapitali väljamakse tuleb deklareerida vormil TSD lisa 7 koodil 7060.

Topeltmaksustamise vältimiseks on ka equity push-down tehingute puhul emaühingul õigus kasutada vabastusmeetodit. See tähendab, et musta värvi ühingul on õigus deklareerida maksustatud summa vormil TSD lisa 7 II osas koodiga 730, kui tegemist on Eestis registreeritud ühinguga.

- Sellisel juhul on tegemist equity push-down tehinguga, kus laenukapitali asemel kasutatakse omakapitali. Võrreldes debt push-down tehinguga seisneb erinevus selles, et ei teki täiendavat intressikulu, mille arvelt täiendavalt maksuvabalt kasumit Eestist välja viia, kuid saavutatud maksueelis on kuritarvituse korral sarnane. ↩︎