Äritegevused on majandusüksuse tegevused, mis genereerivad põhiosa tuludest ja kuludest ning (kõik) muud tegevused, mis ei ole investeerimis-või finantseerimistegevused 1. Sedakaudu tasub äritegevuste tulemusi otsida eelkõige kasumiaruandest (ärituludest ja/või -kuludest) ning bilansist käibekapitalist (käibevaradest ja lühiajalised kohustistest).

Kui raha laekumistest ning väljamaksetest on eristatud:

- raha ja raha lähendite omavahelised käibed,

- laekumised ja väljamaksed finantseerimistegevustest ning

- laekumised ja väljamaksed investeerimistegevustest,

siis alles jäänud (kuid tavapäraselt enamuse moodustavad) laekumised ja väljamaksed on tekkinud äritegevustest. Siinkohal on oluline mõista, et investeerimis- või finantseerimistegevusega mitte seotavad rahavood kajastuvad alati äritegevuse (neto)rahavoogude hulgas.

Näiteks juhul, kui majandusüksus ei loe raha ja raha lähenditega (nt rahajääk pangakontol) seotud intressilaekumist investeerimistegevuse (positiivseks) rahavooks, siis on see laekumine äritegevuse (positiivne) rahavoog.

Miks majandusüksuse äritegevuse (neto)rahavoog on nii oluline finantsnäitaja? Sest äritegevuse netorahavoog peegeldab majandusüksuse võimekust oma äritegevusest positiivset rahavoogu genereerida. Mõistliku hindamisperioodi positiivne äritegevuse netorahavoog on indikaatoriks kasutatava ärimudeli jätkusuutlikkusele või ümberkujundamise vajadusele.

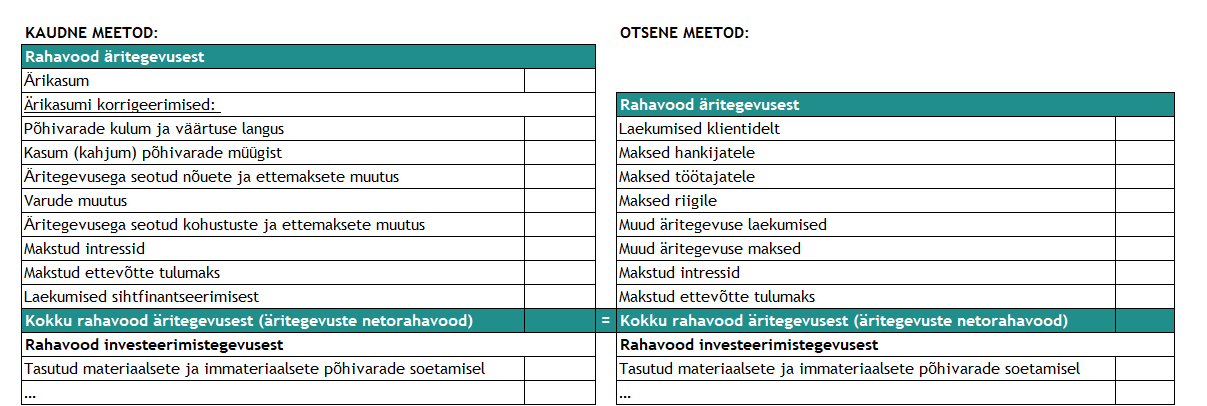

Eestis on ametlikus aruandluses lubatud rahavoogude aruandeid koostada kahel viisil – kasutades kas otsesest või kaudset meetodit. Olenemata kasutatavast rahavoogude aruande koostamise meetodist ei erine investeerimis- ning finantseerimistegevuse rahavoogude esitamine – mõlema meetodi puhul on lubatud vaid brutona kajastamine üksikute eranditega. Seega erinevad meetodite lõpptulemused teineteisest just/vaid põhitegevuse (äritegevuse) laekumiste ning väljamaksete rühmitamispõhimõtetelt.

Rahavoogude aruande koostamine otsesel meetodil tähendab lisaks investeerimis- ja finantseerimistegevuste rahavoogudele ka äritegevuse rahavoogude esitamist brutona – st. olulisemad laekumised ja väljamaksed esitatakse eraldi kirjetel. Tavapäraselt on sellisteks kirjeteks (mida võib vastavalt asjakohasusele täiendavalt lahti või kokku rühmitada):

- laekumised ostjatelt kaupade ja teenuste eest;

- maksed töötajatele;

- maksed hankijatele ja tarnijatele kaupade ning teenuste eest;

- maksude maksed (nt tulumaks, käibemaks, töötajatega seotud maksud jt);

- muud äritegevuse laekumised;

- muud äritegevuse maksed jne.

Kui seejuures tekib kellelgi küsimus, kas ostjatelt laekuvast summast tuleb eristada “põhiosa” ja “käibemaksuosa”, siis otsese meetodi puhul esitatakse laekumised ja väljamaksed (tehingu) teise osapoole järgi. Kui summa laekub ostjalt, siis on see rahavoog laekumisest ostjatelt.

Kaudse meetodi kasutamisel esitatakse äritegevuse rahavood netona, tuletades äritegevuse netorahavood tekkepõhisest tulemusest (nt ärikasumist või puhaskasumist). Äritegevuse (neto)rahavoo tuletamiseks kasumiaruandest (vahe)tulemust valides on oluline mõista, et:

- puhaskasumis kajastuvad kõikide tegevuste (koond)tulemused – sedakaudu on äritegevuse (neto)rahavoo tuletamiseks vajalikud korrigeeringud investeerimis- ja finantseerimistegevuste kõikide mõjude välistamiseks. Seejuures esitatakse mõjude elimineerimiseks kasumiaruandes kajastatud investeerimis- ja finantseerimistegevuste summad vastupidise märgiga (tulud/kasumid miinusega ning kulud/kahjumid plussiga);

- ärikasum sisaldab enamust põhitegevuse ja muu äritegevuse tuludest ja kuludest ning sedakaudu on see tavapäraselt äritegevuse (neto)rahavoo tuletamisel optimaalse korrigeeringute hulgaga valik. Seejuures tuleb elimineerida (vaid) ärikasumi kujunemisel osalenud investeerimis- ja finantseerimistegevuste summad (vastupidise märgiga) ning lisada ärikasumit mittemõjutanud äritegevuse laekumised ja väljamaksed (laekumine plussiga ning väljamakse miinusega).

Nimetatud äritegevuse laekumised ja väljamaksed, mis ei ole mõjutanud ärikasumit, võivad olla näiteks ettevõtte tulumaksu maksed ning rahajäägilt pangas või raha lähenditelt laekunud intressid (kui need on loetud äritegevuse rahavoogudeks, mitte finantseerimis- ja investeerimistegevuste rahavoogudeks).

Eesti ametlikus finantsaruandluses lähtutakse kaudsel meetodil koostatavas rahavoogude aruandes äritegevuste rahavoo tuletamisel loogikast, kus:

- kasumiaruandest võetakse perioodi tekkepõhine ärikasum (EBIT);

- EBITst tuletatakse investeerimis- ja finantseerimistegevuste tulude/kasumite ja kulude/kahjumite korrigeerimistega-elimineerimistega perioodi EBITDA;

- EBITDAt korrigeeritakse bilanssidest leitud perioodi äritegevuse käibekapitali (välja arvatud raha) muutusega.

Saadavaks tulemuseks on majandusüksuse aruandeperioodi äritegevuse netorahavoog. Kaudse meetodi puhul ei ole äritegevuste raha laekumised ning väljamaksed eraldiseisvalt vaadeldavad ning rahavoo tuletamiseks tehtavad korrigeeringud ei oma rahavoo esitamisel eraldiseisvat mõtet. Siiski on oluline mõista, et bilansis ja kasumiaruandes ning aruannete lisades esitatud summad võimaldavad asjatundlikul lugejal hinnata rahavoogude aruandes tehtud korrigeeringute asjakohasust ning sedakaudu kujundada arvamus rahavoogude aruande koostamise kvaliteedist.

1 IAS 7.6, 7.14![]()