Finantseerimistegevusteks loetakse tegevusi, mis muudavad aruannet koostava majandusüksuse omakapitali või laenukohustiste struktuuri 1. Majandusüksuse tüüpilisteks finantseerimistegevusteks on sedakaudu:

- raporteeriva üksuse omakapitali suurendamine või vähendamine (sh uute aktsiate või osade emiteerimine, olemasolevate aktsiate või osade nimiväärtuse muutmine, omakapitali reservide suurendamine või vähendamine, dividendide jagamine jt);

- raporteeriva üksuse laenukohustiste suurendamine või vähendamine (sh laenu saamine, võlakirjade emiteerimine, vara soetamine kapitalirendiga, kohustiste ümberklassifitseerimine laenukohustisteks jt).

Mitte kõik finantseerimistegevused ei põhjusta rahavoogusid (st raha ja raha ekvivalentide (lähendite) laekumisi või väljamakseid) – näiteks mitterahalised sissemaksed osakapitali põhivaradega. Finantseerimistegevuste rahavoogude esitamisel rahavoogude aruandes on samuti oluline mõista, et kui mingi tegevus on loetud finantseerimistegevuseks, siis üldreeglina temaga kaasnevad tegevused loetakse samuti finantseerimistegevuseks.

Näiteks kui laenu saamine on loetud finantseerimistegevuseks, siis saadud laenu lepingutasud, põhiosa tagasimaksed ja intressimaksed on samuti finantseerimistegevus.

Näiteks kui sissemaksed osa- või aktsiakapitali on finantseerimistegevus, siis on seda ka sissemaksete tagastamine.

Näiteks on dividendide jagamisega kaasnev tulumaks käsitletav finantseerimistegevuse osana, kui finantseerimistegevuseks on loetud dividendide jagamine jne.

Eesti rahavoogude aruande koostamise teoorias ja praktikas on põhikäsitlusviisina aktsepteeritud mitmeid IFRS poolt lubatavaid erandeid finantseerimis- ja investeerimistegevuste rahavoogude kajastamisel, mille aktsepteerimise põhjendatus on tihtipeale pigem küsitav.

Näiteks Eesti tava aktsepteerib dividendide tulumaksu esitamist äritegevuse (neto)rahavoo osana (sarnaselt IFRS IAS 7-ga). IFRS korporatiivse tulumaksu kajastusviis rahavoogude aruandes on aga tingitud pigem tekkepõhiste (neto)tulude maksustamisest (mitte dividendide jagamise maksustamisest), mille puhul tekib tavapäraselt enamus tulumaksust äritegevuse tuludest. Ettevõtte tulumaks Eestis on aga küllaltki üheselt seotud dividendide jagamisega ehk finantseerimistegevusega.

Samuti aktsepteerib Eesti tava makstud intresside esitamist äritegevuse (neto)rahavoo hulgas. Ka siin on praktika tekkelugu ilmselt seotud pigem asjaoluga, et IFRS ei sätesta kaudse meetodi kasutamisel äritegevuse (neto)rahavoo tuletamist ärikasumi korrigeerimiste kaudu ainuvõimaliku tuletamise viisina. Tehniliselt on võimalik ning lubatav äritegevuse netorahavoo tuletamine ükskõik millisest kasumiaruandes kajastatud (vahe)tulemusest.

Näiteks kui äritegevuse netorahavoogu tuletada majandusüksuse puhaskasumist, siis on intressitulude ja -kuludega korrigeerimised otseselt vajalikud, sest nimetatud tulud ja kulud on osalenud puhaskasumi kujunemisel (erinevalt ärikasumist, mille kujunemisel finantstulud ja -kulud ei osale). Oma majanduslikult sisult on saadud laenudega kaasnevad intressikulud käsitletavad finantseerimistegevusena nagu ka saadud laenu või kapitalirendi põhiosa tagasimaksed.

Finantseerimistegevuste tulud ja kulud üldreeglina “järgnevad” kasumiaruandes ärikasumile ning osalevad sedakaudu alles järgnevate kasumite (nt kasum enne tulumaksustamist või aruandeaasta puhaskasum) kujunemisel.

Kui eesmärgiks on äritegevuse (neto) rahavoogude leidmine, siis ärikasumist (EBIT-ist) EBITDA-t tuletades tuleb elimineerida investeerimis- ja finantseerimistegevuste mõju ärikasumile (B näites 2). Kuna finantseerimistegevuste tulemid üldreeglina ei osale kasumiaruandes kajastuva ärikasumi tekkimisel, siis rahavoogude aruande koostamisel kaudsel meetodil on ärikasumi korrigeerimised finantseerimistegevuste tulude-kasumite või kulude-kahjumitega küllaltki haruldased.

EBITDA leidmise järgselt tuletatakse kaudse meetodi kasutamisel äritegevuse (neto)rahavoog EBITDA-t äritegevuse käibekapitali (va raha) muutusega korrigeerides (näide 2). Definitsioonist lähtuvalt on finantseerimistegevuste otsene mõju bilansis kajastatud (kauba- ja tootmis)varudele pigem välistatud. Seda aga ei saa nii üheselt öelda bilansis käibevaradena kajastatud nõuete ja ettemaksete ning lühiajaliste kohustiste kohta. Nimetatud bilansikirjed võivad sisaldada finantseerimistegevustega seotud nõudeid ning kohustisi nagu näiteks:

- dividendide tulumaksu ettemakse (kajastub bilansis maksunõudena);

- dividendide tulumaksu kohustis (kajastub bilansis maksukohustisena);

- nõuded omanike või võlausaldajate vastu seoses omakapitali või laenukohustiste (saadud laenude) maksetega;

- kohustised omanike või võlausaldajate ees seoses omakapitali või laenukohustiste maksetega, sh dividendikohustis;

- saadud laenud, mida ei kajastata (intressikandvate) laenukohustistena, vaid näiteks muude kohustistena;

- (tekkepõhised) intressikohustised jt.

Äritegevuse käibekapitali (va raha) muutuse (C näites 2) leidmiseks tuleb bilansis kajastatud nõuete ja kohustiste muutusest välistada finantseerimistegevuste (ja investeerimistegevuste nõuete ja kohustiste) muutuse mõju.

Näiteks kui alljärgnevas bilansis (näide 3) kajastub perioodi algbilansis bilansikirjel “Nõuded ja ettemaksed” osaniku poolt sissemaksmata osakapital 24 900 eurot (mis maksti perioodi jooksul), siis

- kokku käibevarade muutus bilansis = 242771-352128 = -109 357 (vähenemine);

- käibevarade (va raha) muutus bilansis = (242771-382)-(352128-99175) = 242389-252953= -10 564 (vähenemine);

- äritegevuse nõuete muutus (välistades finantseerimistegevuse nõuded) = 242389 – (252953-24900) = 242389-228053 = 14 336 (kasv)

ning perioodi lõpul kajastuvad bilansikirjel “Võlad ja ettemaksed” tasumata dividendikohustis 15 000 eurot ning saadud laenuga kaasnev intressikohustis 150 eurot, siis

- kokku lühiajaliste kohustiste muutus bilansis = 181056-261547 = -80 491 (vähenemine);

- äritegevuse lühiajaliste kohustiste muutus (välistades finantseerimistegevuste kohustised) = (181056-15025-15000-150)–261547 = 150881-261547 = -110 666 (vähenemine).

Meie näites puuduvad majandusüksusel (kauba- ja tootmis)varud ning sedakaudu ei pea me varude muutust arvesse võtma äritegevuse käibekapitali muutuse leidmisel:

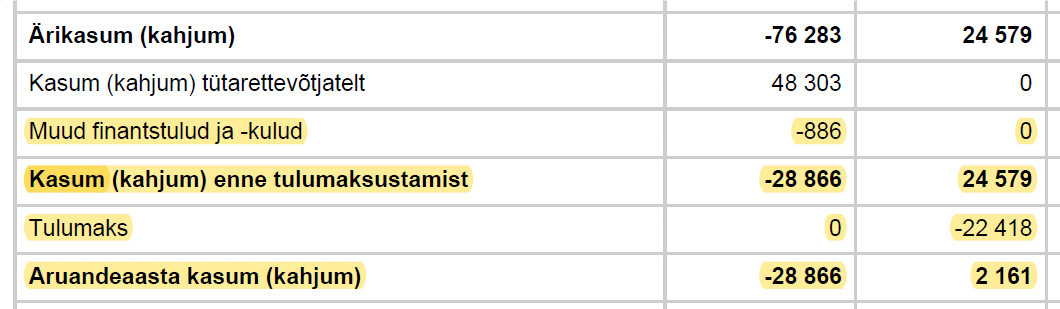

- käibekapitali muutus = -109357-(-80491) = -28 866 (käibekapital vähenes);

- käibekapitali (va raha) muutus = -10564-(-80491) = 69 927 (käibekapital (va raha) kasvas);

- äritegevuse käibekapital (va raha) muutus (välistades finantseerimistegevuste nõuded ja kohustised) = 14336–(-110666) = 125 002 (äritegevuse käibekapital (va raha) kasvas).

On ilmselge, et kasutades üht või teist käibekapitali muutust, muutuvad ka netorahavood kaudsel meetodil koostatud rahavooaruandes.

Äritegevuse käibekapitali muutuse (äritegevuse nõuete muutus + (kauba- ja tootmis)varude muutus – äritegevuse kohustiste muutus) mittekasutamine põhjustab nihked aruandes esitatavate äritegevuse (neto)rahavoogude ning finantseerimistegevuse (neto)rahavoogude vahel.

Selleks, et rahavoogude aruannet klappima saada, näidatakse siis tavaliselt finantseerimistegevuste rahavoogudena tehingute (kogu)summad, jättes arvesse võtmata tegelikult laekumata või maksmata osad (nõuded ja/või kohustised finantseerimistegevustest). Kui suure veaga on tegemist, saab teada, kui paralleelselt koostada rahavoogude aruanne otsesel meetodil ning võrrelda mõlemal meetodil leitud rahavoogusid.

Kokkuvõtteks

- Äritegevuse käibekapitali (va raha) muutus ei pruugi võrduda kogu käibekapitali (va raha) muutusega, sest sisaldab investeerimis- ja finantseerimistegevusega seotud (olulisi või vähemolulisi) käibevarade ning lühiajaliste kohustiste jääke.

- Kaudsel meetodil rahavoogude aruannet koostades tuleb ärikasumist äritegevuse netorahavoogu tuletades kasutada äritegevuse käibekapitali (va raha) muutust. Vastasel korral muutuvad esitatavad rahavood omavaheliste nihete tõttu ebatäpseteks.

1 IFRS IAS 7.6