Vähemusosaluse olemasolul eraldatakse konsolideeritud finantsaruannetes vähemusosanikele omistatav osa selliste konsolideeritavate üksuste (tütarettevõtete) netovarast ja aruandeperioodi kasumist või kahjumist, kus konsolideeriva üksuse otsene ja kaudne valitsev mõju kokku ei ole 100%-line. Vähemusosaluse eristamisvajaduse olemasolu eeldusteks on seega:

- konsolideeritud aruande koostamise vajadus, sest konsolideerimata aruannetes vähemusosalust ei eristata ning

- vähemalt ühe konsolideeritava üksuse (tütarettevõtte) olemasolu, milles konsolideeriva üksuse (emaettevõtte) valitsev mõjuvõim ei ole täielik (st valitsev mõju < 100%).

Kuna reeglina – 100% miinus konsolideerivale üksusele omistatav osa = vähemusele omistatav osa, kus 100%=konsolideeritava üksuse netovara kokku – siis positiivse netovara korral on tehte tulemus positiivne ning negatiivse netovara puhul negatiivne.

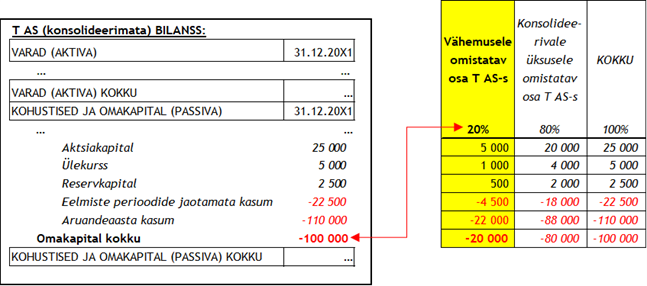

Näide: konsolideeriva üksuse E OÜ otsene ja kaudne osalus kokku konsolideeritavas üksuses T AS oli aruandeperioodil 80% (seega vähemuse osa 20%). T AS netovara (omakapital) moodustas 31.12.20X1 seisuga -100 000 eurot.

Konsolideeritud aruandluse koostamisel on vähemusosalusele omistatava osa esitamisel aegade jooksul toimunud kaks põhilist lähenemisviisi muutust:

See lugu on PRO tellijatele.

Logi sisse või vormista tellimus:

- Ligipääs PRO portaalidele (RMP, Äri, DigiPro, Rikas ja E-kaubandus).

- Üle 2000 raamatupidaja tööks vajaliku jooksvalt ajakohastatud tööriista, juhendi ja nõuande (sealhulgas üle 50 abitabeli).

- RMP toimetuse korraldatud koolitustele soodustus vähemalt 25 eurot.

- Ligipääsu Geeniuse seitsme teemaportaali tasulisele sisule.

- Ajakirjade Autoleht, Autoleht Ekstra ja Digi artiklite lugemisõigust veebis.

- Ajakirja Digi paberväljaannet. Selle saamiseks saada palun oma aadress aadressile telli@geenius.ee. Paberajakirja saad tellida ainult Eesti aadressile.

Tellija andmed

Soovid maksta arvega, teha hulgitellimuse või otsid teistsugust tellimust? Kõik tellimisvõimalused leiad siit.