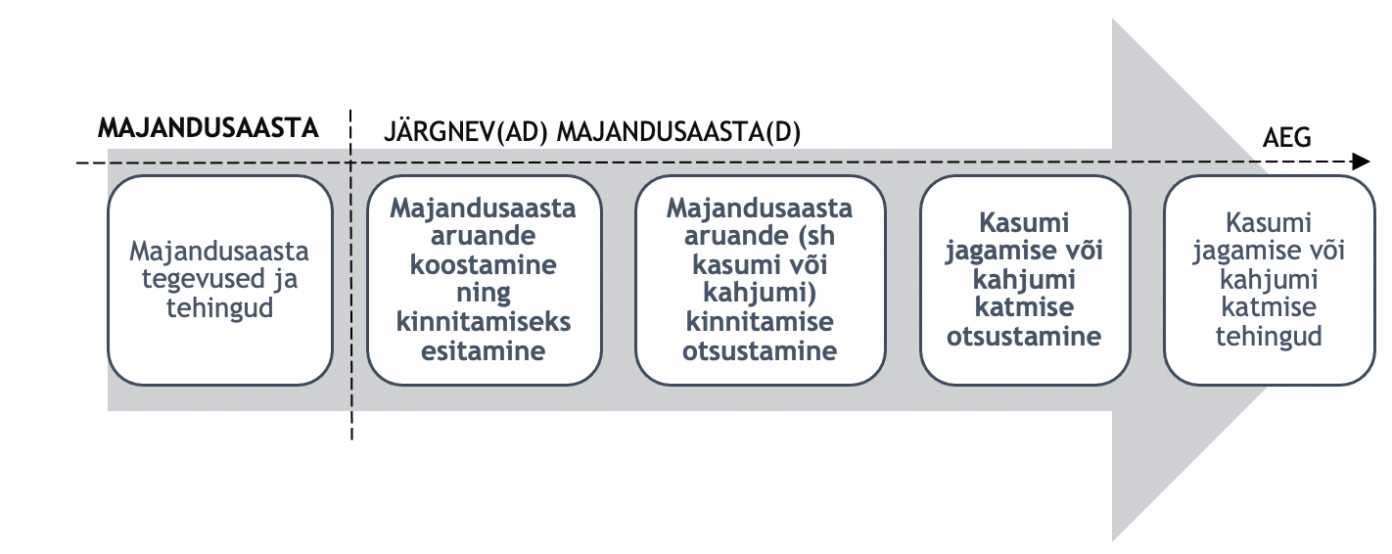

Majandusüksust, millel on kavatsus ja võimalus jätkata oma tegevust vähemalt aastase või pikema perioodi kestel, loetakse jätkuvalt tegutsevaks majandusüksuseks (going concern assumption).

Kui majandusüksus on mõnda aega tegutsenud ning eeldatavasti jätkab, siis püsivalt “jätkuvat tegutsemist” on võimalik jagada üheks või mitmeks läbitud ning tulevaseks majandusaastaks. Raamatupidamislikult fikseeritakse iga majandusaasta tegevuste ja tehingute tulemused kohustuslikus aruandes.

Majandusaasta aruanne tuleb nõuetekohaselt koostada ja kinnitada, sest muuhulgas toimub ka osaühingu või aktsiaseltsi kasumi jaotamise või kahjumi katmise otsustamine (ainult) kinnitatud majandusaasta aruande alusel. Nimetatud asjaolu on tähelepanuväärne ja oluline ka kasumi jaotamise või kahjumi katmise protsessi kujunduse aspektist, kuna määrab, et:

- kasumi jagamise või kahjumi katmise eelduseks on vähemalt üks läbitud majandusaasta;

- kasumit jagamist või kahjumit katmist otsustav üldkoosolek saab toimuda (alles) pärast (iga) majandusaasta lõppemist;

- ajalises järjestuses saab kasumit jagada (sh dividende välja maksta) või kahjumit katta (alles) üldkoosoleku otsuse järgselt.

Õiguslikust aspektist ei ole kasumi jaotamise või kahjumi katmise protsessi kujundusele vähemtähtsad ka äriseadustikus fikseeritud koosoleku kokkukutsumise ning osanikele või aktsionäridele koosoleku materjalide kättesaadavaks tegemise tähtajad. Äriseadustikus reguleeritud otsustamise protsess on põhjuseks, miks majandusaasta kasumi või kahjumi kinnitamine ning majandusaasta kasumi jagamine või kahjumi katmine kajastatakse raamatupidamises ajalise nihkega (tekkepõhiselt) hilisema(te)l majandusaasta(te)l.

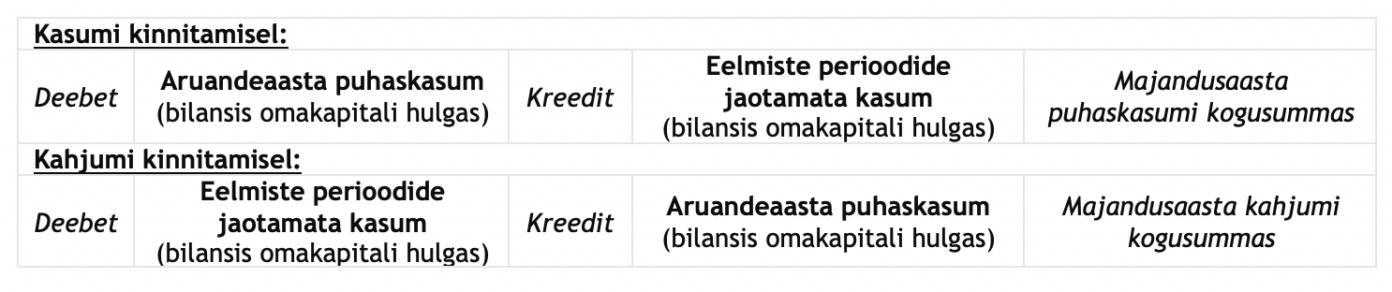

Äriühingu raamatupidamises väljendub osanike või aktsionäride üldkoosoleku otsustatud majandusaasta kasumi või kahjumi kinnitamise otsustamine lausendiga.

Ehk kinnitamisega siirdatakse lõppenud majandusaasta kasum või kahjum eelmiste majandusaastate akumuleerunud kasumite ja/või kahjumite hulka.

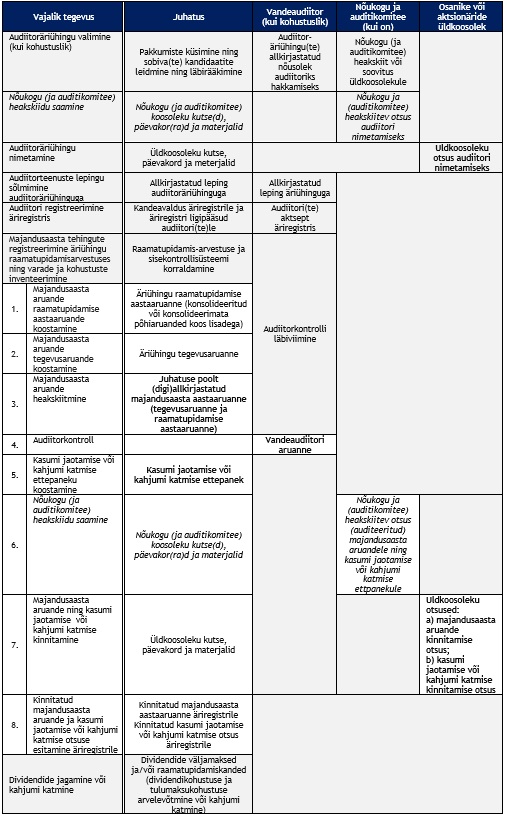

Raamatupidamise seadus, audiitortegevuse seadus ning äriseadustik sätestavad äriühingu majandusaasta aastaaruande koostamisele ja kinnitamisele mitmed eelnevad ja järgnevad tegevused, mis kuuluvad eri juhtimistasandite otsustamisulatusse. Otsused tuleb (tavapäraselt juhatuse poolt) äriseadustikus fikseeritud nõutavateks tähtaegadeks ette valmistada, otsustajatele kättesaadavaks teha ning otsused/tulemused asjakohase detailsusega fikseerida.

Äriregistri süsteemis on võimalik peale äriühingu majandusaasta aruande juhatuse liikmete poolt (digi)allkirjastamist ning vandeaudiitori aruande lisamist (kui see on kohustuslik) liikuda majandusaasta aruande kinnitamise ja kasumi jagamise või kahjumi katmise otsustamise etappi, millele omakorda järgneb aruande äriregistrile esitamise etapp. Siiski eeldab nende etappide juriidiliselt korrektne läbimine majandusaasta aastaaruandele ning kasumi jagamisele või kahjumi katmisele aktsionäride või osanike üldkoosoleku (või ainuaktsionäri või ainuosaniku) kinnitavate otsuste olemasolu.

Reaalses elus sõltub majandusaasta aruande esitamiseks vajalike sammude tegemise hulk ja kiirus eelkõige äriühingu tegevusse kaasatud juht- ja kontrollorganite arvust ning liikmete arvust nendes organites. Tasub aru saada, et ainuosanikust juhatuse liikmega osaühing ning laia ja kiiresti muutuva aktsionäride hulgaga börsi kauplemisnimekirjas figureeriv aktsiaselts peavad tegema erineva suurusega ponnistuse, et tagada majandusaasta aruande ja kasumi jaotamise või kahjumi katmise otsuste kooskõla seadustes sätestatuga. Seadusandluses nõutust (sh ka koosolekute kokkukutsumise ja otsustamisel aluseks olevate materjalide kättesaadavaks tegemise tähtaegadest) mittekinnipidamine võib muuta koosoleku ![]() otsused õigustühiseks. Riskide hindamisel peaks tavapärasest kriitilisemalt suhtuma olukordadesse, kus juht- ja/või kontrollorganite kõik hääleõiguslikud liikmed otsustamisel ei osale ja/või otsuste tegemisel puudub üksmeel.

otsused õigustühiseks. Riskide hindamisel peaks tavapärasest kriitilisemalt suhtuma olukordadesse, kus juht- ja/või kontrollorganite kõik hääleõiguslikud liikmed otsustamisel ei osale ja/või otsuste tegemisel puudub üksmeel.