Üks olulisem statistika tegemisel kasutatav andmestik on majandusaasta aruanne, mille ettevõtted esitavad äriregistrile. Iga-aastase majandusandmete küsimustiku EKOMAR põhjal koostab statistikaamet ettevõtluse ülevaateid ja hindab majanduskasvu. Küsimustik on alus kõige mahukamale ja olulisemale aastaandmeid hõlmavale statistikatööle.

EKOMARi küsimustik

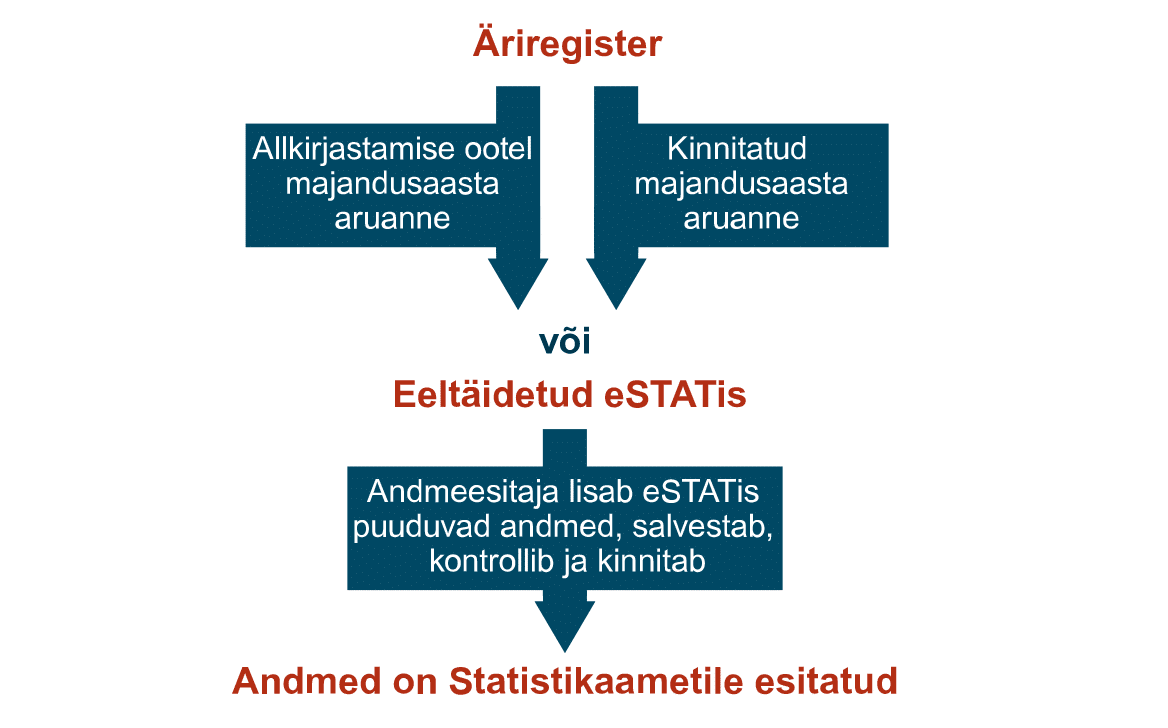

Majandusaasta aruande andmete alusel eeltäidetakse EKOMARi küsimustik ettevõtte jaoks eSTATis, et vähendada ettevõtte andmete esitamise koormust ja vältida korduvat andmete küsimist. Andmeesitaja peab lisama vaid info, mida ei ole majandusaasta aruandes küsitud või mida ta ei ole seal esitanud.

EKOMARi küsimustik on loodud selleks, et saada detailsemaid andmeid ettevõtete finantsnäitajate kohta, mille põhjal hinnatakse Eesti majanduskasvu, määratakse toetusi ettevõtlussektoritele ja koostatakse ettevõtluse ülevaateid. EKOMARi küsimustiku aruandeperiood on kalendriaasta. Täitmise lihtsustamiseks on küsimustik muudetud võimalikult sarnaseks majandusaasta aruandega.

EKOMARi küsimustik eeltäidetakse majandusaasta aruande andmetega, sest kvartaliküsimustikest saab vähem infot ja nelja kvartali summa ning aastaaruande andmed võivad erineda. Kui ettevõte ei esita majandusaasta aruannet õigeks ajaks või ei tee seda üldse, tuleb tal EKOMARis esitada rohkem andmeid. Esitades aruande tähtajaks ja täites ka aastaaruande lisad, väheneb märkimisväärselt küsimustiku täitmisele kuluv aeg.

Eeltäitmine toimub ka kinnitamata või allkirjastamata majandusaasta aruande andmetega juhul kui e-äriregistri keskkonnas on sellest genereeritud lõplik PDF (st andmed on kontrollitud ja vigadeta) ja tehtud on linnuke märkeruutu “Annan Statistikaametile juurdepääsu aruandlusandmete pärimiseks statistikaaruannete eeltäitmiseks”.

Kui ettevõte esitas EKOMARi küsimustiku ka eelmisel aastal, siis on tabelites “Põhivarade liikumine” ja “Vara, kohustised ja omakapital” eeltäidetud veerg “Eelmise aruandeperioodi lõpul”. Majandusaasta aruande andmete laekumisel kirjutatakse see veerg üle.

Kuidas on lihtsam küsimustikku täita?

Küsimustiku täitmine on lihtsam, kui majandusaasta aruandega on andmed juba esitatud. Majandusaasta aruande andmete esitamine võimaldab osaliselt eeltäita ka EKOMARi ja vähendab esitamiskoormust.

Eeltäitmiseks saab kasutada majandusaasta aruande taksonoomia elemente. Ettevõtte loodud näitajaid, mis ei ole taksonoomia elemendid, eeltäitmisel kasutada ei saa.

Kui kiiresti jõuavad äriregistri andmed eeltäidetuna EKOMARi küsimustikku?

Eeltäitmise andmed saadakse Äriregistrist üks kord tunnis. Selle eelduseks on, et majandusaasta aruanne on allkirjastatud ja äriregistris nähtav. Eeltäidetakse vaid neid küsimustikke, millel on eSTATis märge “Alustamata” või “Tühistatud”.

Iga tööpäeva hommikul saadetakse e-postiga teavitus eeltäitmise kohta ettevõtetele, mille küsimustik EKOMAR eeltäideti eelmisel tööpäeval majandusaasta aruande andmetega.

Mida teha, kui on alustatud küsimustiku täitmist, kuid soovitakse siiski kasutada eeltäitmist?

Sellisel juhul tuleb juba alustatud küsimustik eSTATis tühistada. Selleks valige küsimustikus paremal ülemise hammasratta alt “Tühista küsimustik” ja peale majandusaasta aruande andmete laekumist, ehk ühe tunni möödudes, alustage uuesti.

Kuidas saab näha lisainfot tabeli ja muutujate kohta?

Tabeli ja muutujate lisainfo avaneb, kui klõpsata tabeli pealkirjal.

Näide: TÖÖHÕIVE, TÖÖTUNNID.

Kuidas valida andmete esitamiseks kasumiaruande skeemi?

EKOMARi küsimustikus on sarnaselt majandusaasta aruandega kasutatud kaht kasumiaruande skeemi. Andmete esitamiseks tuleb valida neist ainult üks ehk sama skeem, mis majandusaasta aruandes (kas skeem 1 või skeem 2). Juhime tähelepanu, et kulunäitajad märgitakse kasumiaruandes positiivsete numbritena.

Kuidas kontrollida, kas andmed said õigesti täidetud?

Iga tabeli lõpetamisel tuleb andmed salvestada (vajutada nuppu “Salvesta”). Tabeli kontrollimiseks tuleb vajutada nuppu “Kontrolli tabelit”, mis asub tabeli kohal, paremal pool. Nii on konkreetse tabeli vigade parandamine lihtsam. “Kontrolli küsimustikku” nupp kontrollib kogu küsimustikku ja toob korraga välja kõikides tabelites olevad ning tabelitevahelised vead. Soovitame seda nuppu kasutada siis, kui kõik tabelid on täidetud ja ükshaaval kontrollitud.

Mida tähendavad punktid mõnede tabelite ridade ees?

Need tähistavad alajaotusi.

Näide: müügitulu all on mitmetasandilised alamjaotused: esiteks, kui palju müügitulust saadi müügist mitteresidentidele ja sellest omakorda kui palju müügist Euroopa Liidu riikidesse.

| MÜÜGITULU | C_010_1 |

| …müük mitteresidentidele kokku | C_011_1 |

| …Euroopa Liidu riikidesse (peale Eesti) | C_012_1 |

Põhivarade tabelis 6.2. on veeru alajaotuse nimetuse ees lühend “sh”.

Näide: masinad ja seadmed on jaotatud kolmeks: kui palju on sealhulgas transpordivahendeid, arvuteid ja arvutisüsteem ning muid masinaid ja seadmeid.

| Masinad ja seadmed | sh transpordi- vahendid | sh arvutid ja arvuti- süsteemid | sh muud masinad ja seadmed |

Kus tuleb kajastada andmed maa ja ehitiste kohta?

Maa ja ehitised tuleb kajastada vastavalt nende kasutusotstarbele materiaalse põhivara või kinnisvarainvesteeringute tabelis.

Materiaalse põhivara tabelis kajastatakse maa ja ehitised (ja nendega seotud õigused), mida ettevõte kasutab oma majandustegevuses, näiteks toodete valmistamisel, teenuste osutamisel jne. Kinnisvarainvesteeringute tabelis kajastatakse maa ja ehitised, mida hoitakse eelkõige renditulu teenimise, väärtuse kasvu või mõlemal eesmärgil, mitte kasutamiseks toodete valmistamisel või teenuste osutamisel.

Materiaalse põhivarana või kinnisvarainvesteeringuna kajastamise selgituse ja näited leiab raamatupidamise toimkonna juhendist “Kinnisvarainvesteeringud” (RTJ 6).

Mida tähendab ∑ märgistus?

∑ märgistusega abiridades või -veergudes on arvutatud väärtused, mis on nähtavad pärast salvestamist. Sellised lahtrid on hallil taustal ja need on abiks võimalike vigade parandamisel. Väärtuste puudumisel ei ole vaja küsimustikku 0 (nulle).

Juhul kui eeltäitmata küsimustik on salvestatud, aga soovitakse siiski, et väljad eeltäidetaks, saab küsimustiku tühistada, klõpsates nupule “Tühista aruanne”.