Raamatupidamises kajastuv kauba- ja tootmisvarude muutus leiab aset:

- a) üldjuhul äritegevuse tulemusena, kuid

- b) erijuhul ka investeerimistegevuse osana või

- c) erijuhul ka finantseerimistegevuse osana.

| a) kauba- ja tootmisvarude ostud ja müügid kui põhitegevuse osa |

Kauba- ja tootmisvarude arvestus toimub “läbi bilansi”. Näide Materjalide soetamine: Näide Kauba soetamine: Kauba ja tootmisvarude arvestus toimub “läbi kasumiaruande”. Näide Kauba soetamine: |

| b) kauba- ja tootmisvarude kasutamine põhivarade soetusmaksumuses kapitaliseerimiseks |

Näide Materjalide soetamine: |

| c) mitterahalised sissemaksed osa- või aktsiakapitali kauba- ja tootmisvarudega |

Näide Materjalide soetamine: |

Kauba- ja tootmisvarude omandamisel ja võõrandamisel tekivad rahavood kas:

- hankijatele/tarnijatele raha maksmisel (krediiti soetamisel)

D Kauba- ja tootmisvarud (laos)

K Võlgnevus tarnijatele ja

D Võlgnevus tarnijatele

K Raha - klientidelt raha laekumisel (krediiti müügil)

D Nõuded ostjatele

K Müügitulud ja

D Müüdud kaupade ja teenuste kulud

K Kauba- ja tootmisvarud (laos) ning

D Raha

K Nõuded ostjatele

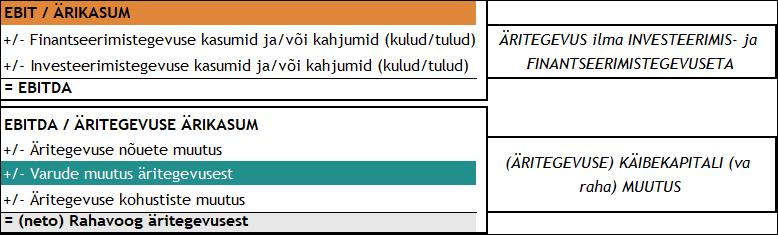

Kõik ülejäänud raamatupidamiskanded kauba- ja tootmisvarudega on sedakaudu “mitte-kassapõhised” ning peavad olema vastavalt esitatud ka rahavoogude aruandes. Kauba- ja tootmisvarude jääkide muutus on sedakaudu oluline vaid kaudsel meetodil koostatavas rahavoogude aruandes, kus äritegevuse netorahavoog tuletatakse kasumiaruandes kajastatud tekkepõhiselt leitud kasumist. Aruandeperioodi kauba- ja tootmisvarude muutus koos äritegevuse nõuete muutusega ning äritegevuse kohustuste muutusega on sellisel juhul vajalik, et kasumiaruandes kajastatud tulude ja kulude vahest (kasumist) tuletada laekumiste ja väljamaksete vahet (netorahavoogu).

Olenemata kasutatavast rahavoogude aruande koostamise meetodist ei erine rahavoogude aruannet koostava majandusüksuse aruandeperioodi äritegevuse netorahavoog ehk mõlemad meetodid peavad andma sama koondtulemuse. Sellest tulenevalt on võimalik ning mõistlik hinnata leitud rahavoosumma õigsust läbi otsese ja kaudse meetodite tulemuste võrdluse.

Kauba- ja tootmisvarusid tuleks rahavoogude aruande (kaudsel meetodil) koostamisel käsitleda järgnevalt.

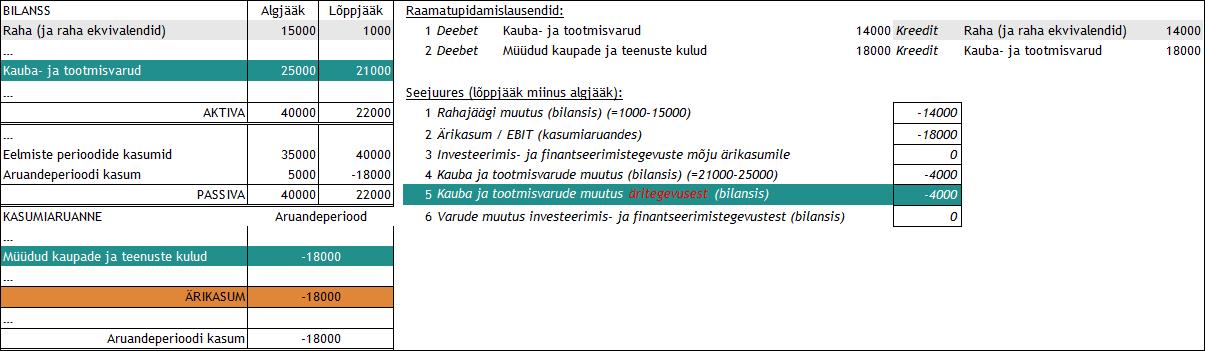

Näide A. Varude muutus äritegevusest ning äritegevuse (neto)rahavood

Eelmise majandusaasta lõpu kauba- ja tootmisvarude jäägiks kujunes 25 000 eurot. Aruandeperioodi soetused moodustasid 14 000 eurot ning varusid kasutati ja realiseeriti 18 000 eurot. Kauba soetused toimusid makse vastu.

Tehingud kajastuvad finantsarvestuses ja -aruandluses (joonis 2, asjasse mittepuutuvaid kirjeid ei ole esitatud).

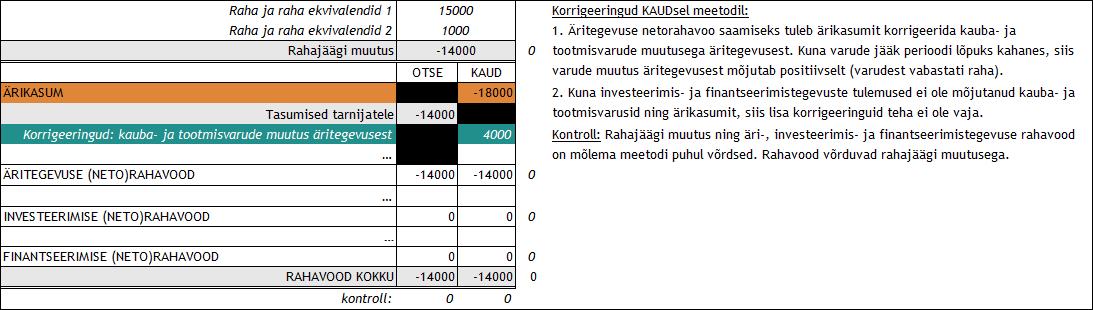

Rahavoogude aruanded otsesel ja kaudsel meetodil kujunevad järgnevateks (joonis 3, asjasse mittepuutuvaid kirjeid ei ole esitatud).

Otsesel meetodil esitatav summa võrdub aruandeperioodil tegelikult tarnijatele tasutud summadega 14 000 eurot. Äritegevuse netorahavoo leidmiseks kaudsel meetodil tuleb sama tulemuse saamiseks äritegevuse ärikasumit -18 000 eurot korrigeerida kauba- ja tootmisvarude muutusega äritegevusest 4 000 eurot. Sarnaselt äritegevuse nõuete muutusega tähendab ka kauba- ja tootmisvarude kahanemine positiivset (+) mõju, kuna “raha vabanes varudest” ning kauba- ja tootmisvarude kasv negatiivset mõju (-), sest “raha jäi varudesse kinni”.

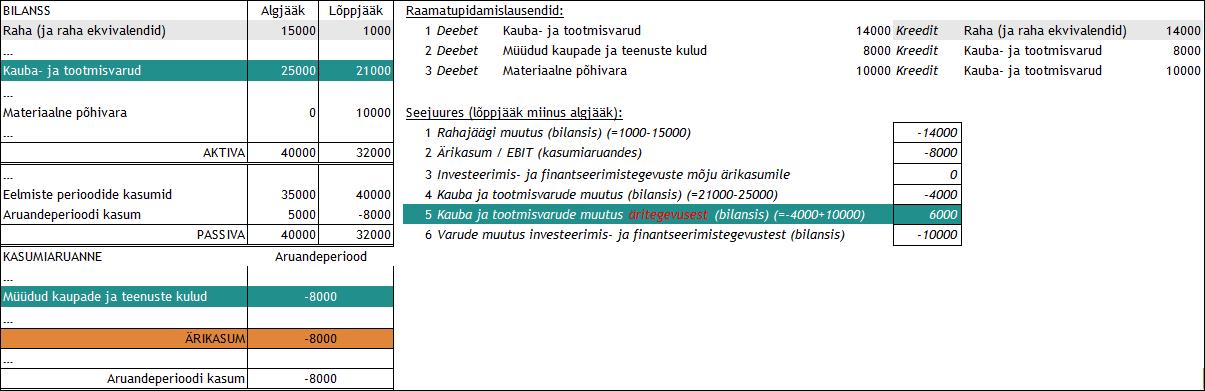

Näide B. Varude muutus investeerimistegevusest ning äritegevuse (neto)rahavood

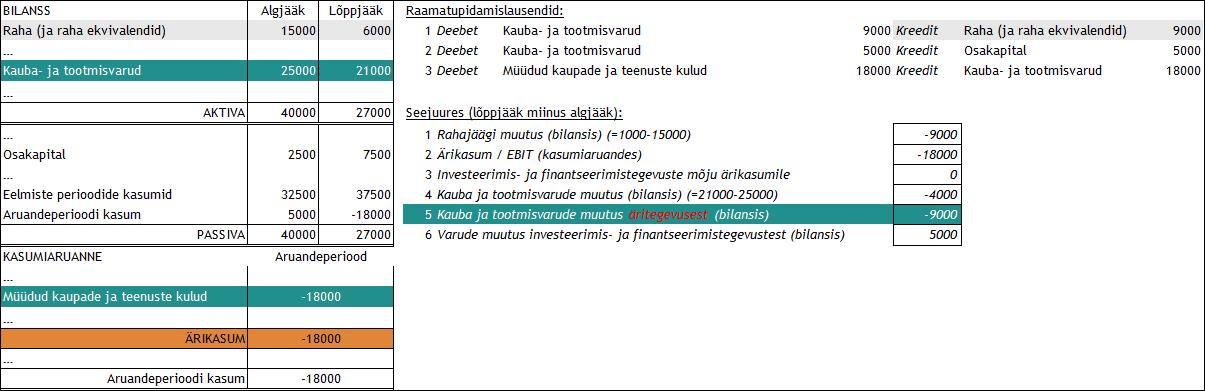

Eelmise majandusaasta lõpu kauba- ja tootmisvarude jäägiks kujunes 25 000 eurot. Aruandeperioodi soetused moodustasid 14 000 eurot ning varusid kasutati ja realiseeriti 18 000 eurot, sealhulgas materiaalse põhivara parendustöödeks 10 000 eurot. Kauba soetused toimusid makse vastu.

Tehingud kajastuvad finantsarvestuses ja -aruandluses (joonis 4, asjasse mittepuutuvaid kirjeid ei ole esitatud).

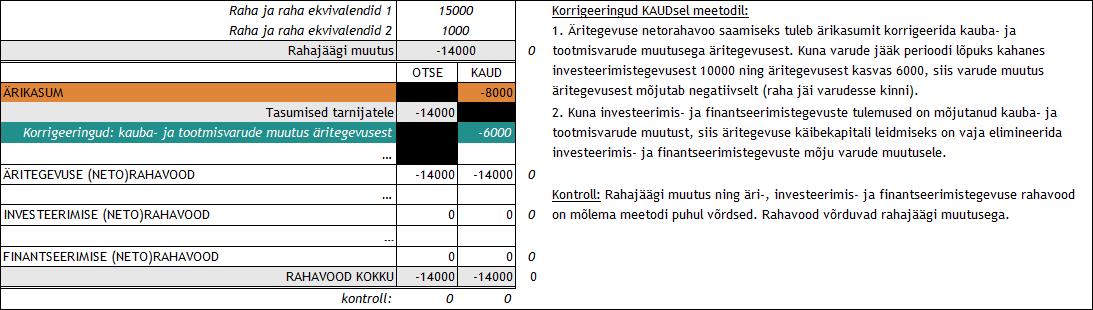

Rahavoogude aruanded otsesel ja kaudsel meetodil kujunevad järgnevateks (joonis 5, asjasse mittepuutuvaid kirjeid ei ole esitatud).

Otsesel meetodil esitatav summa võrdub aruandeperioodil tegelikult tarnijatele tasutud summadega 14 000 eurot. Äritegevuse netorahavoo leidmiseks kaudsel meetodil tuleb sama tulemuse saamiseks äritegevuse ärikasumit -8 000 eurot korrigeerida kauba- ja tootmisvarude muutusega äritegevusest 6 000 eurot (=-4 000+10000), mis on leitud kogu kauba- ja tootmisvarude muutusest põhivarade soetusmaksumuse hulgas kapitaliseeritud varude elimineerimisega. Sarnaselt äritegevuse nõuete muutusega tähendab ka kauba- ja tootmisvarude kahanemine äritegevusest positiivset (+) mõju, kuna “raha vabanes varudest” ning kauba- ja tootmisvarude kasv äritegevusest negatiivset mõju (-), sest “raha jäi varudesse kinni”. Investeerimistegevuse rahavooge ei teki, kuna kauba- ja tootmisvarude kasutamine materiaalse põhivara parendamisel oli mitterahaline tegevus/tehing, millest ei tekkinud rahavoogu.

Näide C. Varude muutus finantseerimistegevusest ning äritegevuse (neto)rahavood

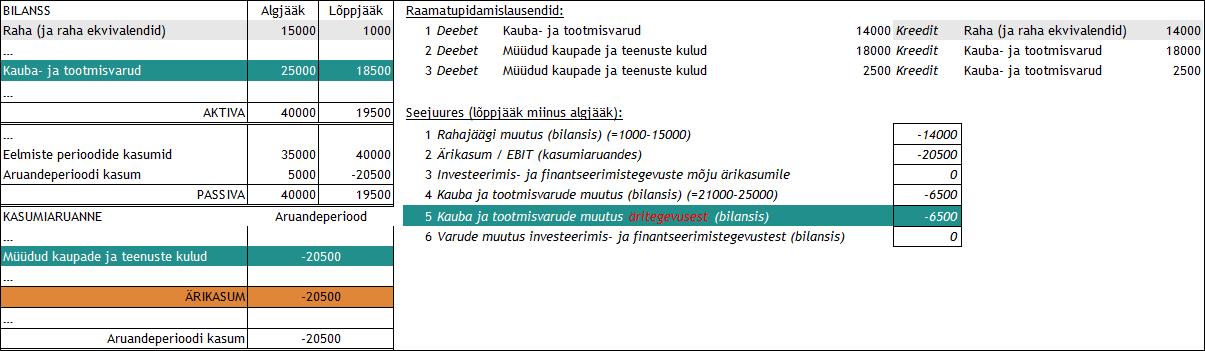

Eelmise majandusaasta lõpu kauba- ja tootmisvarude jäägiks kujunes 25 000 eurot. Aruandeperioodi soetused moodustasid 14 000 eurot , sh saadi varusid mitterahalise sissemaksena osakapitali 5 000 ning varusid kasutati ja realiseeriti 18 000. Kauba soetused toimusid makse vastu.

Tehingud kajastuvad finantsarvestuses ja -aruandluses (joonis 6, asjasse mittepuutuvaid kirjeid ei ole esitatud).

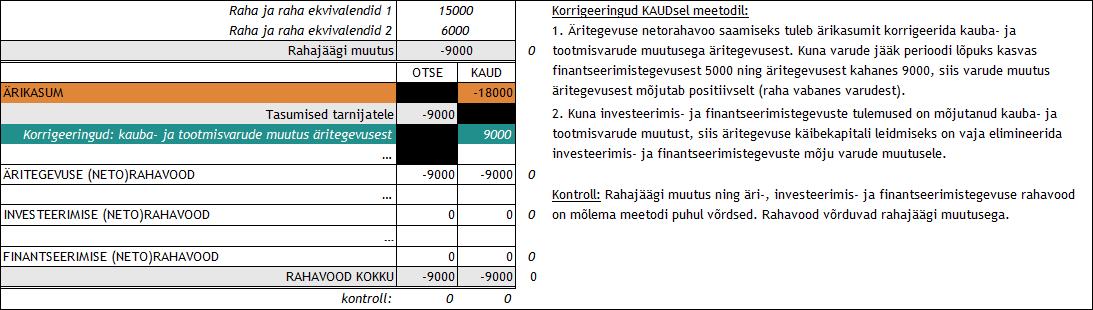

Rahavoogude aruanded otsesel ja kaudsel meetodil kujunevad järgnevateks (joonis 7, asjasse mittepuutuvaid kirjeid ei ole esitatud).

Otsesel meetodil esitatav summa võrdub aruandeperioodil tegelikult tarnijatele tasutud summadega 9 000 eurot. Äritegevuse netorahavoo leidmiseks kaudsel meetodil tuleb sama tulemuse saamiseks äritegevuse ärikasumit -18 000 eurot korrigeerida kauba- ja tootmisvarude muutusega äritegevusest -9 000 eurot (=-4 000-5 000), mis on leitud kogu kauba- ja tootmisvarude muutusest mitterahalise sissemaksena saadud varude elimineerimisega. Sarnaselt äritegevuse nõuete muutusega tähendab ka kauba- ja tootmisvarude kahanemine äritegevusest positiivset (+) mõju, kuna “raha vabanes varudest” ning kauba- ja tootmisvarude kasv äritegevusest negatiivset mõju (-), sest “raha jäi varudesse kinni”. Finantseerimistegevuse rahavooge ei teki, kuna kauba- ja tootmisvarude saamine mitterahalise sissemaksena oli tegevus/tehing, millest ei tekkinud rahavoogu.

Näide D. Kauba- ja tootmisvarude üles- ja allahindlused ja rahavood

Eelmise majandusaasta lõpu kauba- ja tootmisvarude jäägiks kujunes 25 000 eurot. Aruandeperioodi soetused moodustasid 14 000 eurot ning varusid kasutati ja realiseeriti 18 000. Majandusaastal kanti riknenud kaupa kuludesse 2 500 eest. Kauba soetused toimusid makse vastu.

Tehingud kajastuvad finantsarvestuses ja -aruandluses (joonis 8, asjasse mittepuutuvaid kirjeid ei ole esitatud).

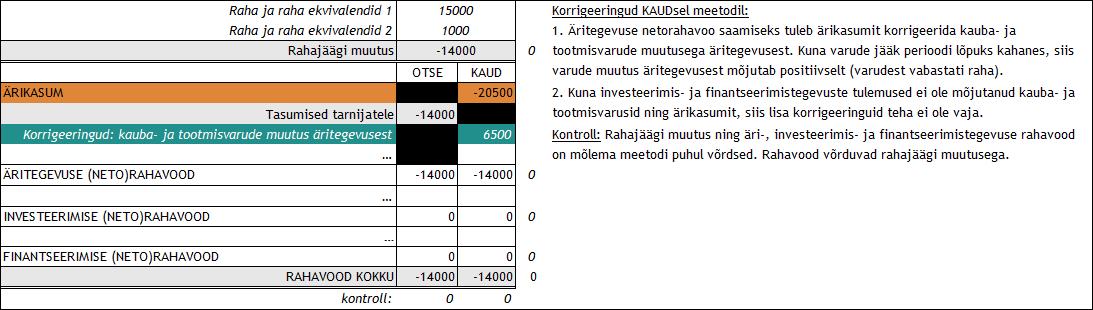

Rahavoogude aruanded otsesel ja kaudsel meetodil kujunevad järgnevateks (joonis 9, asjasse mittepuutuvaid kirjeid ei ole esitatud).

Otsesel meetodil esitatav summa võrdub aruandeperioodil tegelikult tarnijatele tasutud summadega 14 000 eurot. Äritegevuse netorahavoo leidmiseks kaudsel meetodil tuleb sama tulemuse saamiseks äritegevuse ärikasumit -20 500 eurot korrigeerida kauba- ja tootmisvarude muutusega äritegevusest 6 500 eurot. Sarnaselt äritegevuse nõuete muutusega tähendab ka kauba- ja tootmisvarude kahanemine positiivset (+) mõju, kuna “raha vabanes varudest” ning kauba- ja tootmisvarude kasv negatiivset mõju (-), sest “raha jäi varudesse kinni”. Ehkki kauba- ja tootmisvarude täiendav väärtuse korrigeerimine ei põhjustanud rahavoogu, siis äritegevuse netorahavoo tuletamiseks ärikasumist, ei ole vaja teha täiendavaid korrigeeringuid lisaks kauba- ja tootmisvarude (koond)muutusega korrigeerimisele.

Kokkuvõtteks

- Olenemata kasutatavast rahavoogude aruande koostamise meetodist ei erine aruandeperioodi äritegevuse netorahavoog (ega ka investeerimis- ja finantseerimistegevuse rahavood). Mõlemad meetodid peavad andma sama koondtulemuse – perioodi äritegevuse netorahavoo. Sellest tulenevalt on võimalik ning mõistlik hinnata leitud rahavoosumma õigsust läbi otsese ja kaudse meetodite tulemuste võrdluse.

- Kauba- ja tootmisvarudest tulenev otsesel meetodil esitatav rahavoo summa võrdub aruandeperioodil tegelikult tarnijatele tasutud summadega. Äritegevuse netorahavoo leidmiseks kaudsel meetodil tuleb sama tulemuse saamiseks äritegevuse ärikasumit korrigeerida kauba- ja tootmisvarude muutusega äritegevusest.

- Äritegevusest kauba- ja tootmisvarude muutuse leidmiseks tuleb majandusüksuse kogu kauba- ja tootmisvarude muutusest välistada investeerimis- ja finantseerimistegevustest tingitud muutused.

- Ehkki kauba- ja tootmisvarude täiendav väärtuse korrigeerimine (sh väärtuse alla- ja üleshindlused, riknenud kauba kuluks kandmine jmt) ei põhjustanud rahavoogu, siis äritegevuse netorahavoo tuletamiseks ärikasumist, ei ole vaja teha täiendavaid korrigeeringuid lisaks kauba- ja tootmisvarude (koond)muutusega korrigeerimisele.