Rahavoogude aruanne on raamatupidamise aastaaruande osana üks põhiaruannetest. Sarnaselt kasumiaruandega on tegemist perioodi, mitte seisundi aruandega (nt bilanss). Rahavoogude aruannet tuleb koostada kõigil raamatupidamiskohustuslastel, kellele ei ole antud mittekoostamiseks eriõigusi.

Rahavoogude aruanne esitab üksuse, mille kohta aruannet koostatakse, aruandeperioodi (nt aasta) rahavoogusid (rahakäivet) ehk perioodi raha laekumisi ning väljamakseid. Sedakaudu peegeldab ja põhjendab rahavoogude aruanne, kuidas aruandeperioodi jooksul raporteeriva üksuse rahajääk muutus või muutub (prognooside puhul).

Rahavoogude aruandeid koostatakse eelkõige neljal eesmärgil:

- tulevaste rahavoogude ja rahajäägi planeerimiseks-eelarvestamiseks, rahavoo prognoosimiseks;

- planeeritud ning tegelikult realiseerunud rahavoogude võrdlemiseks (plaan vs tegelik), et hinnata plaanide täpsustamisvajadusi;

- aruandeperioodi rahakäivete võrdlemiseks varasemate perioodide rahakäivetega (aruandeperiood vs varasem võrreldav periood);

- majandusüksuste rahavoogude võrdlemiseks teiste majandusüksuste (võrreldava perioodi) rahavoogudega (üksus A vs üksus B).

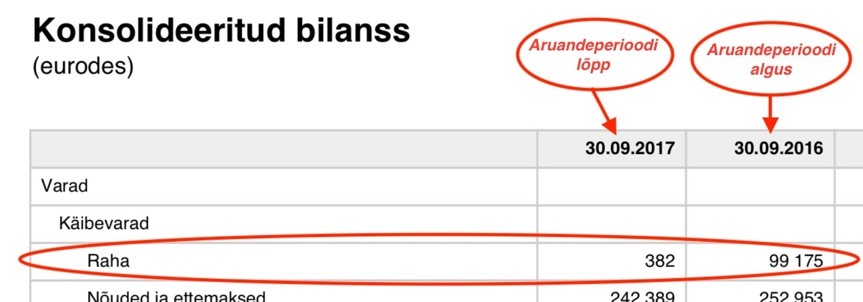

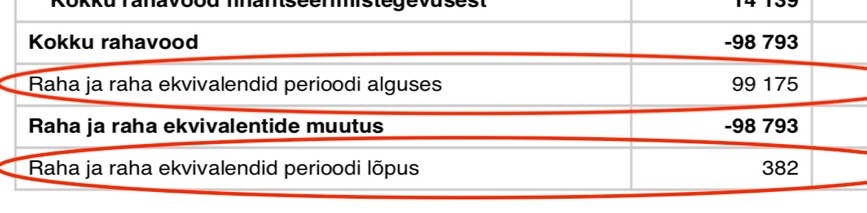

Rahajäägi muutus on tavapäraselt tuvastatav raporteeriva üksuse bilansist raha aruandeperioodi lõpu jäägi ning raha aruandeperioodi alguse jäägi vahena:

Vastavad jäägid esitatakse ka rahavoogude aruandes koos aruandeperioodi rahajäägi muutusega, mis võimaldab hõlpsamalt veenduda rahavoogude aruandes esitatud aruandeperioodi rahavoogude summa (“Kokku rahavood”) õigsuses:

Rahajäägi ja rahajäägi muutuse esitamine rahavoogude aruandes kujuneb siinkirjeldatust erinevaks juhtudel, kus:

- rahaks ja raha lähenditeks on loetud suure likviidsuse ning vähese väärtuse muutumise riskiga väärtpabereid, mida bilansis on kajastatud kirjel “Lühiajalised finantsinvesteeringud” (st ei ole kajastatud kirjel “Raha”) ja/või

- bilansikirjel “Raha” on kajastatud varasid, mida ei lubata esitada raha ja raha lähenditena (nt pikaajalised tähtajalised deposiidid, mida ei ole võimalik väärtust oluliselt vähendamata ennetähtaegselt katkestada).

Tavapäraselt lahendatakse sellised situatsioonid kirjel “Raha” ainult rahana ja raha lähenditena aktsepteeritavate instrumentide esitamisega ja/või aruande lisades (täiendavate) selgituste esitamisega.

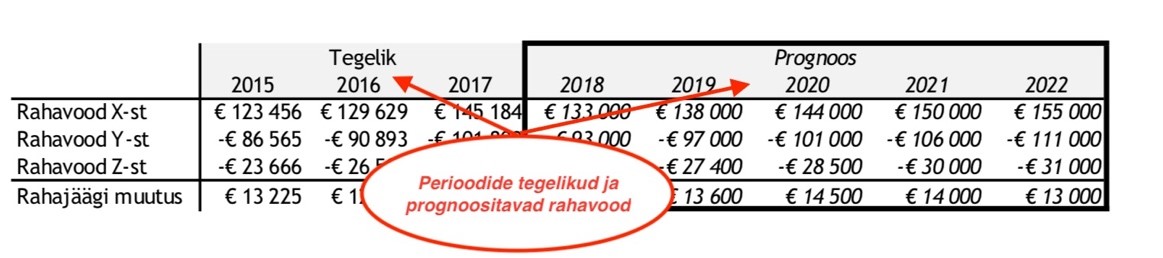

Koostatud rahavoogude aruanne võib esitata mineviku rahajäägi muutumist (näiteks raamatupidamise aastaaruandes):

või tuleviku rahavoogusid (rahavoo prognoos) või ka mõlemaid korraga (näiteks rahavoo põhistes väärtuse hindamise aruannetes):

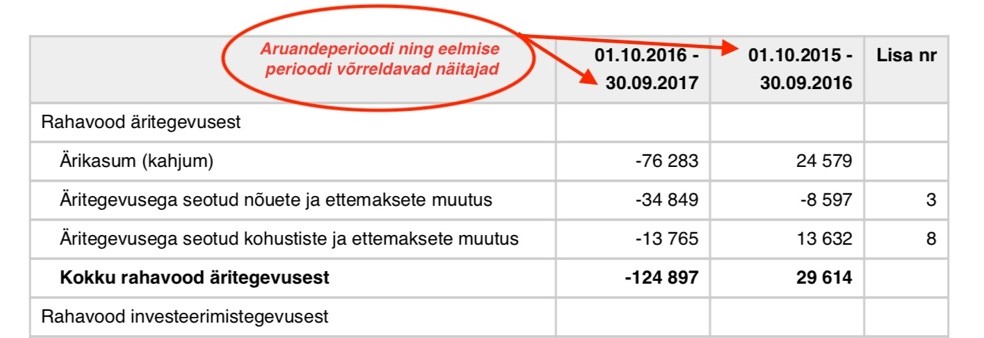

Rahavoogude aruandes rühmitatakse raporteeritava üksuse aruandeperioodi rahavood ehk raha laekumised ja väljamaksed kokkulepitud kriteeriumite alusel. Matemaatiliselt ei ole oluline rühmade arv, sest perioodi laekumistest ja väljamaksetest kujunev rahajäägi tegelik muutus kokku ei sõltu sellest, kui mitmeks tervikut jagatakse:

Rahavoog Ast + Rahavoog Bst + … + Rahavoog Zst = Rahavoog kokku = Rahajäägi muutus

Sarnaselt IFRSs nõutule kasutatakse Eestis rühmitamist kolmeks:

- rahavoog äritegevusest,

- rahavoog investeerimistegevusest ning

- rahavoog finantseerimistegevusest.

Sedakaudu perioodi raha laekumised ja väljamaksed äritegevusest ning raha laekumised ja väljamaksed investeerimistegevusest ning raha laekumised ja väljamaksed finantseerimistegevusest annavad kokku üksuse rahajäägi muutuse (“Kokku rahavood”) aruandeperioodil:

Seejuures ei pruugi konkreetsel üksusel aruandeperioodil nimetatud tegevustest ühte või mitut tegevust aset leidnud olla. Samuti võib juhtuda, et ühest või mitmest kolmest nimetatud tegevusest ei tekkinud raha laekumisi ja väljamakseid (ehkki tekkepõhised toimingud leidsid aset). Mõlemal kirjeldatud juhul kujuneb vastava rühma rahavoogude koondväärtuseks 0.![]()

Konsolideeritud rahavoogude aruande koostamisel võivad osutuda vajalikuks konsolideerimisgrupi üksuste rahavoogude ümberrühmitamised, sest üksuste rahavoogude aruandeid rida-realt liites kujuneksid summeeritud rahavood konsolideerimisgrupi kui terviku seisukohalt vääraks. Seda näiteks juhtudel, kus tütarettevõtja investeerimis- ja/või finantseerimistegevus ei ole konsolideerimisgrupi kui terviku seisukohalt käsitletav nimetatud tegevusena.