Majandusüksus võib olla seotud välisvaluutade kajastamisega vähemalt kahel viisil – ta võib teostada tehinguid välisvaluutas (sh omada ise välisvaluuta varusid) või omada (rida-realt konsolideeritavaid) välismaiseid majandusüksusi, mis teevad tehinguid välisvaluutas. Finantsaruannete (sh rahavoogude aruande) koostamisel kasutatakse läbivalt korraga vaid üht vääringut – esitusvaluutat, milleks tavapäraselt on emaettevõtja arvestusvaluuta.

Raha lähenditeks loetud välisvaluuta kursimuutustest tingitud ümberarvestustest tulenevad realiseerimata kasumid ja kahjumid ei ole rahavood, sest kursi ümberarvestamisega ei kaasne laekumist või väljamakset. Sedakaudu tuleb olulised kursimuutuse ümberhindluse mõjud välistada nii äri-, investeerimis- kui ka finantseerimistegevuse rahavoogude hulgast.

Sarnane vajadus võib tekkida ka välismaiste üksuste aruannete konsolideerimisel juhtudel, kus välisvaluuta kurss ei ole esitusvaluuta suhtes püsiv. Selleks, et hõlmata välismaiseid üksusi (konsolideeritud) finantsaruannetes, tuleb välismaiste üksuste finantsaruanded ümber arvestada esitusvaluutasse. Välismaal asuvate majandusüksuste rahavood arvestatakse konsolideerimisel esitusvaluutasse ümber, rakendades raha liikumise päeval kehtinud valuutakurssi (praktilistel kaalutlustel on lubatud kasutada ka perioodi kaalutud keskmist kurssi). Just perioodi lõpu valuutakursside (välismaa üksuse rahajääk bilansis) ning kaalutud keskmiste kursside (välismaise üksuse rahavood rahavoogude aruandes) kasutamisel tekivad erinevused eelkõige välismaise majandusüksuse rahavarude (muutuse) järjepidevusse. Kuna ümberarvestuse näol ei ole tegemist rahavooga, siis tuleb ka need kursimuutuse ümberhindluse mõjud välistada äri-, investeerimis- ja finantseerimistegevuse rahavoogude hulgast.

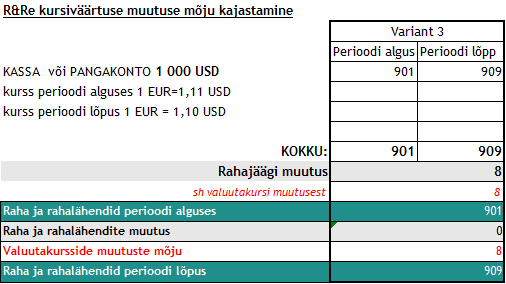

Vastav välisvaluutas raha lähendite kursimuutuse mõju esitatakse rahavoogude aruandes rahavoogudest välistatuna eraldi kirjel (mitte rahavoogude hulgas) ning see kirjeldab rahajäägi muutust valuutakursside muutumisest (näide 1).

Selliste kursimuutuste mõjude rahavoogude aruandes kajastamine sõltub:

- rahavoogude aruande koostamise meetodist (otsene või kaudne meetod) ning

- kursimuutuse kasumite ja kahjumite varasemast raamatupidamislikust käsitlusest.

Rahavoogude aruande otsese meetodi kasutamisel sellistest ümberarvutustest lihtsalt rahavoogusid ei teki ning mõju äri-, investeerimis- ja finantseerimistegevuste rahavoogudele on 0.

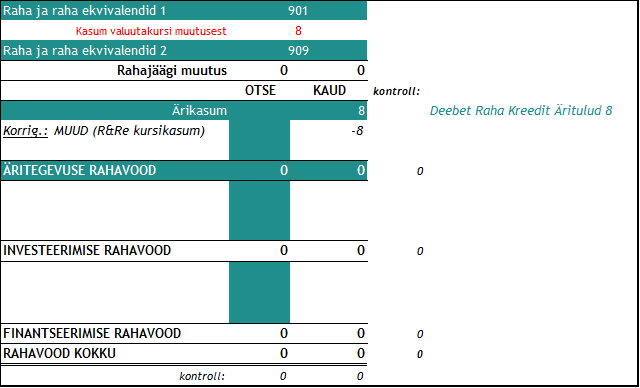

Kaudse meetodi puhul sõltub käsitlus kursimuutuste kasumite ja kahjumite kajastamisviisist – eelkõige sellest, kas kasumitel-kahjumitel oli mõju ärikasumi kujunemisele või mitte. Kui raha lähendite kursimuutuste kasum või kahjum kajastati kasumiaruandes (muude) ärituludena või -kuludena, siis tuleb äritegevuse (neto)rahavoo tuletamiseks ärikasumit korrigeerida (näide 2).

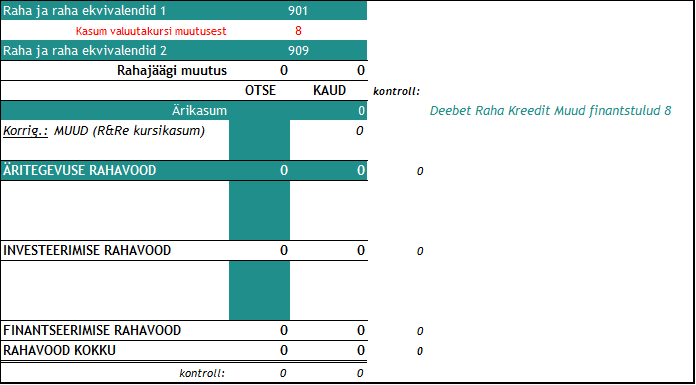

Kui aga sellised kasumid või kahjumid kajastati finantstuludena või -kuludena, siis ärikasumi korrigeerimine pole vajalik, kuna kursikasumite või -kahjumite mõju ärikasumile on olnud 0 (näide 3).

Oluline on mõista, et majandusüksusel võib olla veel (perioodi kasumiaruandes kajastatud) välisvaluuta kursimuutuse kasumeid ja kahjumeid lisaks raha lähendite ümberarvestamisest tekkinutele. Näiteks kursimuutused välisvaluutas nõuete ja kohustiste ümberhindamisest jt. Äri-, investeerimis- ja finantseerimistegevuste kursimuutuste kasumeid ja kahjumeid ei kajastata raha ja raha lähendite valuutakursi muutuste hulgas rahavoogude aruandes rahajäägi muutuse esitamiseks.

Kaudse meetodi kasutamisel ellimineerub äritegevuse kursimuutuste kasumite ja kahjumite mõju läbi ärikasumi korrigeerimise äritegevuse nõuete ja kohustiste muutusega. Täiendav korrigeerimine on vajalik vaid juhtudel, kus kursimuutuste kasumid või kahjumid on kajastatud finantstulude või -kuludena ning ei ole sedakaudu mõjutanud ärikasumi kujunemist.

Kuna sarnaselt otsesele meetodile esitatakse investeerimistegevuse ja finantseerimistegevuse rahavood ka kaudse meetodi kasutamisel brutona – tegelike laekumiste ja tegelike maksetena ning investeerimistegevuse ja finantseerimistegevuse kursikasumid ja -kahjumid on tavapäraselt kajastatud finantstuludena või-kuludena, siis äritegevuse netorahavoo tuletamiseks ärikasumist ei ole täiendavad korrigeeringud vajalikud. Ärikasumi korrigeerimine on vajalik juhtudel, kus investeerimistegevuse või finantseerimistegevuse kursikasumid või -kahjumid on mõjutanud ärikasumit (st kajastatud ärituludena või -kuludena). Sellistel juhtudel tuleb ärikasumist äritegevuse netorahavoo tuletamiseks nende mõju ärikasumile elimineerida.

Kokkuvõtteks

- Raha lähenditeks loetud välisvaluuta ümberarvestustest tulenevad realiseerimata valuutakursi kasumid ja kahjumid ei ole rahavoog, sest kursi ümberarvestamisega ei kaasne laekumist või väljamakset. Sellised kursimuutuste mõjud esitatakse rahavoogude aruandes eraldi (vaid) rahajäägi summa muutumise põhjendamiseks.

- Äri-, investeerimis- ja finantseerimistegevuste kursimuutuste kasumeid ja kahjumeid ei kajastata raha ja raha lähendite valuutakursi muutuste hulgas rahavoogude aruandes rahajäägi muutuse esitamiseks.

- Rahavoogude aruande kaudse meetodi kasutamisel sõltub ärikasumi korrigeerimine raha lähendite valuutakursikasumite või -kahjumitega asjaolust, kas kursimuutuse kasum või kahjum osales ärikasumi kujunemisel või mitte.

![]()