Creditinfo värske uuring näitab, et Eesti ettevõtete maksekäitumine on jätkuvalt suurepärasel tasemel, maksehäireid ning maksuvõlgu esineb suhteliselt vähe. Analüütikute kinnitusel ei ole ettevõtjate suurem laenuaktiivsus toomas kaasa krediidiriski kasvu.

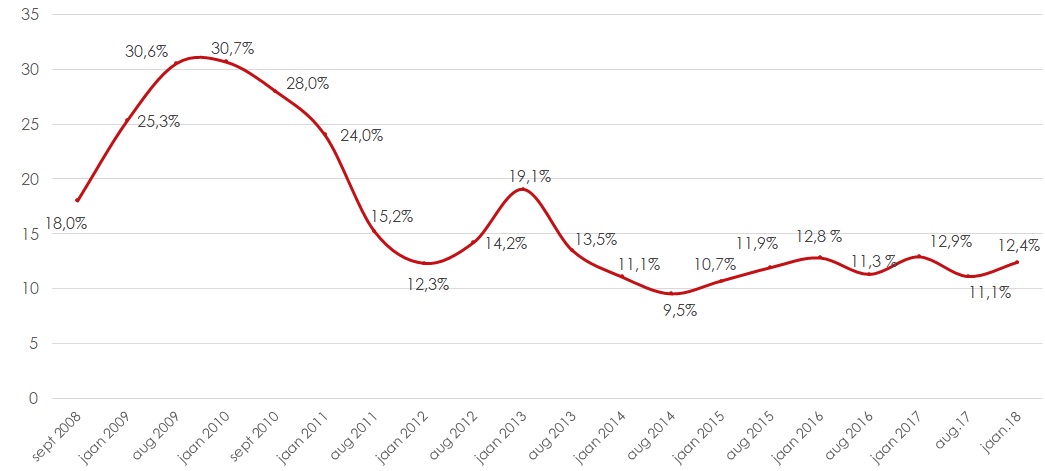

Ettevõtete maksekäitumise uuringust ilmnes, et 2017. aasta II poolaastal oli kõrge krediidiriskiga vaid 12,4% ettevõtetest, mis on viimase kolme aasta võrdluses madalaim tase. Nii maksehäirete kui ka maksuvõlgade osakaal püsib stabiilsel tasemel, seda ka tegevusalade lõikes.

Majanduses viimase kümne aasta parim seis

Statistikaameti andmeil suurenes SKP 2017. aastal 4,9%. Heal ajal täidavad ettevõtted võetud kohustusi eeskujulikult.

Swedbanki peaökonomisti Tõnu Mertsina sõnul suureneb koos nõudluse paranemise, kapitali suurema rakendamise ja hindade kasvuga ka ettevõtete investeerimisvajadus. Koos sellega kasvab rahastamisvajadus. Kuna samal ajal on ettevõtetel laenurahale hea ligipääs, võiksid Mertsina sõnul riskid suureneda. Ometi seda hetkel ei paista.

Eesti Panga ökonomist Taavi Raudsaar usub: "Lähiajal pole ulatusliku maksekäitumise halvenemist ette näha, isegi kui majanduskasv peaks mõnevõrra aeglustuma." Ettevõtted pole vaatamata majanduse tõusufaasile ja kõrgele kindlustundele asunud laialdaselt liigseid riske võtma ning ettevõtete haavatavus on alanenud. Samas lisas Raudsaar, et see ei tähenda, et mõnel konkreetsel ettevõttel või tegevusvaldkonnal ei võiks probleeme tekkida.

Raudsaare selgitusel peituvad ettevõtete maksevõime languse juured tavaliselt just heades aegades, mil kindlustunne on kõrge ja võetakse liigselt riske, mis halvemate aegade saabudes avalduvad ettevõtete maksekäitumise halvenemises. "Majanduskasvu aeglustumine ja/või intressimäärade tõus tooks kindlasti kaasa ettevõtete maksekäitumise halvenemise, aga see oleks tõenäolisel vähem ulatuslik kui eelmise kümnendi majandustõusu faasile järgnenu," kommenteerib Raudsaar. "Täna on majanduse tasakaalustamatused ja ettevõtete võlakoormus märgatavalt väiksemad ning likviidsus oluliselt paranenud ehk ettevõtete riskisus on madalam."

Ka Mertsina kiidab, et ettevõtetel on keskmiselt korralik omakapital, pangad on hästi kapitaliseeritud ja kasumlikud ning intressimäärad püsivad veel lähiajal madalad. "Madalad laenuintressid tähendavad ettevõtete jaoks väiksemaid rahastamiskulusid. Meie hinnangul peaks Euribor varsti küll tasapisi tõusma hakkama, kuid see jääb lähiajal veel suhteliselt madalaks ning ei tohiks ettevõtete rahastamiskulusid võrreldes käibekasvuga oluliselt suurendada. Käibekasvu eelduseks on aga nõudluse ja mõõduka hinnakasvu püsimine. Meie hinnangul välisnõudluse kasv sel aastal küll veidi aeglustub, kuid jääb suhteliselt tugevaks. Samuti peaks sisenõudlus tugev olema. Möödunud aastal tuligi suurem osa majanduskasvust just sisenõudlusest," kommenteerib Swedbanki peaökonomist.

Päris pilvitu olukord ei ole

Kuigi ettevõtete seis on hea jätkub Eesti ettevõtete hinnapõhise konkurentsivõime langus. Probleemiks on kasvavad kulud, eriti tööjõukulud. See sunnibki ettevõtteid rohkem tootlikkust tõstvasse tehnoloogiasse investeerima. "Kui vaadata võimalikke riske, siis veidi pikemas vaates ettevõtete rahastamiskulud tõenäoliselt kasvavad ning ka tööjõukulud jäävad suureks. Üha suuremat muret teeb Eesti pingelisemaks muutunud tööjõuturg. Ehitussektoris on näha tasapisi arenevat ohtu ülekuumenemiseks," kommenteerib Tõnu Mertsina. Lisaks tuleb tema sõnul endiselt silmas pidada välisriikidest tulenevaid riske, nagu Rootsi kinnisvarasektori riskid ja hiljuti suurenenud riskid maailmakaubanduses.

Eesti panga ökonomisti teeb murelikumaks Eesti ettevõtete suhteliselt väike kasumlikkus. "Ühelt poolt on ettevõtted tõestanud, et nad saavad ka praeguse varasemast madalama kasumlikkuse juures võetud kohustuste tasumisega hakkama. Teiselt poolt tähendab väiksem kasumlikkus seda, et kui praegune kiire majanduse ja müügitulu kasv aeglustub, siis on ettevõtetel vähe võimalusi oma kasumi arvelt kõrgete palgasurvetega toime tulla," kommenteerib ökonomist Raudsaar. Tema sõnul võib madal kasumlikkus mõjuda pärssivalt ka ettevõtete motivatsioonile ja võimalustele investeeringuid teha. See võib vähendada pikaajalist majanduskasvu ja nii tasapisi ettevõtete maksevõimet.