Eesti pensionisüsteemi sammaste loogika on viimaste reformidega paigast nihkunud. Nüüdselt ülekaalukalt esimese sambale toetuv süsteem ei paku piisavat asendussissetulekut. Seetõttu vajab pensionisüsteem ülevaatamist ning selgemat ja ausamat eesmärgistamist.

Maailmas on pensionisüsteeme reformitud peamiselt kahe erineva tagamõttega. Esiteks selleks, et laiendada ühiskonnarühmade kaetust või kaitse taset, kui senine süsteem on olnud pigem napp. Teisalt aga püütakse süsteeme kokku tõmmata ja lihtsustada, kui need on aja jooksul kujunenud liialt keerukaks või kulukaks.

Eesti pensionisüsteem oli iseseisvuse algaastatel suhteliselt lihtsakoeline ja kergesti hoomatav, ent iga järgmine reform on keerukust lisanud. Selle põhjused on olnud erinevad – nii poliitiliselt seatud eesmärgid kui ka ühiskonnaelu mitmekesisus, erinevate rühmahuvide arvestamine, soov lisada paindlikkust ja valikuid.

Eestis tehakse iga viie aasta tagant ülevaadet Eesti pensionisüsteemist, et analüüsida, mida vahepealsed arengud on kaasa toonud, kuhu suundume ja mis vajaks muutmist. Tänavuse ülevaate üheks osaks on võrdlus teiste riikidega (“Pensionisüsteemide rahvusvahelise praktika analüüs“). Selles analüüsis võrdlesime Eesti pensionisüsteemi kaheksa riigiga – Soome, Rootsi, Taani, Leedu, Poola, Suurbritannia, Iirimaa ja Austraalia.

2022. aasta II kvartalis jõudis Eesti keskmine vanaduspension 600 euroni, mis on 35,4% II kvartali keskmisest brutopalgast ja 41,7% netopalgast (joonist 1). Kõrgeim oli brutopensioni asendusmäär 2009. aasta III kvartalis: 40,5%. Paraku ei ole ka järgmise 40 aasta vaates näha, et pensionisüsteem koos majandusarenguga suudaks pakkuda kõrgemaid asendusmäärasid (Piirits 2022).

Võrdluses teiste Euroopa riikidega on Eesti vanaduspensionide kulu riigi SKP-st madalaim (kui Iirimaa välja jätta, sest nende SKP ei ole nende majandusstruktuuri pärast üks-ühele teiste riikidega võrreldav), olles 4,7% SKP-st 2019. aastal (joonist 2). Euroopa Liidu keskmine oli 2019. aastal 9,5%. Kuigi tervena elatud aastad moodustavad oodatavast elueast ainult kolmveerandi, siis vanemaealised töötavad Eestis enam kui võrdlusriikides – 65 ja vanematest töötab 15,8% ning 75 ja vanematest 4,6%.

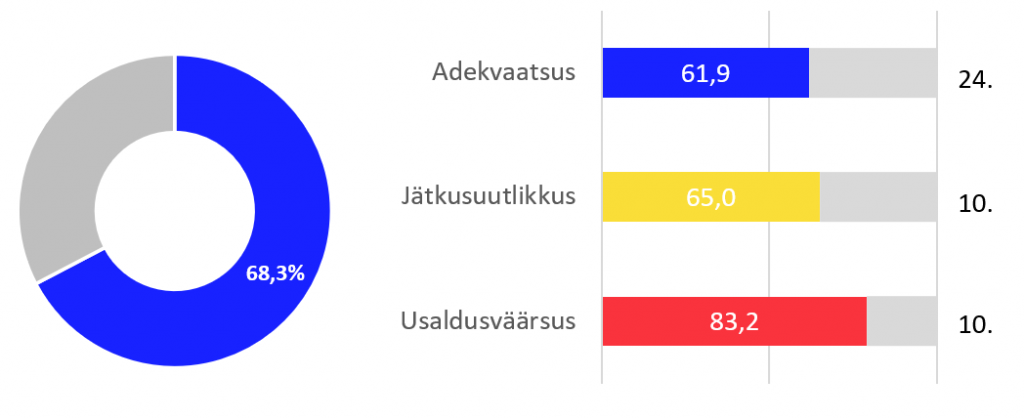

Eesti pensionisüsteem on paremuselt kolmeteistkümnes

Pensionisüsteemide võrdlemiseks saab kasutada rahvusvahelisi võrdlusindekseid ja üheks selliseks on Merceri indeks. Töös “Pensionisüsteemide rahvusvahelise praktika analüüs” arvutasime selle indeksi väärtuse Eesti kohta esmakordselt. Nähtub, et Eesti asetuks 44 riigi seas 13. kohale 68,3 punktiga 100-st (joonist 3).

Eesti pensionisüsteemi tugevusteks on jätkusuutlikkus ja usaldusväärsus (usaldusväärsuse komponendis hinnati inimeste pensionivara seaduslikku kaitstust ja kontrollmehhanisme), ent nõrgemaks pooleks on pensionide piisavus. Merceri indeksi komponentide analüüs osutab ka Eesti pensionisüsteemi parandamist vajavatele elementidele. Indeksi järgi on Eesti pensionisüsteemis vaja tegeleda miinimumpensioni suurendamisega, keskmise netoasendusmäära parandamisega ja kogumispensionide varadele vanusepiirangu seadmisega.

Lisaks tuleks suunata kogumispensioni varasid pensionieas püsiva sissetulekuna kasutamiseks (annuiteet või fondipension), suurendada ettekogumist (sissemaksete protsendi ja varade mahu kasvatamise teel) ning teavitada inimesi regulaarselt nende kogumise tulemustest.

Joonis 3. Eesti pensionisüsteemi Merceri indeksi skoorid

Tuginedes kaheksa võrdlusriigi toimivatele lahendustele ja Merceri indeksist nähtuvatele nõrkadele kohtadele pakkusime välja 13 võimalikku ideed, mis aitaks Eesti pensionisüsteemi paremaks muuta. Need pole siiski mõeldud kõik ühekorraga realiseerimiseks, vaid pakuvad alternatiivseid võimalikke valikuid.

Ideed on järgmised:

- I samba selgem eesmärgistamine ja pensionivalemi põhimõttelised arengustsenaariumid;

pensionistaaži juurdeostmine I sambas; - I ja II samba maksete eraldamine;

- I ja II samba asendusmäärale arvulise eesmärgi seadmine;

- II samba väljamaksete sihipärasuse suurendamine;

- II sambaga automaatse liitmise reeglite muutmine;

- II samba sissemaksete suurem paindlikkus;

- elukaarefondid II samba vaikelahendusena;

- sotsiaalkindlustusamet kui keskne annuiteedipakkuja;

- kogumispensioni maksepuhkus;

- pensionide alane nõustamine;

- pensionide alane regulaarne teavitus;

- tööandjapensioni ergutamine.

Esimene sammas ehk riiklik pension vajab selgust

Esmajoones on oluline I samba selgem eesmärgistatus, kuna praegune süsteem proovib istuda kahel toolil korraga: tagada minimaalse pensioni kaudu kaitset vanadusea vaesuse eest ja pakkuda asendussissetulekut tööea sissetulekule. Kokkuvõttes ei tule aga kummagi ülesande täitmine hästi välja.

Üks võimalus on defineerida I sammas pensioni baastasemena, mis sarnaselt Põhjamaadele sõltuks üksnes riigis elatud ajast. Kui selline muudatus oleks liialt suur, siis võib baaspensioni panna sõltuma ka töötamise kestusest nagu on Suurbritannias ja Iirimaal. Selline skeem motiveeriks töötamist, ent ei pakuks palgaga seotud asendussissetulekut – see roll peaks jääma teistele sammastele.

Kui I samba eesmärk on selgemalt defineeritud ja võimalusel ka arvuliselt eesmärgistatud, siis teiseks oluliseks sammuks on pensionisüsteemi tehtavate sissemaksete selgem eristus. Praegu kehtivas süsteemis läheb pensionikindlustusse 20% brutopalgast, millest teise sambaga liitunul läheb 4 protsendipunkti teise sambasse ja inimene lisab ise juurde 2%. Selleks, et taas tagada sotsiaalmaksu sihtotstarbelist kasutamist (4% liigub teise sambasse, aga seda saab inimene mistahes ajal enne pensioniiga välja võtta, seega see pole täies ulatuses sihtotstarbeline), võiks I ja II samba maksed üksteisest eraldada. Sarnase muudatuse tegi Leedu 2019. aastal. Kas sellega kaasneks ka kogu sotsiaalmaksu ümbertegemine või mitte, sõltuks I samba arengutee valikust.

Kogumispensionid vajavad paindlikkust ja automaatsust

Mitmed väljapakutud ideed keskenduvad kogumispensionile. Kui esimene sammas liigub aina enam baassissetuleku tagamise poole, siis vajaks teine sammas suuremat paindlikkust – nii sissemaksete suurendamisel kui ka maksepuhkuse võtmisel. Teise samba sissemaksete paindlikkus annaks inimestele võimaluse pensioniea sissetulekute suurendamiseks lihtsal viisil ehk toimetades igal ajahetkel vaid ühe fondiga. Sellise lahenduse korral tuleks kehtestada sissemaksete miinimummäär (praegusel juhul 2%) ja maksimaalne maksuvabastuse määr. Teisalt võiks olla võimalus maksepuhkuseks, et vältida II sambast loobumist ajutiste raskuste tõttu.

Üldiselt on automaatsed lahendused kogumiseks kõige lihtsam viis. Praegu kehtiva seaduse järgi ei tohi teisest sambast loobunud inimene 10 aasta jooksul uuesti liituda. Võttes eeskujuks Suurbritannia või Leedu, võiks teisest sambast loobunud inimesi pigem mõne aasta pärast automaatselt uuesti kogumispensioniga liita, isegi kui neil oleks õigus taas loobuda.

Eesti annuiteediturg on üsna väike, ehkki kogumispensioni käivitamisel loodeti, et eraturul tekib mitmeid konkureerivaid teenusepakkujaid. Samas isegi Rootsis ja Taanis, kus turg on palju suurem, on kasutusel keskne riiklik annuiteedipakkuja, sest ka nende jaoks on eraturu mahud liialt väikesed ja konkurents vähene. Sama võimaluse peaks ka Eestis looma, näiteks pakuks Sotsiaalkindlustusamet edaspidi kogumispensionide annuiteeti.

Isegi automaatne süsteem vajab inimeste teavitamist

Üheks oluliseks probleemiks on kerkinud vähene teadlikkus, suur osa inimesi ei suuda pensionisüsteemi peensustes orienteeruda. Seetõttu on oluline järjepidevalt teavitada, kui palju on inimene seni riikliku pensioni õigusi omandanud ja pensionivara kogunud ning näidata tulevikuvaadet, sh investeeringute oodatavat edasist käekäiku, samuti anda soovitusi, kuidas inimene jõuaks pensionieas soovitud asendusmäärani. Lisaks teavitustele on vajalik pensionide alane individuaalne nõustamine. See aitaks aina keerulisemas pensionisüsteemis orienteeruda ja annaks vajalikku infot, et igaüks saaks teha enda jaoks hea pensioniplaani. Eestis on Sotsiaalkindlustusamet juba alustanud sellise teenuse arendamist.

Selgem arusaam rollidest ning kogumise tähtsuse ja teadlikkuse kasv

Kokkuvõtvalt saab öelda, et pensionisüsteem vajab selgemat sihti ja ausamat eesmärgipüstitust, mis aitaks inimestel süsteemist paremini aru saada ja tooks selgelt esile, mis on riigi ja mis inimese enda vastutus. Kui kõigil oleks teada, mida riiklik pensionisüsteem tema pensionieas tagada suudab ja mida mitte, siis oleks inimestel ka võimalik teha kaalutletud otsuseid, kas ja millisel viisil oleks vaja oma pensioniiga täiendavalt kindlustada.