Tüpoloogiateade 1TT202212. Eesti käibemaksukohustuslase numbriga ettevõtete kasutamine maksupettuste ja rahapesu toimepanemisel välismaal.

Rahvusvaheliselt on üldlevinud, et maksupettuste ja rahapesu toimepanemiseks kasutatakse juriidilisi isikuid. Varifirmasid kasutades antakse kuritegelikule tegevusele näiliselt seaduslik ilme.

2022. aastal on rahapesu andmebüroo tuvastanud koostöös välisriikide rahapesu andmebüroodega kuritegeliku käitumismustri, kus kuritarvitatakse käibemaksukohustuslase registreerimisnumbriga (KMKR) Eesti ettevõtteid. Mustrile on omane, et seotud isikute seas on valdavalt välisriikide isikud, s.h e-residendid.

Rahapesu andmebüroo kutsub tuvastama ebaharilikku tegevust ja kahtlaseid tehinguid lähtuvalt käesolevas tüpoloogiateates loetletud ohuindikaatoritest või kirjeldatud käitumismustrist.

Juhul kui esitate rahapesu andmebüroole sellest tüpoloogiast lähtuva teate, palume viidata teate vabateksti väljal “Tehingu kirjeldus” märksõnale 1TT202212.

Tegevusmustriga kaasnevad peamised ohud on seotud:

- piiriüleste käibemaksupettustega – KMKR numbri olemasolu kuritarvitatakse pettuste toimepanemisel.

- Rahapesuga – KMKR numbri olemasolu lisab ettevõttele näilist usaldusväärsust, seda eriti välisriikides asuvate osapoolte silmis. Näilist usaldusväärsust võidakse ära kasutada kuritegeliku päritolu raha liigutamisel.

- Sanktsioonidest hoidumisega – KMKR numbrist tulenevat näilist usaldusväärsust võidakse ära kasutada sanktsioneeritud isikute rahaliste vahendite liigutamisel.

Tegevusmuster

- Eestis luuakse juriidiline isik, mille asutaja võib olla äriühinguteenuse pakkuja või välisriigi füüsiline isik. Juhul kui ettevõtte asutab äriühinguteenuse pakkuja, registreeritakse ettevõtte osanikuks ja/või juhatuse liikmeks välisriigi isik.

- Ettevõttele taotletakse KMKR number. Kui asutajaks on äriühinguteenuse pakkuja, taotletakse KMKR number enne osaniku ja juhatuse liikme vahetust.

- Ettevõte teeb tehinguid valdavalt välisriikides asuvate maksekontode vahel. Tehingud võivad toimuda ettevõtte enda kontodega, kui ka teiste osapoolte kontodega. Seejuures ettevõttel võib, kuid ei pruugi olla Eestis arvelduskonto.

- Ettevõttel puudub Eestis deklareeritav tegevus (nt ei deklareerita riiklikke makse, puudub käive ja puuduvad töötajad) või tegevus on minimaalne.

Käibemaksuseadus § 19. Maksukohustuslasena registreerimise kohustus (1) Kui isiku tehtavate käesoleva seaduse § 1 lõike 1 punktides 1 ja 3 nimetatud tehingute, välja arvatud põhivara võõrandamine ning ühendusesisene kaugmüük teisest liikmesriigist Eestisse, maksustatav käive ületab kalendriaasta algusest arvates 40 000 eurot, tekib tal nimetatud suuruses käibe tekkimise päevast kohustus end maksukohustuslasena registreerida (edaspidi registreerimiskohustus).

Registreerimiskohustust ei teki, kui isiku kogu maksustatava käibe moodustab nullprotsendise käibemaksumääraga maksustatav käive, välja arvatud kauba ühendusesisene käive ja käesoleva seaduse § 10 lõike 4 punktis 9 nimetatud teenuse käive, kui teenust osutatakse teise liikmesriigi maksukohustuslasele või piiratud maksukohustuslasele. Sätet ei kohaldata internetipõhist kauplemiskohta omavale isikule käesoleva seaduse § 4 lõikes 13 sätestatud juhul.

Käibemaksuseaduse § 1. Maksu objekt (1) Käibemaksu objekt on: 1) käive, välja arvatud maksuvaba käive, mille tekkimise koht on Eesti; 3) teenuse osutamine, mille käibe tekkimise koht ei ole Eesti (§ 10 lõiked 4 ja 5 ning § 101 lõige 6), välja arvatud maksuvaba käive.

Käibemaksuseaduse § 9. Kauba käibe tekkimise koht (1) Kauba käibe tekkimise koht on Eesti, kui: 1) kaup toimetatakse saajale või tehakse talle muul viisil kättesaadavaks Eestis, eksporditakse Eestist, teostatakse kauba ühendusesisest käivet või imporditakse Eestis asuvale saajale tingimusel, et kaup maksustatakse ühendusevälisest riigist imporditud kauba kaugmüügi käibemaksuga maksustamise erikorra alusel, välja arvatud käesoleva paragrahvi lõikes 2 nimetatud juhul.

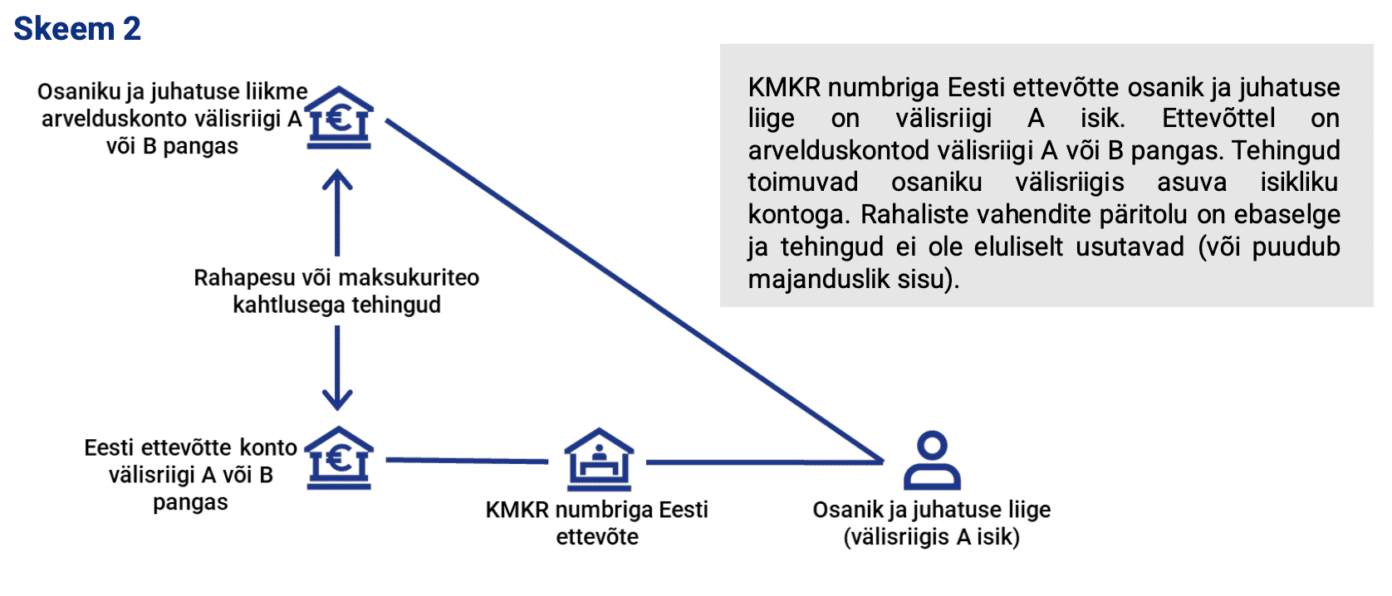

Tegevusmustrit ilmestavad kaks skeemi, milles on läbivalt KMKR numbriga Eesti juriidiline isik, välisriigi isikust osanik ja juhatuse liige ning tehingud välisriikides asuvate kontode vahel. Kõigile kirjeldatud olukordadele on omane, et ettevõtte osaniku ja juhatuse liikme selgitused tehingute osas on raskesti kontrollitavad ja rahaliste vahendite päritolu on ebaselge.

Ohuindikaatorid

Alljärgnevad ohuindikaatorid eraldiseisvalt ei viita maksupettuse, rahapesu või sanktsioonidest hoidumise ohule, vaid indikaatoreid tuleks vaadata koostoimes.

- Eesti juriidiline isik, mille osanikud ja juhatuse liikmed on välisriikide isikud.

- Juriidilisel isikul on käibemaksukohustuslase number, kuid deklareeritav käive ja muud andmed ei viita selle vajalikkusele.

- Juriidilisel isikul ei ole Eestis arvelduskontot või juhul, kui ettevõte omab Eestis kontot, on tehingud minimaalsed ning jäävad mahult märkimisväärselt alla 40 000 euro.

- Juriidilisel isikul puudub Eestis majandustegevus, see on minimaalne või pole majandustegevus eluliselt usutav. Majandustegevuse hindamiseks saab kasutada näiteks äriregistri andmeid ning maksu- ja tolliameti avaandmeid.

- Ettevõtet soetada või registreerida sooviv välisriigi isik ei suuda veenvalt selgitada selle vajalikkust. Näiteks Eestis asutatud ettevõtte omanik on välisriigi kodanik, kes ei ela Eestis ja kellel puudub Eestiga muu nähtav seos peale siin asutatud ettevõtte ning peamised tehingupartnerid on isiku päritoluriigi ettevõtted.

- Asjaolud, millele tasub veel tähelepanu pöörata:

- ettevõttel puudub veebilehekülg või on selle sisu ilmselgelt puudulik rahvusvahelist haaret ja piiriülest tegevust omava ettevõtte jaoks;

- panga- ja maksekontod on ettevõttel riikides, kus tal puudub tegevuskoht;

- ettevõtte kontol on ettevõtte tegevusalast ja tehingumahtudest tulenevalt ebamõistlikult palju maksuvabasid tehinguid (nt laenud).

Täheldades oma äritegevuse käigus kirjeldatud tegevusmustrit või ohuindikaatoreid, palume rakendada tugevdatud hoolsusmeetmeid. Juhul kui tugevdatud hoolsusmeetmete kohaldamise järel kahtlus ei haju, esitage teade rahapesu andmebüroole ning viidake tehingu kirjelduses märksõnale “1TT202212”.