Valimiseelne ärevus on asunud kõigutama pensionisambaid. Laiemalt on tegemist järjekordse näitega, et noorel ühiskonnal on suurest ja laiast finantsmaailmast veel väga palju õppida.

MMS ja imeline pensionilahendus

Valimiste-eelne aeg võiks olla hea hetk pidada arukaid debatte riigi tuleviku seisukohast oluliste küsimuste üle. Ideaalses maailmas. Arutelud II pensionisamba kaotamise üle debati alla ehk liigituvad, kuid juba hetkel näib selge, et midagi mõistlikku ei saa neist sündida. Võlakirjadesse investeerivad fondid annavad madalaid tootluseid? Pensioniks säästetud summa ei kahekordistugi aastaga nagu kiirlaenudesse investeerivas ühisrahastusplatvormis? Probleemile on lahendus – kulutame selle raha hoopis ära!

Iseenesest on muidugi loogiline, et Facebooki-ajastul võib kahtluse alla seada kõike. Pensionisammaste eksistents on seejuures isegi üsna leebe valik. Kui sobib kahelda arstiteaduse pädevuses inimesi ravida, eelistades sellele netifoorumite õpetusi, siis miks ei peaks igaüks meist olema võimeline raha pikaajaliselt ilma vahendajateta abita kasvatama. Sarnaselt meditsiinile on muidugi ka esoteerilistel finantsotsustel tagajärjed. MMSi silma tilgutades tekib kipitustunne lihtsalt kohe, kodukootud investeerimisõnne pöördumine võib aega võtta aga järgmise majanduskriisini.

Ilmselt ei tõtta igaüks raha pimesi “100% tootlust” lubavatesse projektidesse investeerima. Kuid sarnaselt lõputule vaktsineerimisteemalisele debatile, õõnestavad pensioniteemalised vaidlused süsteemi usaldusväärsust. Iga inimene ei pea olema pädev meditsiini- või finantsalal, kuid ühiskonna normaalse toimimise huvides peab ta olema võimeline selle valdkonna professionaale ja institutsioone usaldama. Kui niivõrd põhimõttelised vaidlused on igapäevased, siis otsustab ettevaatlik eestlane ilmselt oodata ja vaadata, mis tulevik toob. Pensioniks raha mitte säästes on tulemus aga juba ette teada – ees ootab vaesus.

Seisukohta, et “küll pensionieas vaatan, kuidas hakkama saan”, ei ole mõtet ka üleliia kritiseerida. Arvestades, kui suur saab olema langus keskmise inimese sissetulekus pensionile jäädes ka täna kehtiva süsteemi ideaalse toimimise korral, võime kindlad olla, et tuleviku poliitikud ei jäta selle asjaolu poliitilist potentsiaali kasutamata. Tühjal, kuid õiglasel pilgul räägivad nad aastal 2047. varanduslikust ebavõrdsusest ja põlvkondadevahelisest solidaarsusest ning leiavad vahetult enne valimisi viisi, kuidas tänu nende vankumatule tahtele on nüüd võimalik pensionäride elupõlve (natuke) parandada.

Kahju on seejuures tulevastest tööealistest põlvkondadest, kes peavad selle koorma enda kanda võtma. Arvestades demograafilisi arenguid, ei saa aga ka kõige julmemad maksutõusud olema hea elujärje tagamiseks piisavad. Seetõttu jääb raha kogumine tarvilikuks ka juhul, kui arvame, et riik meie eest vanaduses hoolitseb. Küll näib aina mõistlikum olevat selleks kasutada kolmandat sammast, mis puhtalt inimeste vabal tahtel põhineb ja ehk ka poliitilistele tõmbetuultele paremini vastu peab.

Milleks säästa?

Isiklik säästmine ja selle vajalikkus on laiem filosoofiline küsimus, kui vaid pension. Eestis kiputakse säästmisest rääkima pigem konkreetse ostu sooritamise perspektiivist – säästan uue auto / kodu / pesumasina tarbeks. Kui vaade muutub pikemaks, on sagedamini jutuks juba säästude investeerimine – säästad iga kuu summa X, investeerid selle tootlusega Y ja oled vanuseks Z saanud piisavalt rikkaks, et elada vaid passiivsest sissetulekust. Eks ole selle trendi näol tegemist ühe maailmas leviva moevoolu peegeldusega. Kahjuks tuleb tõdeda, et inimesi, kes investeerimise abil nii rikkaks saaksid, et ei peaks enam kunagi tööd tegema, saab Eestis olema ülimalt vähe. Mõeldes vähegi eestlaste keskmise säästmisvõimekuse peale ja seades tootlusootuseks mitte reklaamkampaanias esitatud kahekohalise protsendi, vaid märksa konservatiivsema numbri, siis jääb raha teenitud rahast elamine enamuse jaoks vaid unelmaks.

Palju rohkem võiks säästmisest ja investeerimisest rääkida traditsioonilises võtmes – kui võimalusest säilitada heaolu üle inimese eluea. Eriti oluline võiks see olla Eestis, kus vastupidiselt paljudele lääneriikidele, saavutavad inimesed suhteliselt kõrge sissetuleku juba üsna noores eas. Ilmselt tunnetavad paljud tänastest pensionieelikutest, et kuigi nende absoluutne elujärg võib olla varasemast parem, on nende suhteline elustandard elanikkonna keskmise suhtes pigem halvenenud. Kui need inimesed sooviksid täna rohkem tarbida, siis peaks neil olema kogutud hulk säästusid. Taoline vaade säästmisele on aga harvaesinev. Kui töökultuurilt peame end Saksa traditsiooni esindajateks, siis rahaga käitumisel taoline konservatiivsus ei levi. Kuidas teisiti selgitada, et keskmiselt 1000 eurose netopalga juures ei ole Eestis probleemiks maksta kuus keskmiselt 200 eurot autoliisingu eest. Või kui palju on Eestis peresid, kes suudavad kuus säästa rohkem, kui kulub autopargi ülalpidamisele?

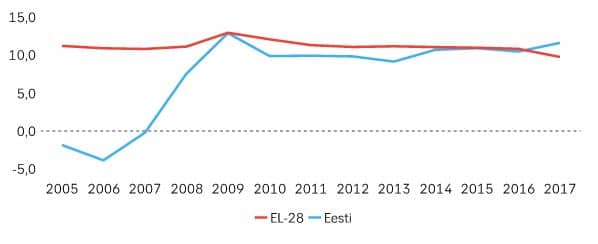

Suures plaanis on eestlaste säästmiskäitumine siiski paranenud. Oluline murdepunkt oli muidugi masuaeg, mis inimestele säästude vajalikkust selgitas. Kui enne 2008. aastat oli eestlaste säästmismäär pikka aega negatiivne – st tarbiti rohkem, kui sissetulekud seda lubasid, siis järgnevatel aastatel hüppas see määr järsult ülespoole ja täna säästavad eestlased suhtelisel skaalal isegi enam, kui Euroopa liidu elanikud keskmisena. Eelmisel aastal küündis see näitaja 12%ni. Täna on eraisikute pangakontodel üle 7,2 miljardi euro ja see summa suureneb aastases võrdluses pidevalt 9-10% võrra, kiiremini kui sissetulekud. Euroopa keskpanga intressipoliitika tõttu. Omaette küsimus, kuivõrd on tegemist teadliku säästmisega ja kuivõrd seisva rahaga arvelduskontol.

Joonis 1. Majapidamiste säästmismäär Eestis ja Euroopa Liidus, %.

Kas säästmist saab olla liiga palju?

Käitumisviis, mis on mõistlik indiviidi tasandil, ei pruugi töötada siis, kui sama moodi toimivad kõik inimesed. Üks viimaste aastate oluline teema majandusteaduses on olnud säästmise üleküllus (savings glut). Säästmise loogika rajaneb põhimõttel, et alati leidub inimesi, kes vajavad raha investeeringute tegemiseks ja neid, kes raha väljalaenamise eest intressi soovivad teenida. Täna arvavad aga mitmed mõjukad majandusmõtlejad, et tasakaalupunkt nende kahe poole vahel on liikunud viimaste kahjuks – nõudlus raha järele on vähenenud, samas kui huvilisi, kes sooviksid selle välja laenamise abil teenida on aina rohkem. Tagajärjeks on madalam intress, kuid ka aeglasem majanduskasv. Iga euro, mis läheb tarbimise asemel hoiupõrsasse, tähendab kellegi jaoks samavõrra väiksemat sissetulekut. Kui taoliselt käituvad suured riigid nagu Hiina või Saksamaa, võib see muuta kogu maailmamajanduse käekäiku. Eks ole see ka üks põhjustest tänaste kaubanduskonfliktide taustal. Õnneks on Eesti oma 1,3 miljoni elanikuga sedavõrd väike veetilk meres, et meile ei pandaks pahaks, kui ka kogu oma sissetuleku finantsturul intressi teenima paneme.