Viimase aja pensioniaruteludes on kostnud väide, et see, kui palju me tulevikus riiklikku pensioni hakkame saama, sõltub sellest, kui palju täna esimesse sambasse maksame. See ei vasta siiski tõele.

Esimese samba pensioniõigused sõltuvad tõesti sellest, kui palju me makse maksame. Pension, mida me nende õiguste eest kunagi päriselt saama hakkame, sõltub aga ikka tulevaste põlvkondade, mitte meie maksudest. Meie ise saame oma pensioni suurust määrata peamiselt kogumispensioni kaudu.

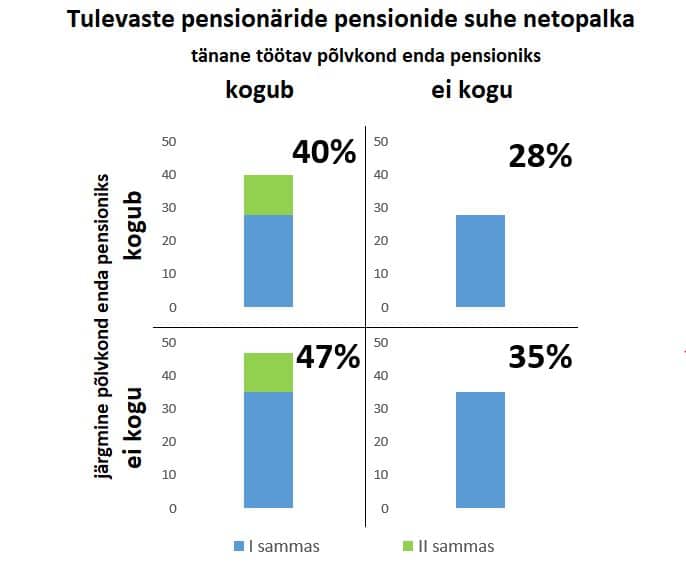

Eeldusel, et teine pensionisammas jääb ka tulevikus (vabatahtlikuna) kehtima, olen koostanud neli stsenaariumi sõltuvalt sellest, kas tänased ja tulevased maksumaksjad otsustavad pensioniks koguda või mitte. Lühidalt öeldes sõltub praeguse töötava põlvkonna teise samba pension sellest, kas see põlvkond pensioniks kogub, ja esimese samba pension sellest, kas tulevane põlvkond otsustab teise pensionisambasse koguda. Allpool on näidatud pensioni suurus suhtena keskmisesse palka.

Varasemad arvutused on näidanud, et sammastega pensionisüsteemi püsides saab pension olema 40% keskmisest netopalgast – umbes nagu praegu. Inimese pensionist ligi 30% tuleb teisest sambast, nii et esimene sammas oleks 28% keskmisest palgast ja teine sammas 12% keskmisest palgast. Teeme arvutuste jaoks ka lihtsustava eelduse, et esimese samba eelarve on tasakaalus: nii palju, kui eelarvesse pensionikindlustuse sotsiaalmaksu osa koguneb, nii palju makstakse ka pensione. Kui oletame, et tulevane põlvkond pensioniks ei kogu, saab praeguse töötava põlvkonna esimese samba pension olema 20/16 x 28 ehk 35% keskmisest palgast. Arvutused on muidugi näitlikud ja ligikaudsed, suhtarvud võivad aastati kõikuda.

Teise samba lammutajad keskenduvadki harilikult 40% ja 35% võrdlemisele ning väidavad, et teine sammas ei anna palju juurde. See mõttekäik on aga eksitav, sest eeldab, et ka tulevased maksumaksjad käituvad samuti nagu praegused (näiteks loobuvad kogumisest) ning välistab kõik muud käitumismustrid. See aga ei pruugi nii minna.

Lähtudes ceteris paribus’e ehk muude tingimuste võrdsena hoidmise printsiibist, peaksime läbikaalutuma kogumisotsuse tegemiseks võrdlema omavahel neid stsenaariume, kus tulevane põlvkond kogub (40% ja 28% keskmisest palgast), ja neid, kus ei kogu (47% ja 35% keskmisest palgast), sest nende stsenaariumide korral on tulevase põlvkonna käitumise eeldus ühesugune. Meie saame valida ainult oma käitumist, mitte tulevase põlvkonna oma.

Ühest olulisest asjast veel – teise sambasse kogumisest loobumist on põhjendatud sellega, et palgakasv on suurem kui fondide tootlus. Kui palgakasv aeglustub, muutub pensioniks kogumine atraktiivsemaks ning argumendid, mis töötavad täna kogumise vastu, hakkavad tulevikus kogumist soosima. Seega ei saa kogumise otsust käsitleda pelgalt staatilise probleemina ja lähtuda sellest, mis näib kasulik täna või lähitulevikus. Kogumise otsus on dünaamiline probleem ja selle tegemisel peame võtma arvesse võimalikke käitumismustreid, mis avalduvad pikema perioodi jooksul.

Eestis on palgad kasvanud kiiresti tänu sellele, et meie sissetulekud on ühtlustumas Euroopa jõukamate riikide tasemega. Sissetulekute kasvades majanduskasv aga tasapisi aeglustub. Nii et kui meie täna pensioniinvestoritena muretseme, et palgad võivad veel mõnda aega kasvada kiiremini kui meile aktsepteeritava riskiga investeerimisportfelli tulusus rahvusvahelisel finantsturul, siis tulevane põlvkond ei pruugi enam sellepärast muretseda. Nemad elavad tõenäoliselt juba aeglasema majanduskasvuga Eestis.

Selle arutluskäigu valguses otsustab tulevane põlvkond suurema tõenäosusega siiski pensioniks koguda. See tähendab, et kogumise jätkamise või lõpetamise otsust tehes peaksime võrdlema stsenaariume, kus ilma teise sambasse kogumata on pensionid tulevikus keskmiselt 28% palgast ja kogumise korral 40% palgast.

Võime muidugi jääda ka selle arvamuse juurde, et tulevased põlvkonnad ei taha koguda. Aga ka sel juhul annaks kogumine meile tulevikus suurema pensioni kui kogumisest loobumine.