Riigikogu võttis 2018. a 12. detsembril vastu riikliku pensionikindlustuse seaduse muudatused, mis sisaldasid mitut põhimõttelist muudatust:

- pensioniga seotakse oodatava elueaga alates 2027. aastast;

- pensionile minek muutub paindlikumaks ja sõltumata tehtud valikutest pensioni kogusumma ei suurene ega vähene;

- I samba pensionivalem muutub senisest solidaarsemaks.

Pensioniea tõus tundub olevat vananeva rahvastiku tingimustes sedavõrd loomulik, et avalik tähelepanu on olnud üllatavalt tagasihoidlik. Pensioniiga on Eestis tõusnud pidevalt aastaid ehk siis tegemist ei ole ka millegi erakordsega. Siiski on pensioniea tõus olulisim ja suurima mõjuga muudatus kogu reformi paketis – suurendades tulusid ja vähendades kulusid, võimaldab see tulevikus hoida pensioni ja palga suhet olemasoleval tasemel.

Esimese samba pensioniõiguste arvutamine

Oluliselt rohkem leidis vastukaja igal aastal arvutatava I samba individuaalse koefitsiendi metoodika muutmine. Paljud on muudatust toetanud, kuid on ka teistsuguseid seisukohti. Selleks et muudatust paremini mõista, vaatame kuidas I samba pension kujuneb.

Igale töötajale (sotsiaalmaksuga maksustatava tulu saajale) arvutatakse alates 1999. aastast igal kalendriaastal koefitsient (teisisõnu kindlustusosak), mille väärtus sõltub tema palgalt makstud sotsiaalmaksust. Kindlustusosaku täpne suurus arvutatakse inimese sotsiaalmaksu ja Eesti keskmise sotsiaalmaksu suhtena. Alternatiivina võib võrrelda ka sotsiaalmaksuga maksustatud palku, kus koefitsient sõltub inimese palga suhtest keskmisse palka. Näiteks, keskmise palgaga inimese koefitsient on 1, pool keskmist palka saava inimese koefitsient 0,5 jne. Enne 1999. aastat leiti koefitsiendid staaži põhjal, kus üks aasta töötamist andis koefitsiendiks (teisisõnu staažiosak) ühe. Staaži arvestati toona aja, mitte sotsiaalmaksu põhjal, nagu tehakse praegu.

Seega on oluline mõista, et staaž ja kindlustusosak on erinevad asjad. Ka praegu kogub inimene pensionistaaži, kuid see on oluline ainult I samba vanaduspensioniõiguse tekkeks (peab olema minimaalselt 15 aastat staaži) ja pensioni suurus sellest ei sõltu.

Muudatuse kohaselt hakatakse alates 2021. aastast individuaalse koefitsiendi arvutamisel kasutama 50% ulatuses sotsiaalmaksu ja 50% ulatuses staaži (tekib n-ö ühendosak). Selleks leitakse inimese kindlustusosak ja staažiosak ning mõlemast arvestatakse pool ja liidetakse need seejärel omavahel. Staaži arvestamine sõltub samuti kaudselt palgast, st staažiosaku väärtuses üks (1) saab inimene, kelle eest on makstud aasta jooksul sotsiaalmaksu vähemalt kaheteistkordselt sotsiaalmaksu miinimumilt. Alla selle arvutatakse staažiosak proportsionaalselt suhtena sotsiaalmaksu miinimumi. Seega, edaspidi ei mõjuta staaž ainult pensioniõiguse teket, vaid ka pensioni suurust.

Pensioni arvutamisel liidetakse erinevad koefitsiendid kokku ja korrutatakse aastahindega. Hetkel on aastahinde väärtus 6,161 eurot ja selle väärtust indekseeritakse igal aastal pensioniindeksiga nagu ka baasosa (175,439 eurot) väärtust. Esimese samba tööpanusest sõltuv osa (koefitsiendid korrutatud aastahindega) jagatakse tinglikult erinevateks osadeks sõltuvalt, kuidas on koefitsiendid arvutatud – staažiosaks (aastani 1998), kindlustusosaks (1999-2021) ja ühendosaks (2021 ja edasi).

Teise sambaga liitunutel vähendatakse inimese koefitsiente 20% võrra (üksnes liitumisest alates), kuna 20% sotsiaalmaksu pensionikindlustuse osast kantakse II sambasse ja osa riiklikust pensionist tuleb sel juhul II sambast.

Joonis 1. Riikliku vanaduspensioni osad Allikas: Autori koostatud

Kokkuvõttes hakkab riiklik pension koosnema inimesel kuni viiest erinevast osast. Erinevate komponentide arv sõltub II sambaga liitumisest ja aastatest, millal maksti sotsiaalmaksu. Näiteks, noortel, kes alustavad oma töötamist pärast aastat 2021, koosneb riiklik pension üksnes kolmest komponendist: baasosa, ühendosa ja II sammas.

Koefitsientide arvutuse metoodika muutuse vajalikkus ehk milles on probleem?1

Riigikogus eelmise aasta lõpus heakskiidetud muudatus riikliku pensioni valemis on ajendatud seniste andmete analüüsist, tulevikuprognoosidest ja pensionisüsteemi eesmärkidest. Üldistatult on pensionisüsteemi peamine eesmärk tagada pensionäridele vanaduses piisav sissetulek. Viimase pea 20 aasta jooksul kogunenud registriandmed aga näitavad, et selle eesmärgi täitmine saab tulevikus olema suur väljakutse.

Kui siiamaani on pensioniõigused jagunenud suhteliselt normaaljaotuse järgi, siis kindlustusosakud ja II sammas muudavad oluliselt jaotusfunktsiooni (vt joonist 2). Näiteks, aastatel 2000-2014 oli 15 protsendil 22-aastaste kuni pensioniealiste inimeste keskmine kindlustusosak2 alla 0,1, 49%-l inimestest oli see alla 0,5 ja 77%-l inimestest alla 1,0 aastas. Kindlustusosak on vahemikus 1-2 olnud 18%-l inimestest ja 5%-l inimestest üle 2 (sh u 400 inimesel üle 10). Registris on kindlasti ka palju inimesi, kes on töötanud või töötavad välismaal, välismaalasi, kes on Eestis töötanud ja ka töövõimetuid. Kuid võrreldes omavahel kindlustusosakuid ja enne 1999. aastat kehtinud staažiosakuid, siis on pensioniõiguste jaotuste erinevus drastiline. Probleem ei ole siiski ainult palkade jaotuses, vaid ka staažis, sest ainult kolmandik inimestest töötas 2000-2014 pideva täiskoormusega. Kindlustusosakute jaotusega on väga sarnane ka II sambasse kogutud vara, kuna viimane sõltub samamoodi sotsiaalmaksuga maksustatud palgast.

Kõik see peegeldub tulevikus pensionides. Kui tänaste pensionäride mediaankeskmine koefitsientide summa on pea 44, siis tulevikus võib mediaan olla isegi kuni kaks korda väiksem (isegi kui II sambast tulenev koefitsientide vähenemine on välja taandatud). See ei tähenda, et mediaanpension on kaks korda väiksem, kuna baasosa suurendab siin pensione, kuid langus (suhtena keskmisse palka) on kindlasti märkimisväärne. Praktikas on koefitsientide muutuse mõju pensionidele väga pikaajaline, sest pensioni arvutamisel lähevad arvesse kõik tööaastad ja ka pensionil ollakse tihti aastakümneid. Seega tekib ka n-ö täismõju väljamakstavatele pensionidele alles mitmekümne aasta pärast.

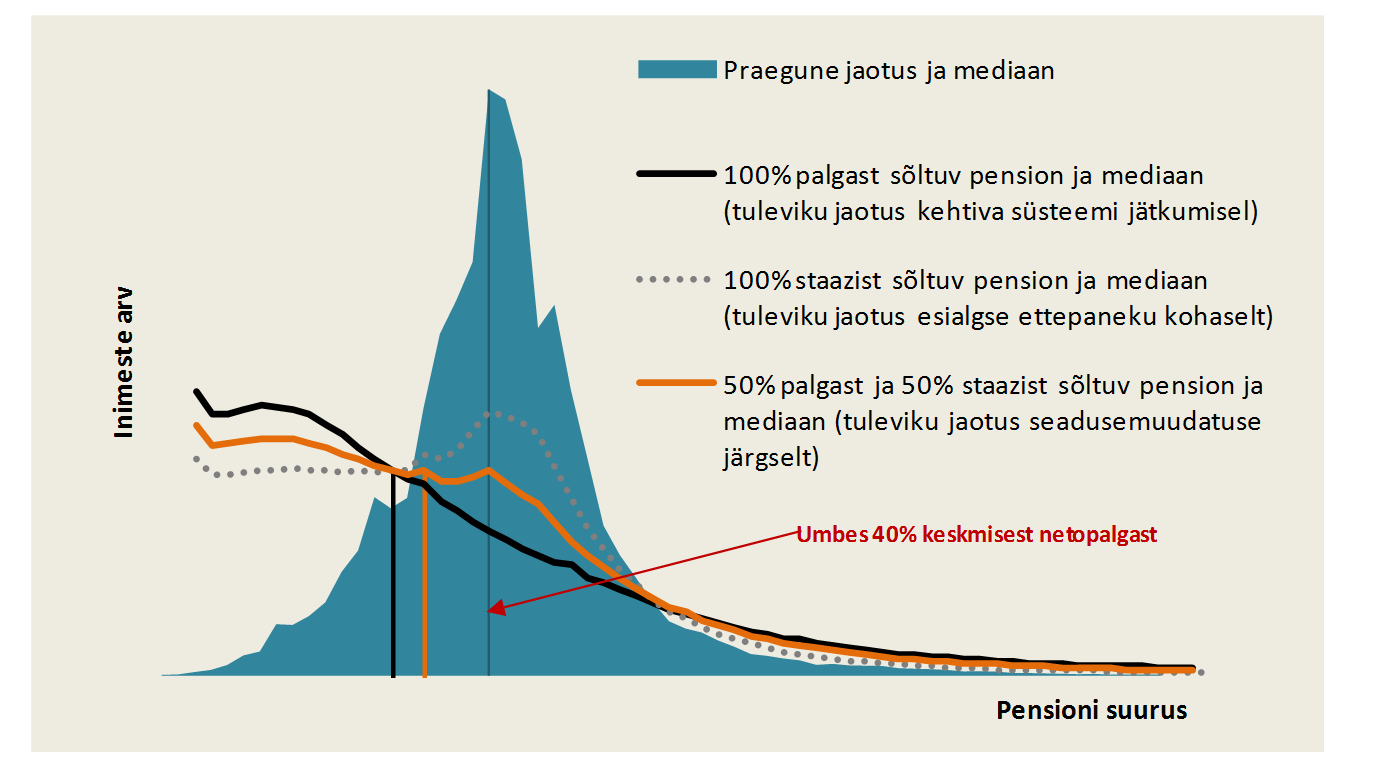

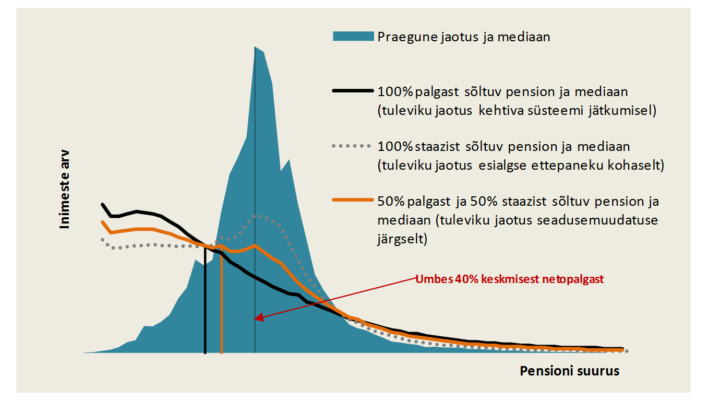

Joonisel 2 on võrreldud praegust olukorda n-ö puhta lahendusega, kus pensionid sõltuksid ainult kindlustusosakutest ja II sambast. Et vältida prognoosidest tulenevaid keerulisi ja vaidlusi tekitavaid eeldusi, on joonisel pensionide jaotuse võrdlus praeguse baasosa ja aastahindega. Nagu näha, on praegused pensionid enam-vähem normaaljaotusega, kus keskmine ja mediaan erinevad teineteisest ainult mõne euro võrra. Ainult palgast sõltuva pensioni korral (must joon) suureneb oluliselt madala pensioniga inimeste osakaal ja natuke ka kõrge pensioniga inimeste osakaal, kuid kaob ära suur hulk keskmise pensioni saajaid. Jooniselt on näha, et tulemus ei muutuks oluliselt ka siis, kui I samba pension sõltuks ainult staažist (punktiirjoon), sest II sammas jääb endiselt alles ning ka staaži puudumine mõjutab tulemusi.

Joonis 2. Pensionide jaotusfunktsioon praegu ja võimalikud tuleviku stsenaariumid. Allikas: Sotsiaalkindlustusamet, autori arvutused

Jaotusfunktsiooni muutumine toob kaasa nende pensionäride osakaalu suurenemise, kelle pension suhtena palka väheneb. Vaesusriski täpset suurenemist on keerulisem prognoosida, kuna suhteline vaesus sõltub riigi kõikide tulude jaotusest ning absoluutse vaesuse piir on lähedal rahvapensionile ja selle saajate hulga prognoosimisel võib prognoosi viga olla liiga suur. Kuid olemaseolevate koefitsientide pealt saab siiski prognoosida, et umbes poolte pensionäride pension oleks kehtiva olukorra jätkudes vähem kui 30% keskmisest palgast (seda juba tingimusel, et pensioniiga ka tõuseb). Lisaks suureneb märkimisväärselt ka rahvapensionit (ehk n-ö miinimumpensionit) või sellele lähedase suurusega vanaduspensionit saavate inimeste arv.

Suur madala pensioniga pensionäride osakaal tähendab riigile potentsiaalset täiendavat eelarvekulu pensionide tõstmiseks või mõne muu toetuse tekitamiseks. Seega ei ole küsimus ainult solidaarsuses, vaid ka finantsilises jätkusuutlikkuses. Riigil on odavam tagada pensionäridele minimaalne mõistlik sissetulek I samba vahendite arvelt, kui kasutada selleks muid eelarve ridasid. Kokkuvõttes on pensionivalemi muutmine üks meede, et tagada riigi pikaajaline finantsiline jätkusuutlikkus.

Mõned põhjendused uue pensionivalemi kaitseks

Pensionivalem määrab iga inimese pensioni suuruse sõltuvalt tema kogunenud õigustest. Valemiga saab teostada ka pensionipoliitikat, näiteks reguleerida süsteemi solidaarsust. Pensionivalem jaotab siiski kokkuvõttes ainult olemasolevat raha pensionäride vahel ja ei tekita süsteemi raha juurde, mistõttu valemi muutmisel oleks mõistlik, kui sellega ei kaasneks süsteemile täiendavaid rahalisi kohustusi. Nn eelarve neutraalsuse printsiibist lähtub ka tehtud muudatus. Selleks et leevendada eelmises peatükis toodud probleemi – umbes poolte pensionäride pension on alla 30% keskmisest palgast – on vaja mõnevõrra vähendada I sambas pensioni sõltuvust palgast. Selleks on kaks peamist võimalust: suurendada baasosa osakaalu või muuta individuaalsete koefitsientide arvestust.

Valiku üheks kriteeriumiks oli muudatuse mõju juba väljateenitud pensioniõigustele ja makstavatele pensionitele. Juba väljateenitud pensioniõiguste mõjutamine tähendab, et muutuvad ka praeguste pensionäride pensionide suurus ja jaotus. Eeldades eelarve neutraalsust, peab baasosa kiirema kasvu korral aastahinne kasvama aeglasemalt. Tulemusena kasvaksid aga tänaseks väljateenitud õigused (st kindlustusosak või staažiosak) tulevikus aeglasemalt ja kokkuvõttes väärtustatakse minevikus töötamist (sh tänastel pensionäridel) vähem kui praegu. Selline tagantjärgi tööpanuse tähtsuse vähendamine ei pruugi olla inimeste suhtes õiglane. Baasosa osakaalu suurendamine arvestab veelgi vähem töötamist, kui staaži arvestamine individuaalsetes koefitsientides, kuna staažis läheb arvesse töötamise aeg, samas kui baasosa tõus suurendab ka väga lühikese tööstaažiga inimeste pensioneid.

Mõistlik pensionide diferentseerituse ulatus sõltub lisaks maailmavaatelistele seisukohtadele ka keskmise pensioni suurusest. Kui keskmine pension on madal, siis suur pensionide erinevus tähendab paljude pensionäride vaesusriski. Kui keskmine pension on kõrge, siis samasugune erinevus ei pruugi kaasa tuua olulist vaesusriski. Seetõttu on ka näiteks rahvusvaheliste võrdluste juures oluline vaadata mitte ainult ebavõrdsust (nt Gini koefitsientide abil), vaid ka pensionide taset. Eesti pensioni ja palga suhe on Euroopa Liidu riikides üks madalaim. Kõrgema suhtarvuga riigid võivad lubada suuremat pensionide diferentseeritust, muretsemata pensionäride elatustaseme pärast. Tihti tagab riiklik pensionisüsteem pensionäridele võrdse n-ö baaspensioni ning pensionide erinevus tuleneb eelkõige täiendavatest tööandja ja individuaalsetest pensioniskeemidest. Näiteks on Taanis ja UK-s riiklik pension täielikult ühesuurune, Rootsis ja Soomes on riiklikus pensionis kõigile võrdne garantiipension jne. Sõltumata lahendusest on kõigis eelmainitud riikides, mida on aeg-ajalt toodud Eestile ka eeskujuks, n-ö baaspensioni suurus ligikaudu 25% keskmisest brutopalgast ja keskmise pensioni suhe riigi keskmisse brutopalka üle 50%. Eestis on see olnud viimastel aastatel alla 35%.

Kokkuvõttes võib öelda, et koefitsiendi arvestuse metoodika muutus on paremini suunatud probleemi lahendamisele kui baasosa osakaalu muutmine ja solidaarsus riiklikes pensioniskeemides on vähemalt Euroopas üsna tavapärane.

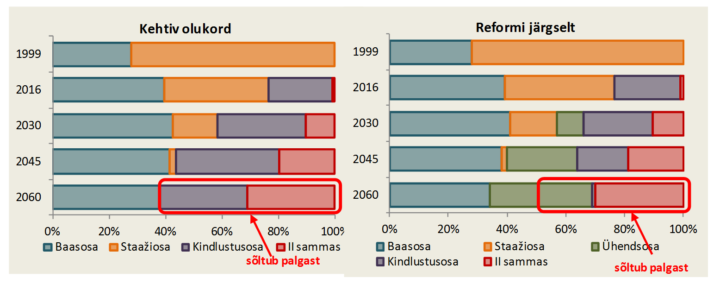

Riikliku pensioni sõltuvus palgast

Muudatuse peamine kriitika on olnud, et pension ei sõltu tulevikus enam palgast ja kaob motivatsioon ausalt palka maksta. Solidaarsuse suurendamisega käib paratamatult kaasas mõningane seose vähenemine palga ja pensioni vahel, kuid see muudatuse mõju on kokkuvõttes pigem väike. Joonisel 3 on toodud keskmise palga ja 40-aastase staažiga pensionäri näitel erinevatel aastatel pensionile minejate riikliku pensioni komponendid (komponentide tähendusi vt jooniselt 1). 2016. a pensionile läinute pension sõltus keskmiselt umbes veerandi ulatuses ainult palgast. Kui praegune olukord jätkub, sõltuks 2060. a pension palgast natuke üle 60% ulatuses. Reformijärgselt aga umbes 50% ulatuses. Seega mõjutab reform keskmiselt reform umbes 1/6 riikliku pensionit.

Joonis 3. Keskmise riikliku vanaduspensioni komponentide osakaalud erinevatel aastatel. Allikas: autori koostatud

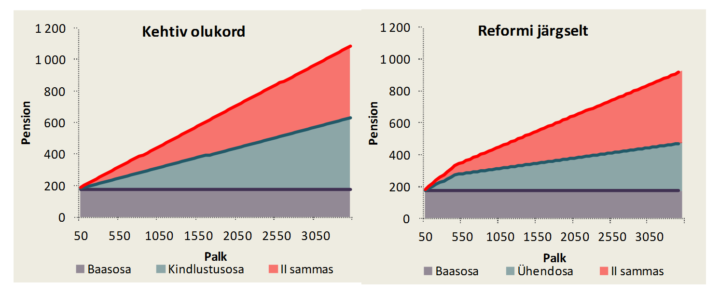

Sõltuvalt palga suurusest on mõju erinev – suurem solidaarsus tõstab eelkõige madalapalgaliste pensione kõrgemapalgaliste arvelt. Keskmise palga saajale on mõju aga sisuliselt null. Joonisel 4 on toodud pensioni ja palga vaheline seos kehtiva aastahinde ja baasosa väärtuste korral. Ka reformijärgselt on endiselt oluline seos palga suuruse ja pensioni vahel.

Joonis 4. I samba pensioni ja palga omavaheline sõltumine. Allikas: autori koostatud

Tabelis 1 on detailsemad näited koefitsientide suuruste ja väärtuste ning I samba pensioni väärtuste kohta erinevate palkade korral nii II sambaga liitujatele kui mitteliitujatele. Kõik rahalised väärtused on toodud hetkel kehtivate aastahinde ja baasosa suuruste järgi ning II sambaga liitujate puhul on eeldatud, et kogumisperiood on 40 aastat. Tabelis toodu iseloomustab ainult valemi muutmise mõju I samba pensionile ilma II sambata ja praeguses vääringus. Tegelikkuses kellegi pension ei lange, vaid lihtsalt kasvab aeglasemalt. Tuleb arvestada, et praktikas tekib mõju alles minimaalselt 40 aasta pärast, samas kehtivad siis juba teised aastahinde ja baasosa väärtused ning rahaline erinevus on teine. Samuti tuleb arvestada teisi pensionisüsteemi arenguid ja II sammast, mistõttu ei pruugi keskmisest kõrgema palgaga inimene pensionis otseselt kaotada, kui võrrelda praeguse olukorra jätkumisega, kuna muud mehhanismid kompenseerivad valemist tuleneva languse.

Tabel 1. Näitlik arvutus pensionivalemi muutmise kohta erineva palgaga inimestele.

| Ühe tööaasta koefitsient | ||||

| Liituja | Mitteliituja | |||

| Praegu | Reform | Praegu | Reform | |

| Miinimumpalk* | 0,32 | 0,56 | 0,4 | 0,7 |

| Keskmine palk | 0,8 | 0,8 | 1 | 1 |

| 2x keskmine palk | 1,6 | 1,2 | 2 | 1,5 |

| 5x keskmine palk | 4 | 2,4 | 5 | 3 |

| Ühe tööaasta väärtus I samba pensionis | ||||

| Liituja | Mitteliituja | |||

| Praegu | Reform | Praegu | Reform | |

| Miinimumpalk* | 2 | 3,5 | 2,5 | 4,3 |

| Keskmine palk | 4,9 | 4,9 | 6,2 | 6,2 |

| 2x keskmine palk | 9,9 | 7,4 | 12,3 | 9,2 |

| 5x keskmine palk | 24,6 | 14,8 | 30,8 | 18,5 |

| I samba pension 40-aastase staaži korral | ||||

| Liituja | Mitteliituja | |||

| Praegu | Reform | Praegu | Reform | |

| Miinimumpalk* | 254 | 313 | 274 | 348 |

| Keskmine palk | 373 | 373 | 422 | 422 |

| 2x keskmine palk | 570 | 471 | 668 | 545 |

| 5x keskmine palk | 1161 | 767 | 1408 | 915 |

*hinnanguline

Allikas: Autori arvutused

Kokkuvõttes sõltub ka edaspidi riiklik pension palgast ja solidaarsemaks muutub ainult umbes 1/6 keskmisest pensionist. Keskmiselt 50% riiklikust pensionist sõltub ka tulevikus palgast.

Kokkuvõte

- Riiklik pension koosneb tulevikus inimesel kuni viiest erinevast osast. Nende komponentide arv sõltub II sambaga liitumisest ja aastatest, millal maksti sotsiaalmaksu.

- Pensionivalemi muutmine pidurdab mõnevõrra solidaarsuse vähenemist riiklikus pensionis. Lisaks pensionäride vaesusriski maandamisele on tegemist ka olulise finantsilise jätkusuutlikkuse meetmega.

- Riiklik pension sõltub ka edaspidi keskmiselt 50% ulatuses palgast ja reformiga muutub solidaarsemaks ainult umbes 1/6 keskmisest pensionist.

1 Põhjalikuma käsitluse kogu reformi eeldustest ja mõjudest leiab siit.

2 II sambaga liitumise tõttu kindlustusosaku vähenemine on juba välja taandatud