Alates 1. jaanuarist 2023 kehtib vanaduspensioniikka jõudnud inimestele eraldi maksuvaba tulu, mis tagab inimesele tulumaksuvaba elatusmiinimumi keskmise vanaduspensioni ulatuses ja seda sõltumata inimese tulu suurusest. Teisisõnu kehtib üldine maksuvaba tulu inimestele, kes ei ole jõudnud vanaduspensioniikka, ja maksuvaba tulu vanaduspensionieas inimestele, kes on jõudnud vanaduspensioniikka või jõuavad sinna kalendriaasta jooksul.

2023. ja 2024. aastal on üldine maksuvaba tulu kuni 654 eurot ja see väheneb inimese sissetuleku kasvades. Maksuvaba tulu vanaduspensionieas on aga kindel summa, mis ei sõltu inimese sissetuleku suurusest – 2023. aastal oli see 704 eurot kuus ja 2024. aastal on see 776 eurot kuus. Maksuvaba tulu vanaduspensionieas arvestab sotsiaalkindlustusamet inimese vanaduspensionile ja kui pension jääb alla selle summa, siis inimese avalduse alusel arvestab tööandja kasutamata ülejäägi ka töötasule või muudele tuludele.

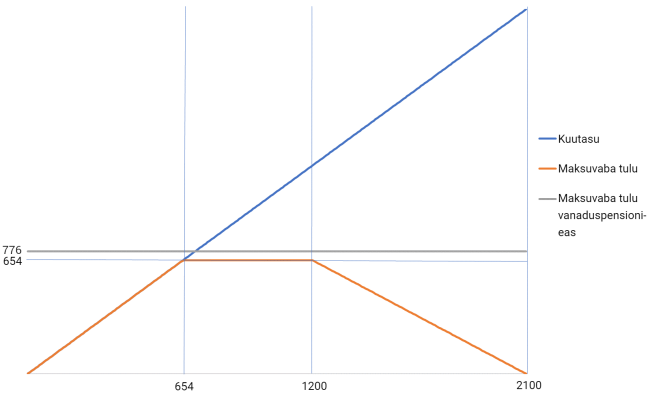

Eestis kehtiva üldise maksuvaba tulu maha arvamise eesmärk on tagada inimesele tulumaksuvaba elatusmiinimum. Alates 1. jaanuarist 2023 on üldise maksuvaba tulu määr:

- 7848 eurot aastas ehk 654 eurot kuus, kuid

- kui inimese brutotulu ületab 14 400 eurot aastas (1200 eurot kuus), siis hakkab maksuvaba tulu määr lineaarse valemi alusel vähenema ja

- jõuab 25 200 euro suuruse aastatulu (2100 eurot kuus) juures nullini.

Alates 1. jaanuarist 2023 on vanaduspensioniealise inimese maksuvaba tulu summa:

- kuus võrdne keskmise vanaduspensioni summaga ja

- aastas 12-kordse keskmise vanaduspensioni summaga.

Keskmise vanaduspensioni suurus kehtestatakse eelarveaasta riigieelarve seadusega. 2023. aastal oli see 704 eurot kuus ja 8448 eurot aastas ning 2024. aastal on see 776 eurot kuus ja 9312 eurot aastas.

Eestis sõltub vanaduspensioniiga inimese sünniaastast

Kui inimene on sündinud:

- 1958. aastal, siis on tema vanaduspensioniiga 64 aastat ja 3 kuud,

- 1959. aastal, siis 64 aastat ja 6 kuud,

- 1960. aastal, siis 64 aastat ja 9 kuud,

- 1961. aastal, siis 65 aastat.

Maksuvaba tulu rakendatakse terve aasta eest ka juhul, kui inimene jõuab vanaduspensioniikka aasta jooksul.

Oma isiklike pensioniandmetega saate tutvuda portaalis eesti.ee.

Inimene on sündinud | Inimene jõuab vanaduspensioniikka | Inimese maksuvaba tulu on keskmise vanaduspensioni ulatuses alates 1. jaanuarist |

| 1958. a septembrini | 2023. aastal on vanaduspensionieas | 2023. aastal |

| 1958. a oktoobris, novembris, detsembris | 2023. a jaanuaris, veebruaris, märtsis | 2023. aastal |

| 1959. a jaanuaris – juunis | 2023. a juulis – detsembris | |

| 1959. a juulis – detsembris | 2024. a jaanuaris – juunis | 2024. aastal |

| 1960. a jaanuaris, veebruaris, märtsis | 2024. a oktoobris, novembris, detsembris | |

| 1960. a aprillis – detsembris | 2025. a jaanuaris – septembris | 2025. aastal |

| 1961. a jaanuaris – detsembris | 2026. a jaanuaris – detsembris | 2026. aastal |

- Kui jõuate aasta jooksul vanaduspensioniikka, siis rakendub maksuvaba tulu keskmise vanaduspensioni ulatuses selle aasta 1. jaanuarist ning ei rakendu enam üldine maksuvaba tulu.

- Üldisest erinev maksuvaba tulu rakendamine on seotud ainult vanaduspensioniikka jõudmisega ja see ei ole seotud pensionäri staatusega või pensioniliigiga.

- Alates 2021. aastast on inimesel piisava pensionistaaži korral võimalik kuni viis aastat enne vanaduspensioniikka jõudmist kasutada paindlikku vanaduspensioni.

- Kui kasutate paindliku vanaduspensioni võimalust enne vanaduspensioniikka jõudmist, siis rakendub üldine maksuvaba tulu kuni aastani, mil jõuate vanaduspensioniikka.

- Teil on võimalik ka pensioni saamist edasi lükata. Kui kasutate pensioni edasi lükkamise võimalust, siis rakendub maksuvaba tulu keskmise vanaduspensioni ulatuses alates vanaduspensioniikka jõudmise aastast, mitte ajast kui hakkate pensioni saama.

- Samuti kui kasutate soodustingimustel vanaduspensioni, siis rakendub üldine maksuvaba tulu kuni aastani, mil jõuate vanaduspensioniikka.

Oma maksuvaba tulu kasutamist näeb maksu- ja tolliameti e-teenuses “Minu sissetulekud”.

Enam esinevad olukorrad

1. Olete jõudnud vanaduspensioniikka ja saate sotsiaalkindlustusametilt vanaduspensioni

Sotsiaalkindlustusamet rakendab automaatselt maksuvaba tulu keskmise vanaduspensioni ulatuses. Selleks ei pea sotsiaalkindlustusametile esitama avaldust.

Kui teie vanaduspension on madalam keskmisest vanaduspensionist ning saate ka väljamakseid II sambast, siis sotsiaalkindlustusamet rakendab maksuvaba tulu tehtud väljamaksetele ja annab pensionikeskusele maksuvaba tulu kasutamata osa üle. Pensionikeskus rakendab maksuvaba tulu kasutamata osa teie II samba 10%-lise maksumääraga maksustatavatele väljamaksetele. See tähendab, et Pensionikeskus teeb II sambast väljamakseid

- mis on maksustatavad ja millelt Pensionikeskus peab kinni tulumaksu 10% (pensionieas või kuni viis aastat enne sellesse ikka jõudmist tehtud ühekordne ja osaline ühekordne väljamakse ning lühema kui oodatava elueaga jagatud tähtajalise pensioni, st fondipensioni ja pensionilepingu väljamaksed) ning

- mis on maksuvabad (oodatava elueaga jagatud tähtajaline pension, kui pensioni väljamaksed tehakse perioodiliselt vähemalt üks kord kolme kuu jooksul. St maksuvabad on oodatava elueaga jagatud regulaarsed fondipensioni ja pensionilepingu väljamaksed).

NB! Pensionikeskus arvestab maksuvaba tulu jääki üksnes väljamaksetele, millelt kuulub kinnipidamisele tulumaks 10%. Pensionikeskus ei arvesta maksuvaba tulu jääki väljamaksetele, mis on enne pensioniiga tehtud ühekordne väljamakse ja osaline ühekordne väljamakse, millelt kuulub kinnipidamisele tulumaks 20%.

NB! Maksuvabasid pensioni väljamakseid ei deklareerita ja need inimese maksuvaba tulu arvestusse ei lähe.

2. Olete vanaduspensionieas ja töötate

Teil on õigus vanaduspensionile maksuvaba tulu kasutamata osa rakendada ka töötasule. Selleks peate tööandjale esitama avalduse ja ära märkima ka maksuvaba tulu kasutamata osa summa, mis tööandja teile tehtud väljamaksetele rakendab. Summa õigsuse eest vastutab töötaja.

Näiteks te olete vanaduspensionieas ja Sotsiaalkindlustusamet maksab teile igakuiselt vanaduspensioni 560 eurot. Alates 2024. aasta jaanuarist arvestab Sotsiaalkindlustusamet teie pensionile automaatselt maksuvaba tulu kuni 776 eurot ning seega on teie pension uuest aastast tulumaksuvaba. Sotsiaalkindlustusamet maksab teile kogu pensioni 560 eurot välja.

Kui te samal ajal ka töötate, siis on teil õigus esitada tööandjale avaldus maksuvaba tulu ülejäägi kasutamiseks. Teie puhul on pensionile kasutamata maksuvaba tulu jääk 216 eurot (776 – 560 = 216). Tööandja arvestab teie avalduse alusel töötasule maksuvaba tulu 216 eurot ning see osa töötasust ei kuulu tulumaksuga maksustamisele.

Näiteks te töötate ja tööandja maksab Teile igakuiselt brutotöötasu 1000 eurot. Tööandja arvestab teie avalduse alusel töötasule maksuvaba tulu 216 eurot (1000 – 216 = 784) ning maksustab teie töötasust 784 eurot tulumaksuga 20%. Teie töötasult peab tööandja kinni tulumaksu 156,80 eurot (784 × 20% = 156,80). Tööandja teeb teile netotöötasu väljamakse 843,20 eurot (1000 – 156,80 = 843,20).

NB! Kuigi teie igakuine sissetulek on brutosummas 1560 eurot (560 + 1000 = 1560), kuid kuna te olete vanaduspensionieas, siis on teil õigus maksuvabale tulule 776 eurot kuus ja see ei sõltu teie sissetuleku suurusest.

3. Töötate ja jõuate aasta jooksul vanaduspensioniikka

Teile rakendub juba aasta algusest, st 1. jaanuarist, maksuvaba tulu keskmise vanaduspensioni ulatuses ning ei rakendu enam üldine maksuvaba tulu.

See tähendab, et tööandja rakendab teie töötasule maksuvaba tulu keskmise vanaduspensioni ulatuses alates 1. jaanuarist, kuigi jõuate vanaduspensioniikka ja hakkate sotsiaalkindlustusametilt vanaduspensioni saama alles aasta jooksul (nt juulis). Teil tuleb maksuvaba tulu kohaldamiseks esitada tööandjale avaldus.

Kui jõuate aasta jooksul vanaduspensioniikka ning saate sotsiaalkindlustusametilt juba vanaduspensioni ja/või pensionikeskuselt II sambast 10%-lise tulumaksumääraga maksustatavaid väljamakseid, siis ärge unustage tööandja juures oma avaldust muuta.

Maksuvabale tulule vanaduspensionieas on õigus:

- Eesti residentidel ja

- Euroopa Majanduspiirkonna residentidel (Euroopa Liidu liikmesriigid, Norra, Island, Liechtenstein), kes saavad Eestist tulu.

Euroopa Majanduspiirkonna resident peab selleks esitama maksu- ja tolliametile oma residentsustõendi. Ainult tõendi olemasolul on õigus maksuvaba tulu rakendada.

Kolmandate riikide residentidel ei ole õigust üldisele maksuvabale tulule ja maksuvabale tulule vanaduspensionieas.

Kokkuvõtvalt

Maksuvaba tulu vanaduspensionieas rakendab:

- Sotsiaalkindlustusamet riiklikule pensionile (I samba pensionile). Inimene ei pea esitama avaldust, sest sotsiaalkindlustusamet rakendab automaatselt maksuvaba tulu vanaduspensionieas.

- Pensionikeskus II samba pensionile, mis on maksustatav 10%-lise tulumaksumääraga.

- Tööandja või muu väljamakse tegija vastavalt inimese valikule. Inimesel on võimalik ülejäägi kasutamiseks esitada avaldus ja väljamakse tegija arvestab avalduses näidatud summaga.