PRO tellijale

Enamus- ja vähemusosaluse kalkuleerimisel on üheks alateemaks ristosalused, kus kaks või enam konsolideerimisgrupi majandusüksust omavad vastastikku osalusi. Konsolideeritud finantsaruandluse koostamisel eristatakse kahte tüüpi ristosalusi:

- konsolideeriv üksus ja konsolideeritav üksus omavad vastastikku osalusi;

- kaks konsolideeritavat üksust omavad vastastikku osalusi.

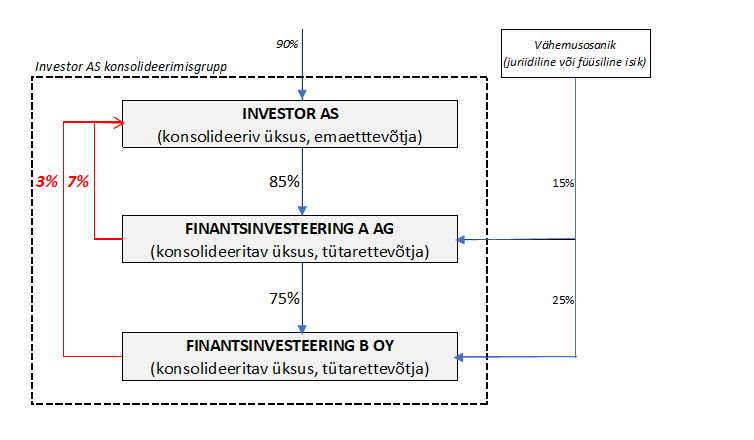

Konsolideeriv üksus ja konsolideeritav üksus omavad vastastikku osalusi. Tegemist on juhtumitega, kus üks või mitu konsolideeritavat üksust on omandanud osaluse konsolideerivas üksuses. Selline ristosalus võib olla otsene ja/või kaudne.

Joonis 1. Konsolideeriva üksuse Investor AS otsene osalus konsolideeritavas üksuses

See lugu on PRO tellijatele.

Logi sisse või vormista tellimus:

Vali tellimuse tüüp

- Ligipääs PRO portaalidele (RMP, Äri, DigiPro, Rikas ja E-kaubandus).

- Üle 2000 raamatupidaja tööks vajaliku jooksvalt ajakohastatud tööriista, juhendi ja nõuande (sealhulgas üle 50 abitabeli).

- RMP toimetuse korraldatud koolitustele soodustus vähemalt 25 eurot.

- Ligipääsu Geeniuse seitsme teemaportaali tasulisele sisule.

- Ajakirjade Autoleht, Autoleht Ekstra ja Digi artiklite lugemisõigust veebis.

- Ajakirja Digi paberväljaannet. Selle saamiseks saada palun oma aadress aadressile telli@geenius.ee. Paberajakirja saad tellida ainult Eesti aadressile.

Tellija andmed

Soovid maksta arvega, teha hulgitellimuse või otsid teistsugust tellimust? Kõik tellimisvõimalused leiad siit.