Audiitorkohustusega ettevõtetel tuleb ettevõtjaportaalis aastaaruannet esitades võimaldada lisada vandeaudiitoril sõltumatu vandeaudiitori aruanne. Sageli unustavad ettevõtjad aastaaruannet esitades, et audiitor tuleb määrata kahes kohas.

Majandusaasta aruanne ja sellega koos esitatavad dokumendid ning andmed tuleb maakohtu registriosakonnale esitada kuue kuu jooksul pärast majandusaasta lõppemist. Majandusaasta aruanne ja sellega koos esitatavad dokumendid ning andmed esitatakse ÄS § 32 lõike 3, MTÜS § 78 lõike 3 ja SAS § 14 lõike 5 alusel elektrooniliselt. Aruande saab esitada ettevõtjaportaali e-aruandluskeskkonna või notari kaudu.

Vandeaudiitori valimine

Kui ettevõttele on audiitorkontrolli läbiviimine vajalik, tuleb audiitori nimetamiseks küsida temalt vabas vormis kirjalik nõusolek. Pärast nõusoleku saamist tuleb vandeaudiitori nimi registreerida kahes kohas ‒ äriregistris ja ettevõtjaportaalis.

Vandeaudiitori määramisega ettevõtjaportaalis antakse vandeaudiitorile juurdepääsuõigus ning võimalus lisada sõltumatu vandeaudiitori aruanne auditeeritud raamatupidamise aastaaruandele. Vandeaudiitorit saab ettevõtjaportaalis lisada nii aruande koostamisel kui ka pärast esindusõiguslike isikute poolt aruande allkirjastamist.

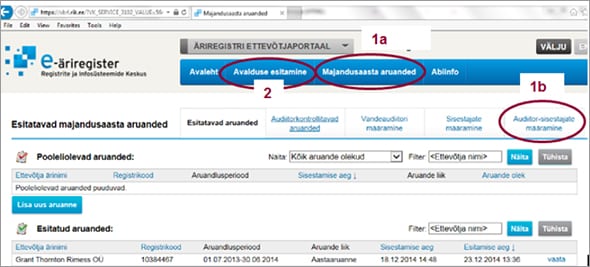

Vandeaudiitori lisamiseks tuleb valida "Majandusaasta aruannete" (vt allpool joonis 1, 1a) alt audiitorettevõtja ning seejärel avanevast valikust vandeaudiitori isik. Edasi valige "Audiitorettevõtja/vandeaudiitori määramise" rubriik (joonis 1, 1b), kus seejärel vajutage "Lisa uus vandeaudiitor/audiitorettevõtja".

Ettevõtetest, kellele on audiitorkontroll vajalik, loe lähemalt siit.

Majandusaasta aruande kinnitamine

Pärast majandusaasta aruande koostamist, auditeerimisprotsessi ja majandusaasta aruande heakskiitmist juhatuse poolt, tuleb esindusõiguslikel isikutel aruanne ettevõtjaportaalis kinnitada. Aruande allkirjastamise etapis on võimalik valida digitaalallkirjastamise või kinnitamise võimalus.

Digitaalallkirjastamise võimaluse saab valida juhul, kui vähemalt ühel allkirjastaval esindusõiguslikul isikul on ID-kaart, digitaalallkirjastamise võimalus ja ta on kantud äriregistri andmetesse isikukoodiga. NB! Mittetulundusühingute ja sihtasutuste majandusaasta aruanne tuleb jätkuvalt allkirjastada kõigi juhatuse liikmete poolt.

Enne aruande allkirjastamist tuleb ära märkida aruande lõpetamise kuupäev. Pärast kuupäeva märkimist vastavasse lahtrisse tuleb see ka salvestada. Seejärel saab aruande allkirjastada. Aruande digitaalallkirjastamiseks tuleb juhatuse liikmel vajutada "Lisa aruandele digitaalallkiri".

Majandusaasta aruande kinnitamine paberil

Kui ettevõtte allkirjastaval esindusõiguslikul isikul digitaalallkirjastamise võimalus puudub, tuleb majandusaasta aruanne allkirjastada paberil ning see ettevõtjaportaali skaneerituna lisada. Aastaaruande kinnitamise puhul paberil eksisteerib kaks võimalust.

- Valides "Laen üles terve skaneeritud paberaruande", tuleb süsteemis genereeritud lõplik PDF-formaadis aruanne välja printida ja juhatuse liikmed annavad allkirjad ning märgivad aruande lõpetamise kuupäeva paberaruandele. Pärast allkirjastamist ja kuupäeva märkimist tuleb paberaruanne skaneerida ning PDF-formaadis ettevõtjaportaali süsteemi üles laadida.

PDF-formaadis faili saab aruandluskeskkonda üles laadida "Vali fail" ning vajutades nupule "Sirvi"("Browse").

- Kui valida aruande kinnitamisel "Laen üles skaneeritud allkirjalehe", tuleb üles laadida vaid juhatuse liikmete poolt paberkandjal allkirjastatud ning seejärel skaneeritud PDF-formaadis allkirjaleht. Allkirjalehel peab olema märgitud ka aruande lõpetamise kuupäev (kuupäev, mil tegevjuht kiitis majandusaasta aruande heaks).

Majandusaasta aruande auditeerimisele suunamine ja esitamine

Auditeeritava aruande puhul tuleb edasi liikumiseks valida "Suuna aruanne auditeerimisele". Pärast vastava valiku tegemist tuleks vandeaudiitorit teavitada, et aastaaruanne on suunatud auditeerimisele (automaatset teavitust selle kohta ettevõtjaportaal audiitorile ei saada). Seejärel saab vandeaudiitor ettevõtjaportaalis lisada sõltumatu vandeaudiitori aruande.

Kui juhatuse liikmed on aruande digitaalallkirjastanud või allkirjastanud paberil ning vandeaudiitori aruanne on lisatud (kui see on vajalik), saab liikuda aruande esitamise etappi.

Aruande esitamise etapis on vaja valida ja täita kasumi jaotamise/kahjumi katmise ettepaneku ja otsuse vormid. Enne lõplikku aruande esitamist on võimalus tutvuda registrile esitatava aruande eelvaatega ning seejärel esitada aruanne registrile. Aruande saab esitada registrile juhatuse liige või sisestaja, kellele on antud esitamise õigus.

Vandeaudiitori määramine äriregistris

Äriregistris audiitori määramiseks tuleb siseneda taas ettevõtjaportaali, kuid järgmise sammuna tuleb klõpsata ikoonil "Avalduse esitamine" (joonis 1; 2) . Sealt edasi "Alusta muutmiskande avaldust" ja "Muuda kandeväliseid isikuid". Tuleb meeles pidada, et ka siin peab audiitor muudatuskande aktsepteerima.

Joonis 1