Varasemalt käsitlesime põhjalikumalt raamatupidamise seaduse § 29 sätestatud esimest ja teist vabastust konsolideeritud aruannete koostamise kohustusest.

Esimene erand on Eestis konsolideerimisgrupi majandusaasta aruande koostamise kohustusest vabastatud konsolideeriv üksus, mille konsolideerimisgrupi summeeritud näitajad aruandeaasta bilansipäeval – konsolideeritud näitajad, millest pole maha arvatud omavahelisi tehinguid – ei ole suuremad kui:

- varad kokku 4 800 000 eurot (4 000 000 + 20%)

- müügitulud kokku 9 600 000 eurot (8 000 000 +20%).

Teine erand on Eestis konsolideerimisgrupi majandusaasta aruande koostamise kohustusest vabastatud konsolideeriv üksus, mille aruandeaasta bilansipäeva seisuga rohkem kui üks järgnevatest näitajatest ei ole suuremad kui:

- konsolideeritud varad kokku 4 000 000 eurot;

- konsolideeritud müügitulu kokku 8 000 000 eurot;

- konsolideerimisgrupi üksuste keskmine töötajate arv aruandeaasta jooksul kokku 50 inimest.

Seekord vaatleme lähemalt järgnevat raamatupidamise seadusega lubatud erandit, mis annab konsolideerivale üksusele vabastuse konsolideeritud majandusaasta aruande koostamisel.

Kolmas erand (RPS § 29 lg 4) on konsolideerimisgrupi majandusaasta aruande koostamise kohustusest on vabastatud konsolideeriv üksus, mille:

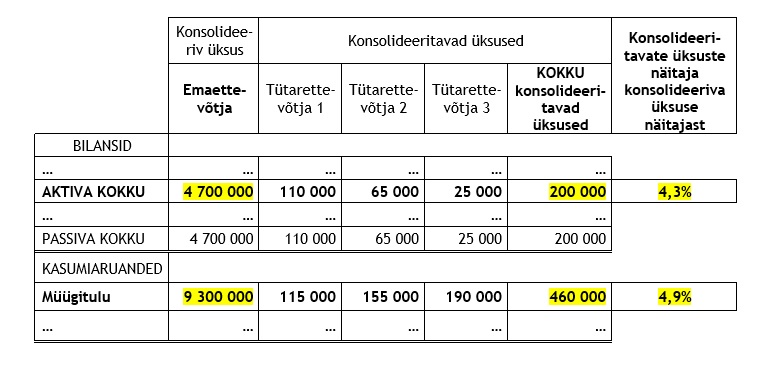

- konsolideeritavate üksuste bilansimahud kokku ei ületa 5 protsenti konsolideeriva üksuse bilansimahust;

- konsolideeritavate üksuste müügitulu ei ületa 5 protsenti konsolideeriva üksuse müügitulust.

Seega ei tohi kumbki lävend olla ületatud. Sarnaselt esimese erandiga ei võrrelda siin konsolideeritud finantsnäitajaid, vaid konsolideerimisgruppi kuuluvate üksuste konsolideerimata aruannete finantsnäitajaid. Kui konsolideeritavaid üksusi on mitu, siis võrdluse teostamiseks nende bilansimahud ja müügitulud liidetakse.

Näide: esimese erandi lävendid on ületatud, kuid konsolideeritud aruannet ei tule koostada, sest konsolideeritavate üksuste bilansimahud kokku ja müügitulu kokku ei ületa 5 protsenti konsolideeriva üksuse bilansimahust ja müügitulust.

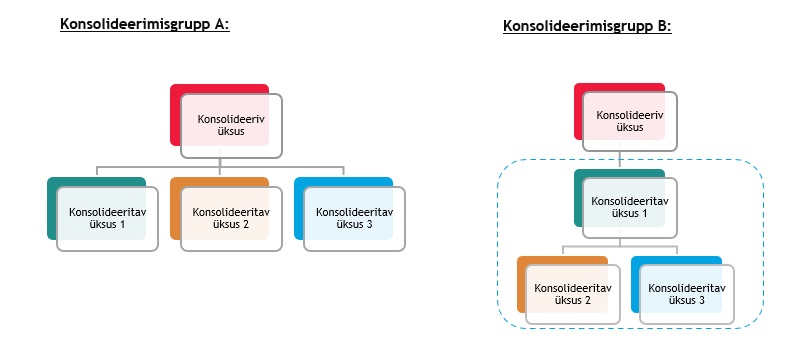

Selle erandi puhul võib aga anda mitmeti tõlgendamise võimaluse konsolideerimisgrupi struktuur.

Näide:

Konsolideerimisgrupis A, kus konsolideerival üksusel on otsene osalus kõikides konsolideeritavates üksustes, on ülalkirjeldatud viisil konsolideeritavate üksuste näitajate liitmine üheselt põhjendatud.

Kui, aga konsolideerival üksusel on otsene osalus vaid ühes konsolideeritavas üksuses ning ülejäänutes kaudne osalus nagu konsolideerimisgrupis B, siis on võimalik konsolideerimisgruppi moodustada ka konsolideerivast üksusest ning konsolideeritavast konsolideerimisgrupist (allkontsernist). Juhul, kui selline allkontsernist konsolideerimisgrupp on juba ise koostanud oma konsolideeritud finantsaruanded, siis ei ole konsolideeritud üksuste näitajate teistkordne kokkuliitmine lävendi ületamise hindamiseks mõistlik.

Kuna allkontserni konsolideeritud näitajad on üldjuhul väiksemad kui allkontserni üksuste summeeritud näitajad, siis allkontserni konsolideeritud näitajate kasutamine võib tekitada kõrgema konsolideerimisgrupi konsolideerival üksusel võimaluse konsolideeritud majandusaasta aastaaruande koostamise vabastuse saamiseks.![]()

Sarnaselt esimese ja teise erandiga on ka kolmas konsolideeritud aruandluse koostamise kohustuse erand “lubatav viga”, kus konsolideerimisgrupi konsolideeritud tervikpildi loomisest on loobutud mõeldes eelkõige raamatupidamiskohustuslaste halduskoormuse vähendamisele.