Tegevuste tulemusena tekkinud rahavood peavad ühtima otsesel ja kaudsel meetodil koostatud rahavoogude aruandes ehk mõjutama äri-, investeerimis- ja finantseerimistegevuse (neto)rahavoogusid sarnaselt. Finantseerimistegevuste rahavood esitatakse rahavoogude aruandes olenemata koostamise meetodist brutona (olulisemad laekumiste ning väljamaksete rühmad eraldi kirjetel). Finantseerimistegevusteks loetakse tegevusi, mis muudavad aruannet koostava majandusüksuse omakapitali või laenukohustiste struktuuri.

Omakapitali sisse- ja väljamaksete tegemisel muutub omakapitali suurus ja struktuur, seega rahavoogude aruannet koostava majandusüksuse jaoks on tegemist finantseerimistegevusega.

Lisaks tavapäraselt omanike otsustamispädevuses olevatele sisse- ja väljamaksetele mõjutavad omakapitali suurust raamatupidamisreeglitest tingitud muudatused (raamatupidamislikes) reservides ja/või aruandeperioodi tulemus. Viimase näol on tegemist tavapäraselt kõikide (st äri-, investeerimis- ja finantseerimis-) tegevuste (koond)tulemiga. Võõrkapitali instrumentidega sarnaselt loetakse ka omakapitali finantseerimistegevustega kaasnenud tegevused üldreeglina samuti finantseerimistegevuseks. Näiteks kui dividendide väljamakse on finantseerimistegevus, siis on seda ka dividendide väljamaksega kaasnev tulumaksumakse 1.

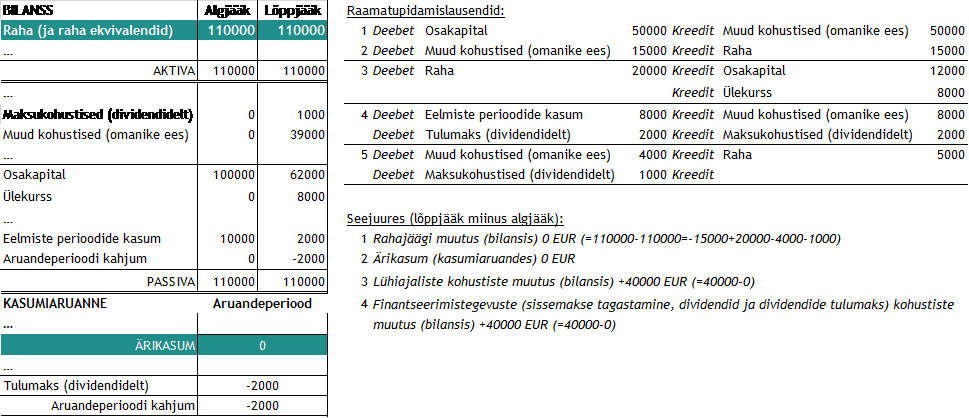

Näide D: omakapitali sisse- ja väljamaksed

Aruandeperioodil otsustati vähendada osakapitali 50 000 EUR ning perioodi jooksul teostati seoses vähendamisega osanikele väljamakse 15 000 EUR. Samal perioodil tehti ühe osaniku poolt täiendav rahaline sissemakse osakapitali 20 000 EUR, millest ülekurss (sissemakse summa ning osakapitali nimiväärtuse kasvu vahe) moodustas 8 000 EUR. Otsustati maksta brutodividende 10 000 EUR (sisaldub tulumaks 2 000 EUR) eelmise perioodi tulemustelt. Aruandeperioodil toimus dividendide väljamakse 4 000 EUR ning tulumaksu makse 1 000 EUR.

Kirjeldatud tegevuste teostumisel kujunevad majandusüksuse bilanss ja kasumiaruanne järgnevateks (asjasse mittepuutuvaid kirjeid ei ole esitatud).

- Aruandeperioodi (neto)rahavooks (rahajäägi muutuseks) kujuneb 0 EUR, mis leitakse raha lõppjäägi ning algjäägi vahena (=110 000-110 000) ning mis on aruandeperioodi kõikide laekumiste ning väljamaksete summa 0 =-15 000+20 000+(-4 000)+(-1 000).

- Kaudsel meetodil rahavoogude aruande koostamisel tuleb käibekapitalist (va raha) elimineerida finantseerimistegevuste mõjud – kohustised sisaldavad finantseerimistegevusega seotud kohustisi (võlad osanikele osakapitali vähendamisest ja välja maksmata dividendidest ning veel tasumata dividendide tulumaksukohustis). Finantseerimistegevustel ei ole olnud mõju ärikasumile, mistõttu ärikasumi täpsustamine (ärikasumist äritegevuse ärikasumi tuletamine) ei ole vajalik.

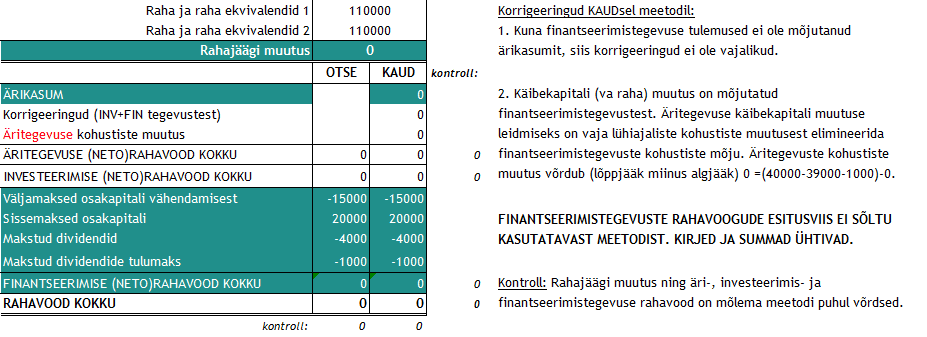

Rahavoogude aruanded otsesel ja kaudsel meetodil kujunevad järgnevateks (asjasse mittepuutuvaid kirjeid ei ole esitatud).

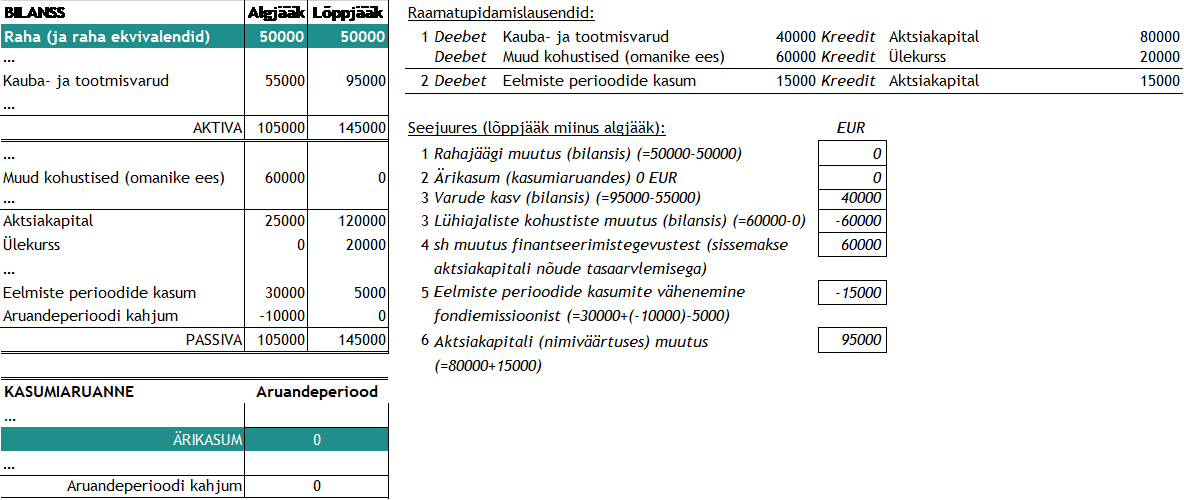

Näide E: omakapitali mitterahalised sisse- ja väljamaksed

Aruandeperioodil otsustati teha täiendav mitterahaline sissemakse aktsiakapitali 80 000 EUR, millest ülekurss (sissemakse summa ning aktsiakapitali nimiväärtuse kasvu vahe) moodustas 20 000 EUR. Sissemakseks kasutati kaubavarusid 40 000 EUR ning nõuete 60 000 EUR tasaarvlemist – omaniku nõudeid seltsi vastu (seltsi kohustised omaniku ees). Lisaks otsustati aktsiakapitali suurendamiseks teostada fondiemissioon eelmiste perioodide jaotamata kasumist summas 15 000 EUR.

Kirjeldatud tegevuste teostumisel kujunevad majandusüksuse bilanss ja kasumiaruanne järgnevateks (asjasse mittepuutuvaid kirjeid ei ole esitatud).

- Aruandeperioodi (neto)rahavooks (rahajäägi muutuseks) kujuneb 0 EUR, mis leitakse raha lõppjäägi ning algjäägi vahena (=50 000-50 000) ning mis on aruandeperioodi kõikide laekumiste ning väljamaksete summa (näites 0, kuna kõik tehingud mitterahalised).

- Kaudsel meetodil rahavoogude aruande koostamisel tuleb käibekapitalist (va raha) elimineerida finantseerimistegevuste mõjud – kauba- ja tootmisvarude muutus ning kohustiste muutus sisaldavad finantseerimistegevusega seotud muutusi (muutused on tingitud sissemaksetest aktsiakapitali). Finantseerimistegevustel ei ole olnud mõju ärikasumile, mistõttu ärikasumi täpsustamine (ärikasumist äritegevuse ärikasumi tuletamine) ei ole vajalik.

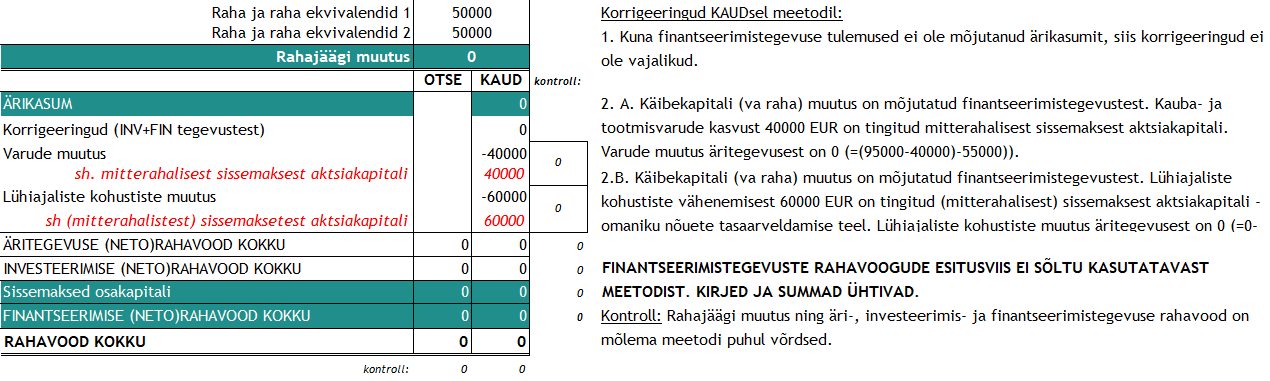

Rahavoogude aruanded otsesel ja kaudsel meetodil kujunevad järgnevateks (asjasse mittepuutuvaid kirjeid ei ole esitatud).

Kokkuvõtteks

- Oma majanduslikult sisult on omakapitali instrumentidega kaasnevad maksed (näiteks dividendid või muud kasumimaksed) käsitletavad finantseerimistegevusena. Eesti finantsaruandluse standard aktsepteerib (dividendidelt) makstud tulumaksu esitamist äritegevuse (neto)rahavoo hulgas.

- Olenemata finantseerimiseks kasutatud omakapitali instrumendist (sh majandusüksuse poolt emiteeritud aktsiad, osad, osakud, loodud omakapitalireservid jmt) kajastatakse finantseerimise rahavood – sissemaksed ehk laekumised ning väljamaksed – sarnaselt, kuna finantseerimise instrumendid käituvad raamatupidamislikult sarnaselt.

- Finantseerimistegevuses kasutatavatel omakapitali instrumentidel ei ole tavapäraselt otsest mõju ärikasumile – sedakaudu on ka finantseerimistegevusest tulenev ärikasumi kasumite-kahjumitega (tulude-kuludega) korrigeerimisvajadus nullilähedane.

- Mitterahalistest finantseerimistegevustest (sh varadega (va raha) sissemaksed omakapitali, kohustiste siirdamine (tasaarvlemised -sissemaksed) omakapitali, fondiemissioonid, raamatupidamislike omakapitalireservide muutus jmt) ei teki rahavoogu – raha ja raha lähendite laekumisi või väljamakseid – ning seetõttu ei kajastata nendest tingitud muutusi rahavoogude aruandes rahavoona.

1 Lubatud alternatiiviks on tulumaksu maksete esitamine äritegevuse rahavoogude hulgas. Alternatiivi eelistamine on põhjendatum juhtudel, kus tulumaksu arvestatakse ning tasutakse tekkepõhiselt arvutatud perioodi tulemuselt (sõltumata sellest, kas kasumi jagamist üldse toimub), millisel juhul tulumaksu näol on tegemist kõikide tegevuste koondtulemusega seotud maksega ning lihtsustus on mõistlik, kuna tavapäraselt äritegevus annab tegevuste tulemustest kõige olulisema osa. Eesti puhul on tekkepõhine tulumaks aktuaalne pigem välismaiste tütarettevõtjate aruannete konsolideerimisel.![]()