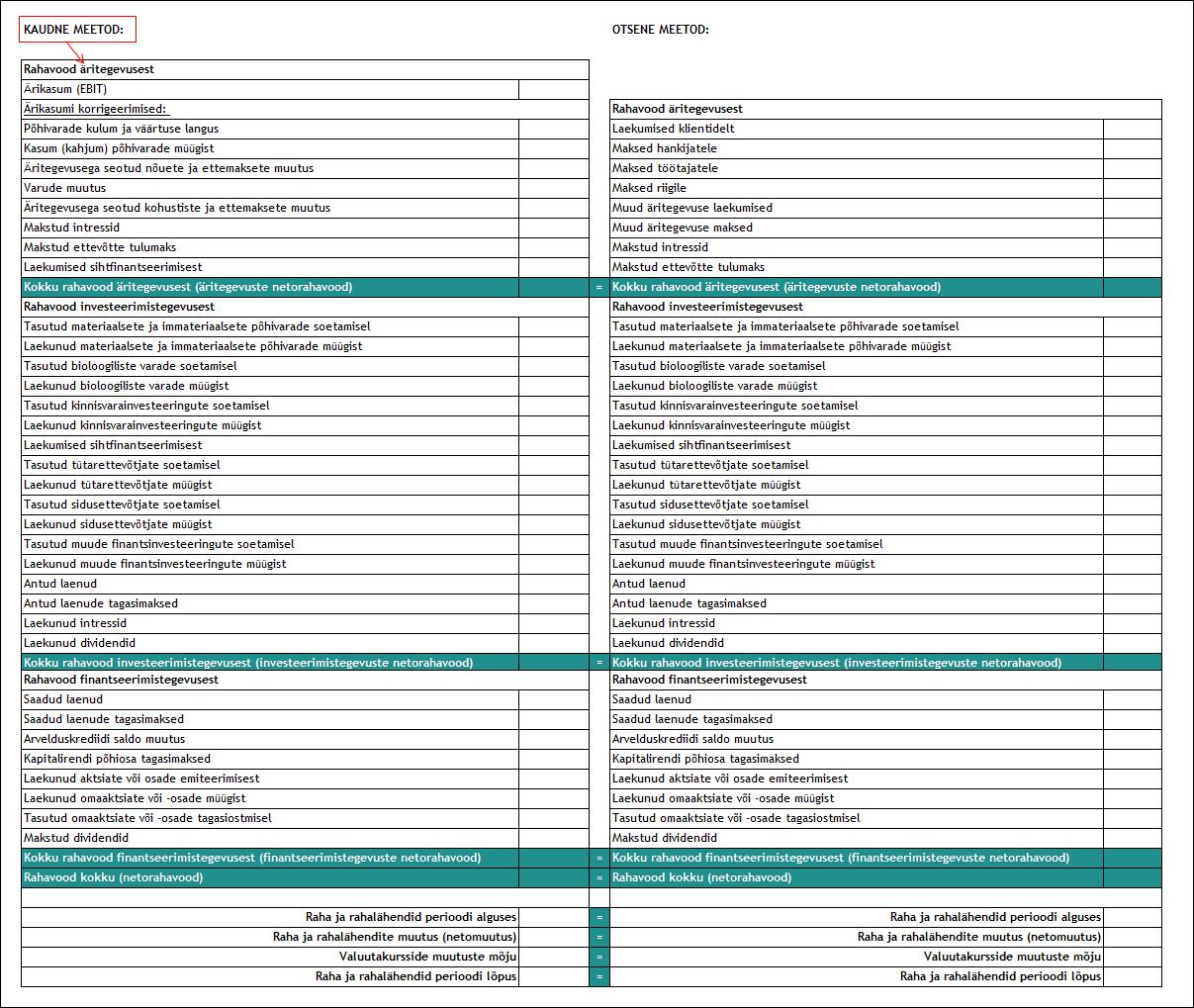

Kaudse meetodi kasutamisel esitatakse äritegevuse rahavood netona, tuletades äritegevuse netorahavood tekkepõhisest tulemusest (näiteks ärikasumist või puhaskasumist).

Äritegevuste (neto)rahavoo tuletamine tekkepõhisest tulemusest kaudsel meetodil lähtub järgnevast sammude ahelast:

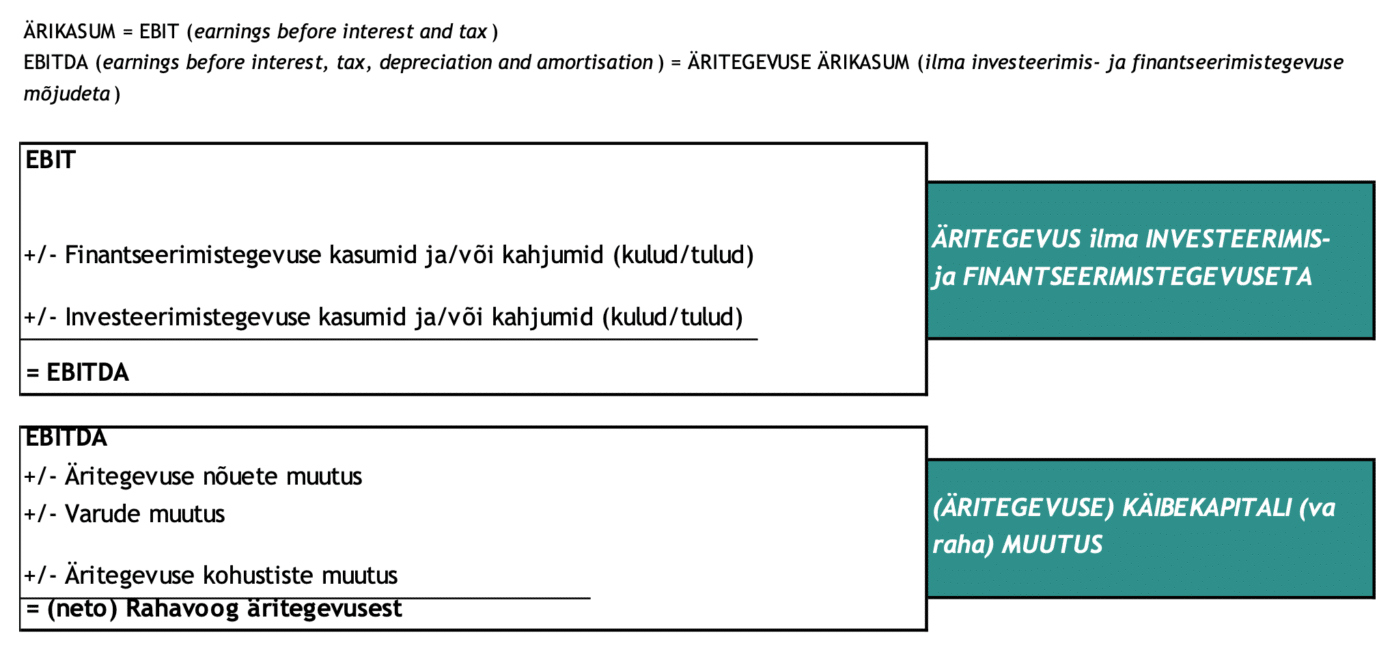

- kasumiaruandest leitakse perioodi EBIT – kasum enne intresse ja makse ehk ärikasum;

- EBITst tuletatakse perioodi EBITDA – kasum enne intresse, makse ning põhivaradega seotud kulusid – ehk täiendavalt välistatakse põhivarade kulum ja allahindlused (ning muud investeerimis- ja finantseerimistegevuste mõjud);

- EBITDAt korrigeeritakse bilanssidest leitud perioodi (äritegevuse) käibekapitali (välja arvatud raha) muutusega.

Saadavaks tulemuseks on majandusüksuse aruandeperioodi äritegevuse netorahavoog. Kaudse meetodi puhul ei ole äritegevuste raha laekumised ning väljamaksed eraldiseisvalt vaadeldavad ning rahavoo tuletamiseks tehtavad korrigeeringud ei oma rahavoo esitamisel eraldiseisvat mõtet. Bilansis ja kasumiaruandes ning aruannete lisades esitatud summad võimaldavad asjatundlikul lugejal hinnata rahavoogude aruandes tehtud korrigeeringute asjakohasust ning sedakaudu kujundada arvamus rahavoogude aruande koostamise kvaliteedist.

Kaudsel meetodil rahavoogude aruannet koostades on ärikasumi korrigeerimine vajalik juhtudel, kus investeerimistegevuse või finantseerimistegevuse kursikasumid või -kahjumid on mõjutanud ärikasumit (st kajastatud ärituludena või -kuludena, mitte finantstuludena või -kuludena). Sellistel juhtudel tuleb nende mõju ärikasumile elimineerida.

Kaudsel meetodil rahavoogude aruannet koostades on käibekapitali (va raha) korrigeerimine vajalik juhtudel, kus investeerimis- või finantseerimistegevuste tulemid sisalduvad käibevarades ja/või lühiajalistes kohustistes. Sellistel juhtudel tuleb nende mõju käibekapitali muutumisele elimineerida.

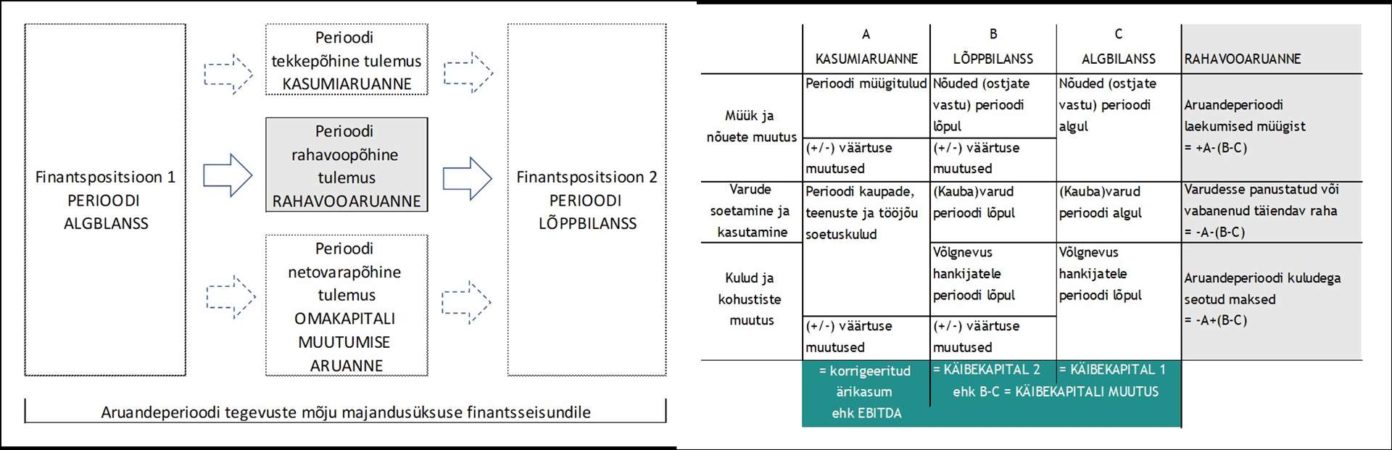

Äritegevuse netorahavoo tuletamine tekkepõhiselt koostatud finantsaruannetest on võimalik kuna:

- (kõik) aruandeperioodi äritulud on kajastatud kasumiaruandes, sealhulgas ka müügitulud. Bilansis kajastuvad nõuded peegeldavad (veel) laekumata summasid.

Näiteks

D Nõuded ostjate vastu

K Müügitulud

Tekkepõhiseid äritulusid nõudesummade muutusega (perioodi lõpul võrrelduna perioodi algusega) korrigeerides saadakse tulude laekumised aruandeperioodil. Seejuures nõudesummade kasv tähendab väiksemaid laekumisi kui kasumiaruandes kajastatud tekkepõhised tulud (ostjad on jäänud võrreldes perioodi algusega lisaks võlgu) ning nõudesummade vähenemine suuremaid laekumisi kui kasumiaruandes kajastatud tekkepõhised tulud (ostjatelt laekus lisaks ka varasemate perioodide tulusid).

- (Kõik) aruandeperioodi ärikulud on kajastatud kasumiaruandes, sealhulgas ka kauba- ja tootmisvarude kasutamine. Kaubavarud bilansis peegeldavad soetatud, kuid veel kasutamata kauba- ja tootmisvarusid (laojääke).

Näiteks

D Kaubakulud

K Kaubavarud

Tekkepõhiste ärikulude korrigeerimine aruandeperioodil aset leidnud kauba- ja tootmisvarude muutusega (perioodi lõpul võrrelduna perioodi algusega) on vajalik, kuna varude kasv bilansis näitab, et lisaks kasumiaruandes ärikulude hulgas kajastatud kauba- ja tootmisvarude kasutamisele on tehtud lisaks kulutusi varude soetamiseks ning varude kahanemine bilansis näitab, et kasumiaruandes ärikulude hulgas kajastatud kauba- ja tootmisvarud on osaliselt soetatud varasema(te)l aruandeperioodi(de)l.

- (Kõik) aruandeperioodi ärikulud on kajastatud kasumiaruandes, sealhulgas ka ostetud kaubad, teenused, kulutused tööjõule jt. Hankijatele, tarnijatele, töövõtjatele jt. tasumata võlad peegeldavad (veel) tasumata summasid.

Näiteks

D Palgakulud

K Võlad töötajatele

Tekkepõhiste ärikulude korrigeerimine aruandeperioodil aset leidnud kohustiste muutusega (perioodi lõpul võrrelduna perioodi algusega) on vajalik, kuna võlgade kasv bilansis näitab, et kasumiaruandes ärikulude hulgas tekkepõhiselt kajastatud kuludega võrreldes on makseid hankijatele ja tarnijatele tehtud vähem ning kohustiste kahanemine bilansis näitab, et kasumiaruandes ärikulude hulgas kajastatud kuludega võrreldes on makseid tehtud rohkem (tasutud ka varasemate perioodi(de) võlgu).

Kokkuvõte

Sedakaudu kui:

- nõudesummad äritegevusest on bilansis perioodi jooksul kasvanud, siis tuleb ärikasumit nõuete kasvu võrra vähendada; kui nõudesummad on kahanenud, siis tuleb ärikasumit rahavoo leidmiseks kasvatada nõudesummade vähenemise võrra;

- kauba- ja tootmisvarud on bilansis perioodi jooksul kasvanud, siis tuleb ärikasumit varude kasvu võrra vähendada; kui varud on kahanenud, siis tuleb ärikasumit rahavoo leidmiseks kasvatada varude vähenemise võrra;

- kohustiste summad äritegevusest on bilansis perioodi jooksul kasvanud, siis tuleb ärikasumit võlgade kasvu võrra suurendada; kui kohustiste summad on kahanenud, siis tuleb ärikasumit rahavoo leidmiseks vähendada kohustiste summa kahanemise võrra.

![]()