- Alkoholiaktsiisi 55 miljoni euro suurusest alalaekumisest võrreldes 2017. aasta riigieelarve ootusega ligikaudu pool ehk 28 miljonit eurot laekus tegelikult 2016. aastal ja 2018. aastal aktsiisitõusu eel madalama aktsiisimääraga soetatud varude tõttu. See raha ei jäänud eelarvesse laekumata, lihtsalt laekumine jäi erinevasse aastasse.

- Suvise aktsiisitõusu eel soetatud lahja alkoholi varud olid ootustest suuremad ja vana aktsiisimääraga alkoholi pikemaajalisem tarbimine vähendas 2017. aasta laekumisi ligikaudu 4 miljoni euro võrra.

- Piirikaubandusest või tarbimise oodatust suuremast vähenemisest tulenev alalaekumine oli möödunud aastal ligikaudu 23 miljonit eurot.

- Alalaekumine ootustega võrreldes ei tähenda automaatselt seda, et meetme mõju kokku on eelarvele olnud negatiivne.

- Lisaks eelarve laekumise andmetele on oluline ära oodata andmed alkoholi tarbimise ning tervisekäitumise dünaamika kohta.

Alkoholiaktsiisi laekumine on olnud viimasel ajal teravdatud meedia tähelepanu all. Teema on leidnud laia kõlapinda – paljud inimesed tunnevad selle teemaga seotust, kas siis otseselt alkoholi tarbijatena või kaudsemalt, puutudes kokku alkoholismi varjukülgedega, nagu haigused, vägivald ja õnnetused. Enamiku inimeste isiklik kokkupuude alkoholiga on põhjustanud teema emotsionaalset käsitlust ja emotsioonid on kandunud ka eelarve laekumiste konteksti.

Seetõttu leiame, et alkoholiaktsiisi laekumine eelmisel aastal ja võrdlus ootustega vajab järelduste tegemiseks veidi analüütilisemat vaadet ja selgitusi.

Kui suur on alkoholiaktsiisi osa eelarves?

Keskvalitsuse maksud moodustasid 2017. aastal kokku 6,7 miljardit eurot, millest alkoholiaktsiis oli 3,3 protsenti ehk 221,7 miljonit eurot. Aktsiisid kokku moodustasid maksude laekumisest 14,7 protsenti ning mahult teise aktsiisi, alkoholiaktsiisi laekumise osakaal aktsiisides oli omakorda 22,4 protsenti. Alkoholiaktsiisi on suuruselt kuues maksuliik ja selle laekumine oli mullu veidi suurem tubakaaktsiisi laekumisest.

Vaatamata võrdlemisi suurele alkoholiaktsiisi alalaekumisele olid eelarvet koostades riskid siiski tasakaalus ning riigieelarve täitmine kokku ulatus 100,2 protsendini. Kui alkoholiaktsiisist jäi eelarveaastas laekumata 55 miljonit eurot, siis näiteks sotsiaalmaksu ülelaekumine ulatus 62 miljoni euroni ja riigieelarve laekumine tervikuna jäi 12 miljoni euroga plusspoolele.

Kas riik kaotas 55 miljonit eurot?

Alkoholiaktsiisi laekumine 2017. aastal moodustas 80,2 protsenti eelarves oodatust, mis tähendab, et möödunud aasta eelarvesse laekus kokku 55 miljonit eurot alkoholiaktsiisi vähem, kui riigikogus 2016. aasta lõpul vastu võetud riigieelarve ootas. Alalaekumises on oluline roll sellel, et tootjad ja müüjad varuvad enne aktsiisimäärade tõusu madalama aktsiisimääraga alkoholi, tasudes varutud kogustelt tõusu eel aktsiisi soodsama määraga.

Varumise tõttu deklareeriti suur osa alkohoolsete jookide koguseid teisel perioodil, kui neid tegelikult tarbiti – toimus deklareeritud ja tegelikult tarbitud koguste nihkumine erinevatesse perioodidesse. Varumise peamine põhjus on aktsiisitõusudest tulenev hinnakasv ning alkoholi tootmise ning müügiga tegelevate ettevõtete soov säilitada paindlik hinnakujundus ning maksimeerida kasumeid.

Ettevõtete varumise tulemusel tarbimine oluliselt ei muutu ning järgib ikka tavapärast dünaamikat ning sesoonsust. Varude arvel võivad müüjad siiski hoida pikemalt madalamaid hindu või teha sooduskampaaniaid, mille tulemusel aktsiisitõusude mõju hinnale ning tarbimiskäitumisele võib toimida viiteajaga.

Eelarve laekumist 2017. aastal mõjutasid prognoositust erineval ajal toimunud varumine nii eelmise aasta alguses kui ka lõpus. Kuna 2016. aasta novembris ametisse astunud valitsus nihutas 2017. aasta jaanuaris toimuma pidanud aktsiisitõusu edasi veebruari, siis oleks pidanud ka varud selle võrra eelduslikult nihkuma. Samas jäi muudatusest etteteatamise aeg suhteliselt lühikeseks ning seetõttu alustasid ettevõtted varude soetamist juba varem – võrreldes ootustega varuti alkoholi ligi 22 miljoni euro aktsiisitulu väärtuses 2016. aasta novembris ja detsembris, mistõttu selle summa võrra jäi 2017. aasta laekumine väiksemaks.

2018. aastaks planeeritud aktsiisitõusu otsustas valitsus möödunud aasta lõpus poole võrra leevendada ning see vähendas hinnatõusu väljavaateid ning sellega seonduvalt ka motivatsiooni varusid soetada võrreldes aasta varem riigikogus menetletud riigieelarve eeldustega. Riigieelarve prognoosis eeldati vähesel määral varude soetamise algust juba 2017. aasta detsembris ning kõrgpunkti 2018. aasta jaanuariks, kuid tegelikkuses nihkus kogu varumine jaanuari, mis vähendas 2017. aasta laekumisi ja suurendas samavõrra 2018. aasta laekumisi.

Eelnevast tulenevalt ei ole varumise tõttu teistesse aastatesse nihkunud 28 miljonit eurot riigi jaoks kaotatud tulu, vaid lihtsalt ajaliselt teises perioodis laekuv tulu (Joonis 1).

Lisaks mõjutasid möödunud aasta laekumisi suvise lahja alkoholi tõusu eel soetatud märkimisväärsed varud. Need olid pretsedenditult suured – varusid nii tootjad kui ka müüjad ning sellises mahus varumisi ei osatud eelarveprognoosis ette näha. See tähendab, et vana aktsiisimääraga alkoholi tarbiti pikema aja jooksul ning eelarvesse laekus ligikaudu 4 miljoni euro ulatuses vähem aktsiisitulu. Sellest täpsemalt järgmise punkti juures, kuid kokkuvõttes ja varude mõju elimineerides jäi eelarve alalaekumiseks oodatust suurema piirikaubanduse või väiksema tarbimise tõttu ligikaudu 23 miljonit eurot.

Kuidas aktsiisitõusud on mõjutanud varumist?

Alkoholi aktsiisitõusude eel varuvad ettevõtjad peamiselt kanget alkoholi, kuna kange alkoholi varumise sääst on kõige kõrgem, varud võtavad vähem ruumi ning säilivad pikka aega. Viimastel aastatel on lisandunud ka teiste alkoholitoodete varumine, eriti õlle varumine, kuid nende mahud on oluliselt väiksemad ning absoluutalkoholilt arvestatav aktsiisilaekumine suhteliselt väike.

Kange alkoholi varude maht on ajas oluliselt kasvanud ning ulatus enne 2017. aasta 1. veebruari aktsiistõusu juba peaaegu nelja keskmise tarbimise kuu mahuni. Varude soetamise maht on selgelt korrelatsioonis aktsiisimäärade tõstmise dünaamikaga (Joonis 2), kuid mida kõrgem on kehtiv aktsiisimäär, seda suurem mõju hinnale on ka aktsiisimäära tõusul ning suureneb ka motivatsioonile varuda. Suurenenud varumise mahud on mõjutavad ka järjest enam alkoholiaktsiisi laekumise kogupilti ja moonutanud aastate vahelisi laekumisi.

Õlle puhul on aktsiisitõusueelne varumine olnud kuni 2017. aastani suhteliselt marginaalne. Varusid on küll soetatud, kuid nende kogused on ulatunud kuni poole keskmise kuise tarbimise mahuni, mis ei ole avaldanud olulist mõju eelarve laekumisele. 2017. aasta juulis tõusis õlle aktsiisimäär 70 protsenti ning muul lahjal alkoholil 45 protsenti. Tegu oli suure aktsiisimäärade tõusuga, millist Eestis ei ole varem rakendatud. Sellest tulenevalt soetasid müüjad ka erakordselt suured varud. Varumise mahtu suurendas ka sesoonsus, sest suvel on õlle tarbimine kõige suurem. Erinevate asjaolude kokkulangemise tulemusel osutusid tegelikult soetatud varud prognoositust suuremaks ning suuremate varude tõttu vähenes alkoholiaktsiisi laekumine ligikaudu 4 miljoni euro võrra.

Kas prognoosides on piirikaubandusega arvestatud?

Euroopa Liidu üks ühiseid põhivabadusi on kaupade vaba liikumine, mille tulemusena mõjutab Eesti tarbimistrende ka naaberriikides toimuv ning vastupidi. Seega piiriülene kaubandus ehk piirikaubandus on toiminud suurenenud mahtudes Eesti ja teiste Euroopa Liidu riikide vahel alates Euroopa Liiduga liitumisest, kuid seni peamiselt Eesti põhjapiiril ning varjatumalt e-kaubanduse kasvu kaudu. Järjest populaarsem on erinevate toodete tellimine interneti teel ka kaugematest välisriikidest, mida kajastab muu hulgas Eesti Panga piiriüleste maksete statistika. Piiriülesed maksed moodustasid 2017. aasta viimase kvartali maksete arvust 9 protsenti ja käibest 28 protsenti. Kõikide välisriigi müügikohtades tehtud kaardimaksete arv kasvas 22 protsenti nii 2016. aastal kui ka 2017. aastal ning vastavad kaardimaksete käibed kasvasid 2016. aastal 16 protsenti ning 2017. aastal 19 protsenti.

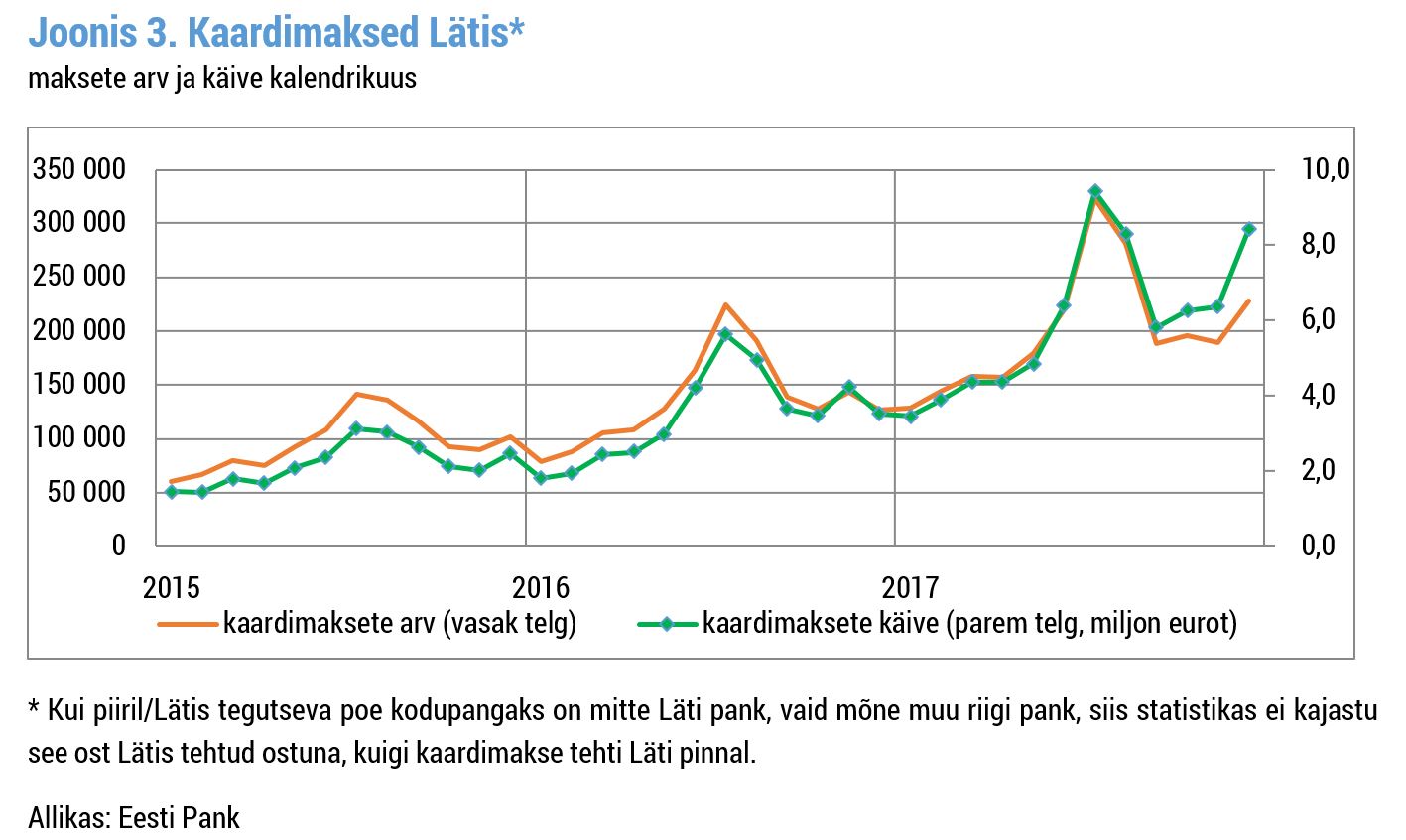

Lätis tehtud piiriüleste kaardimaksete arv on samas viimastel aastatel kasvanud üldisest trendist kiiremini, 2016. aastal 40 protsenti ning 2017. aastal 47 protsenti. Samas Läti kaardimaksete käibed on kasvanud veelgi kiiremas tempos, 2016. aastal 57 protsenti ning 2017. aastal 74 protsenti (Joonis 3).

Täiendavalt tuleb silmas pidada, et lisaks kasvavale piirikaubanduse mahule mõjutab Läti piiriüleste kaardimaksete kasvu ka turismi hoogustumine. Statistikaameti andmete järgi kasvas ööbimistega välisreiside arv Lätti 2016. aastal kokku 13 protsenti võrreldes aasta varasemaga ning kasv on jätkunud ka 2017. aastal. Kolmandas kvartalis toimus ööbimisega välisreise Lätti 17 protsenti rohkem kui 2016. aastal.

Erinevused hindades ning hea ligipääsetavus on kiirendanud paaril viimasel aastal Eesti lõunapiiril toimivat piirikaubandust. Kõige enam kõneainet on tekitanud alkoholi hinnavahe, mis on praeguse Läti-suunalise piirikaubanduse kasvu üheks peamiseks teguriks. Kaasneva nähtusena on kasvanud ka tubaka, kütuse ja muude kaupade piirikaubandus, mis on omakorda põhjustanud tubaka- ja kütuseaktsiisi alalaekumist võrreldes eelarves prognoosituga.

Eestis ja Lätis on alkoholi hinnad erinevad olnud juba pikka aega, kuid Lätist alkoholi ostmise kasv algas müüjate hinnangul juba 2015. aastal. Esimene alkoholipood piiril avati 2016. aasta kevadel ning tekkis märgatav piirikaubandus. 2016. aastal oli piirikaubanduse objektiks peamiselt kange alkohol ning lahja alkohol oli pigem sellega kaasnev nähtus. Piirikaubandusest saamata jäänud aktsiisi mahuks 2016. aastal oleme hinnanud ligikaudu 11 miljonit eurot (koos käibemaksuga 18 miljonit eurot). See moodustas ligikaudu 4 protsenti alkoholi legaalsest kogumüügist Eestis (näitaja hõlmab ka soomlaste oste Eestis).

2017. aastal kasvas oluliselt lahja alkoholi ja õlle osakaal piiriäärses müügis ning piirikaubandusest saamata jääva aktsiisi mahuks hindasime 2017. aasta suvises majandusprognoosis 34 miljonit eurot (koos käibemaksuga 54 miljonit eurot). Samas laekub eelarvesse aktsiisitõusust tulenevalt rohkem tulu Eestis ostetavalt alkoholilt, mis ületab perspektiivis piirikaubanduse mõju.

Eestis alkoholi müügiga tegelevate jaekettide hinnangul on möödunud aasta alkoholi müükide mahud kahanenud ning suurem müügimahtude langus toimus teisel poolaastal, kui müügid vähenesid keskmiselt ligikaudu 20 protsenti ning suurem vähenemine on toimunud Lõuna-Eesti kauplustes, kuni 30 protsenti.

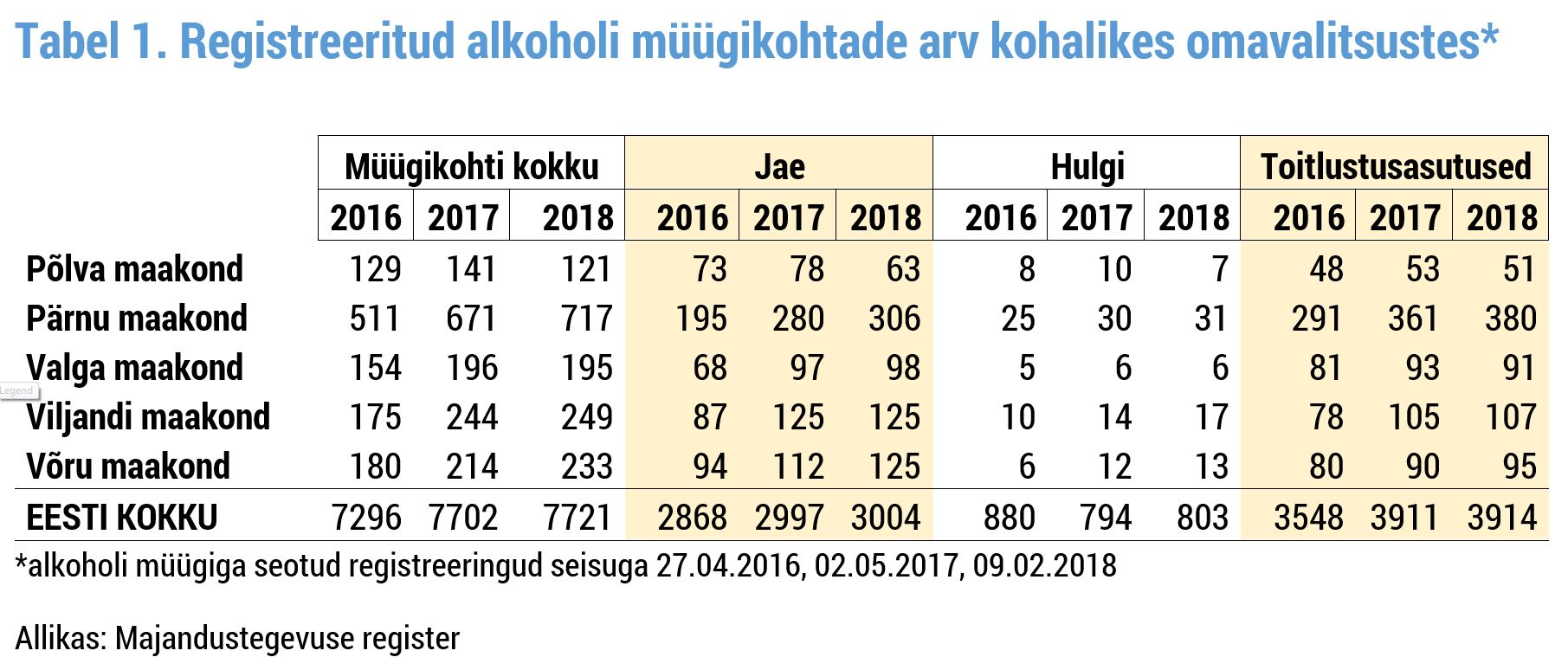

Selgelt mõjutab Läti piirikaubandus enam Lõuna-Eestit ning väikeste maakohtade väikepoodide sulgemine on regionaalne probleem. Samas on riikliku majandustegevuse registri andmetel aastatel 2016–2018* alkoholi müügikohtade arv mitmetes Lõuna-Eesti maakondades pigem kasvanud või jäänud muutumatuks (Tabel 1). Seda võib selgitada üldine inimeste liikumise trend maakonnakeskustesse, mille tulemusel on neis ka uusi poode avatud. Võimalik on ka, et kuna muutused on alles käimas, ei kajasta register veel kõiki andmeid.

Müüdud alkoholi liitrite arv on langustrendis ka põhjapiiril ning langus on kiirenes eelmise aasta teises pooles. Langus kajastub nii sadamapoodide käivetes kui ka laevadel müüdud alkoholi kogustes. Statistikaameti andmete järgi vähenes ka Eestis majutatud soomlaste arv 2017. aastal 3,6 protsenti, kuid see oli siiski kõrgemal tasemel kui aastal 2015. Samas turistide kadumisest rääkimine on liialdus, sest Tallinna Sadama andmetel saavutati 2017. aastal järjekordselt reisijate arvu rekord, sealjuures kasvas reisijate arv Tallinna–Helsingi liinil 8,5 miljonilt 2016. aastal ja 8,8 miljonile 2017. aastal. (Vaata lähemalt Tallinna Sadama andmeid 2017. aasta kohta.) Pigem on muutumas Tallinna külastavate turistide profiil, kelle hulgas niinimetatud alkoturistide arv on kahanemas.

Kuidas hinnata alkoholiaktsiisi rakendamise tõhusust?

Alkoholiaktsiisi määrade tõstmise eesmärk ei ole ainult fiskaalne. Selleks, et hinnata aktsiisi rakendamise tõhusust, tuleb vaadelda Eesti alkoholipoliitika eesmärke ja tulemusi laiemalt. Eestis on koostatud alkoholipoliitika eesmärkide kirjeldamiseks alkoholipoliitika roheline raamat. Täpsemalt saab sellega ning muude Eesti alkoholipoliitika strateegiliste dokumentide ning uuringutega tutvuda sotsiaalministeeriumi kodulehel.

Eesti alkoholipoliitika ja sealhulgas aktsiisimäärade tõhususe õiglaseks hindamiseks tuleb lisaks maksutulu andmetele ära oodata ka alkoholi tarbimise ja tervisekäitumise statistika, mis peaks avaldatama tänavu kevadsuvel.