Uue valitsuskoalitsiooni läbirääkimiste käigus on kõvasti kirgi kütnud üksikisiku tulumaksu teema. Ühed osapooled soovivad astmelist tulumaksu, mis kitsamalt defineerides tähendab kasvavate maksumääradega maksuastmeid, üldisemalt aga viitab progressiivsele maksusüsteemile, kus keskmine maksukoormus suureneb sissetulekutega. Teised on aga astmelisele tulumaksule vastu, kuid ollakse nõus maksukoormuse jaotust (senisest veelgi) progressiivsemaks muutma.

Nüüd, kus tolm on hajumas, on väljakoorunud ettepanekud oluliselt tõsta praegust ühtlast maksuvaba tulu (€170 kuus) ning suunata seda madala- ja keskmise sissetulekuga inimestele:

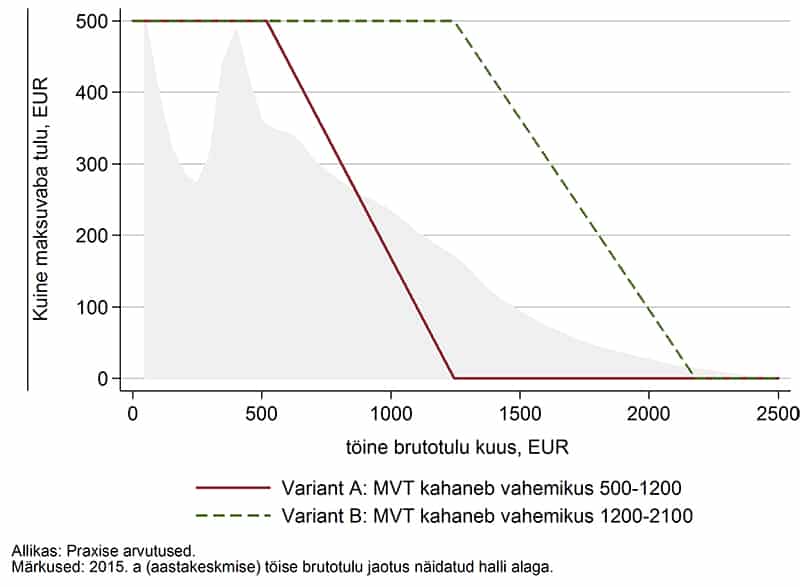

- Variant A (EPL 17.11.16): maksuvaba tulu €500 kuus, vähenedes ühtlaselt nullini tuluvahemikus €500-1200.

- Variant B (EPL 18.11.16): maksuvaba tulu €500 kuus, vähenedes ühtlaselt nullini tuluvahemikus €1200-2100.

Graafiliselt näevad need välja järgmiselt (eeldades, et maksuvaba tulu suurus seotakse pigem maksubaasiga, st brutopalk peale sotsiaalkindlustusmaksete maha arvamist – hetkel on see lahtine):

Joonisele on veel lisatud (aastakeskmise) brutopalkade jaotus SKA 2015. andmete põhjal (siinkohal tänusõnad Praxise analüütikule Magnus Piiritsale arvutuste eest!), illustreerimaks kus tulutasemel enamik töötajaid paikneb. See on esitatud tagataustal halli alaga.

Mida need muudatused endast kujutavad? Väljapakutud maksuvaba tulu skeemid meenutavad mõneti klassikalist astmelist tulumaksu, mille maksuastmed on “segamini paisatud”. Ühest küljest madala- ja keskmise sissetulekuga inimeste netosissetulek suureneks, teisalt aga tõuseks teatud sissetulekurühmades oluliselt ka efektiivne piirmaksumäär – st kui palju igast täiendavast teenitud eurost läheb maksudeks. See võib aga vähendada töötamise stiimuleid. Variant A puhul puudutaks kõrgem efektiivne piirmaksumäär töötajaid, kelle sissetulek on keskmise taseme ümber; variant B puhul aga juba märksa kõrgema sissetulekuga inimesi.

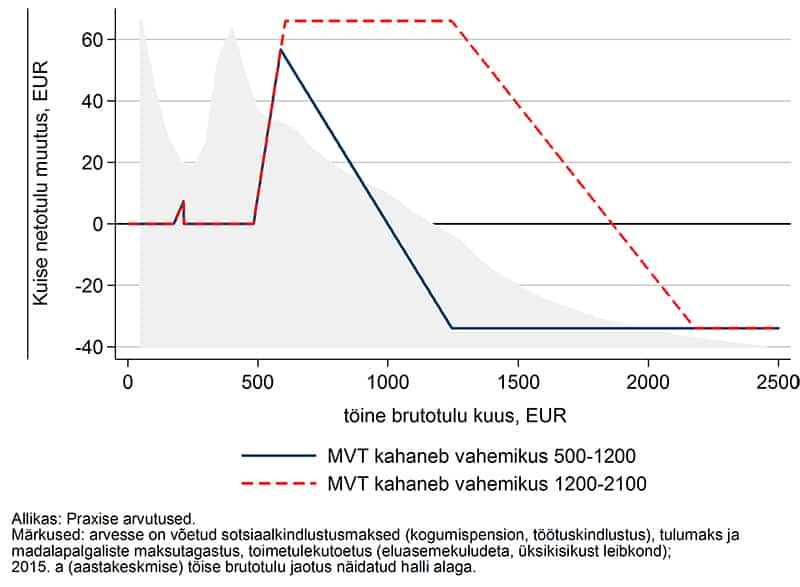

Kes võidaksid, kes kaotaksid? Võtame lähtepunktiks 2016. aasta maksu-toetussüsteemi ja vaatame kõige lihtsamat juhtu ehk siis üksikisikust leibkonda. Sellisel juhul saab kõrvale jätta universaalsed peretoetused, vajaduspõhise peretoetuse, täiendava maksuvaba tulu laste järgi, ühisdeklaratsioonide võimaluse jne. Sellegipoolest tuleb aga lisaks tulumaksumäärale ja maksuvaba tulule arvestada ka sotsiaalkindlustusmakseid (kogumispensionimakse, töötuskindlustusmakse), madalapalgaliste maksutagastust ja toimetulekutoetust. (Viimane on oluline piirmaksumäärade kontekstis.)

Üksikisiku jaoks muutuks kuine netotulu sõltuvalt töisest brutotulust järgmiselt:

Variant A puhul võidaksid netotulus need, kelle brutotulu jääb alla €1000 kuus ning kõrgema sissetulekuga inimesed maksaksid kuni €34 kuus rohkem makse. Variant B puhul võidaksid need, kelle brutotulu ei ületa €1860 kuus ning kõrgema sissetulekuga inimesed maksaksid jällegi lisaks. See nõuab eraldi arvutusi, kui palju kumbki skeem riigieelarvele maksma läheks, kuid see joonis näitab üheselt, et variant B on tunduvalt kulukam kui variant A.

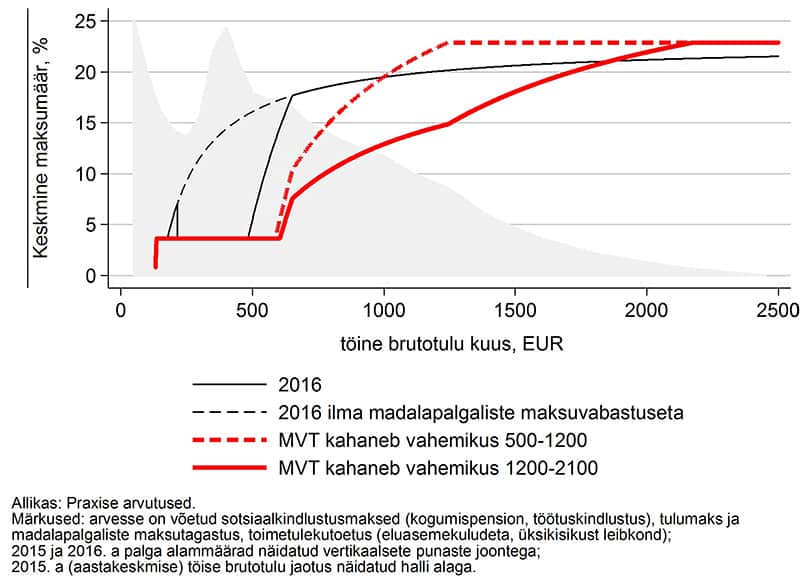

Sama illustreerib ka keskmise (efektiivse) maksumäära muutus:

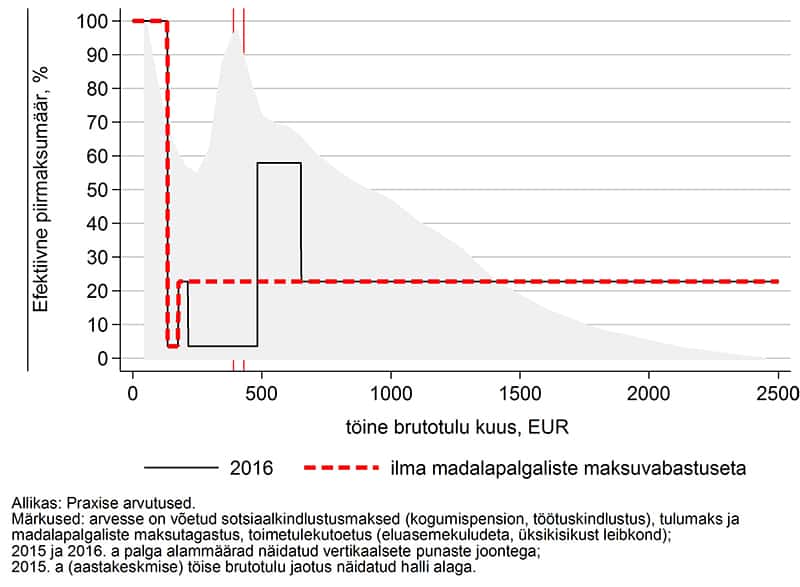

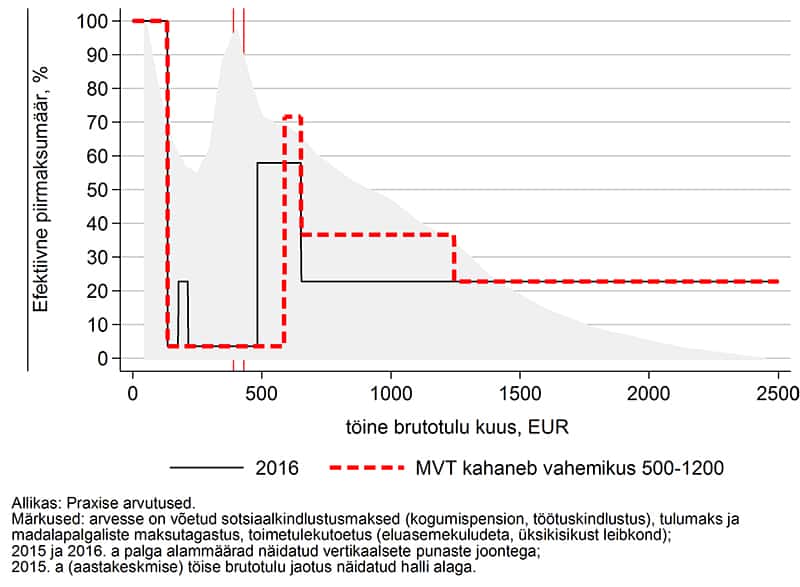

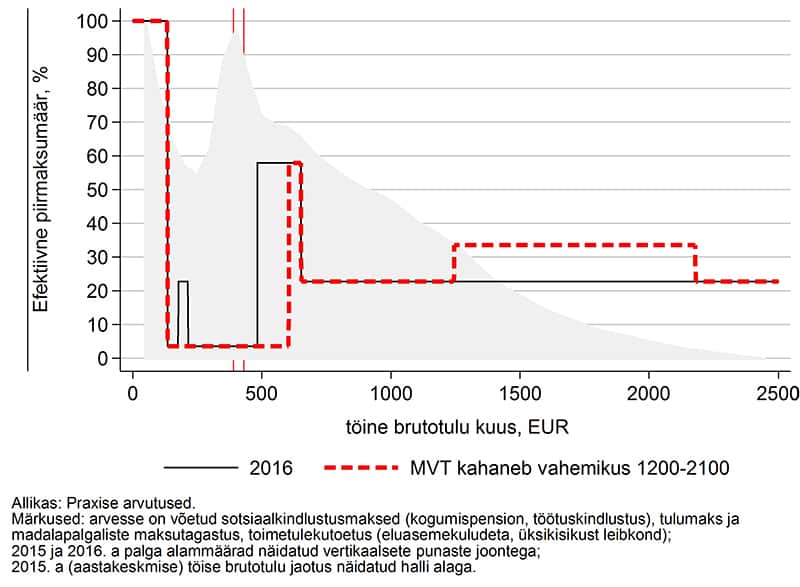

Mis juhtub aga efektiivsete piirmaksumääradega? Olgu kõigepealt ära mainitud, et juba praegusel süsteemil on madalapalgaliste maksutagastuse tõttu teatud problemaatilised “kõrvalnähud”: kui alla €480 brutotulu on efektiivne piirmaksumäär enamjaolt nullilähedane (endiselt tuleb maksta kogumispensioni- ja töötuskindlustusmakset), siis brutotulu vahemikus €480-650 on piirmaksumäär ligi 58% ehk igast täiendavast teenitud eurost jõuab inimeseni vaid 42 senti. Põhjuseks asjaolu, et sellel tulutasemel kaasneb suurema tuluga nii kõrgem tulumaks kui ka madalam maksutagastus (tempos 35 senti iga täiendava euro kohta ehk nn taandumismääraga 35%). €650-st kõrgema sissetuleku juures on piirmaksumäär ca 23%.

Alljärgneval joonisel on näidatud 2016. a. süsteemi puhul piirmaksumäärad nii madalapalgaliste maksuvabastusega kui ka ilma selleta (siis näeme ainult 3% ja 23% piirmaksumäära). Lisaks tasub meenutada, et tänu toimetulekutoetuse ülesehitusele (iga täiendav teenitud euro vähendab toetust ühe euro võrra) on efektiivne maksumäär kogunisti 100% tulujaotuse kõige madalamas otsas, mis võib näiteks pärssida vähese osaajaga töötamist. Madalapalgaliste maksutagastus aga nii madalale ei “ulatu”, sest selle saamine eeldab vähemalt 6 kuud täisajaga töötamist kalendriaasta jooksul ning selle suurus on proportsionaalne töötatud kuudega. Siinsete kuiste arvutuste juures on seetõttu arvestatud, et madalapalgalise maksutagastuse saamise eelduseks on vähemalt €215 brutotulu (= 50% kehtivast palga alammäärast) ning brutotulu vahemikus €215-430 on see proportsionaalne palga alammääraga.

Mis juhtub aga efektiivsete piirmaksumääradega kui rakenduks eelpool nimetatud maksuvaba tulu skeemid? Kui oletada, et madalapalgaliste maksutagastus säilib (hetkel jällegi lahtine), siis variant A korral oleks efektiivne piirmaksumäär nullilähedane kuni €585 brutotulu puhul (va toimetulekutoetust saades). Vahemikus €585-650 kasvaks piirmaksumäär isegi 72%ni. Edasi oleks piirmaksumäär aga 37%, langedes alles €1245 juures tagasi 23%le. Kui samaaegselt loobuda madalapalgaliste maksutagastusest ei ületaks piirmaksumäär 37% piiri, kuid see kõrgendatud määr kehtiks veelgi laiemas tuluvahemikus.

Variant B korral tekib samuti kõrgema piirmaksumääraga (34%) “aste”, kuigi oluliselt kõrgemas ja laiemas brutotulu vahemikus (€1245-2175). Erinevalt variandist A ei suureneks aga piirmaksumäär üle 58%, sest madalapalgaliste maksutagastus ja maksuvaba tulu ei väheneks üheskoos ühelgi tulutasemel.

Kokkuvõttes panevad seega mõlemad skeemid mõtlema, kas ei oleks klassikaline astmeline tulumaks selle (ja madalapalgaliste maksutagastuse) asemel juba lihtsam ja läbipaistvam?