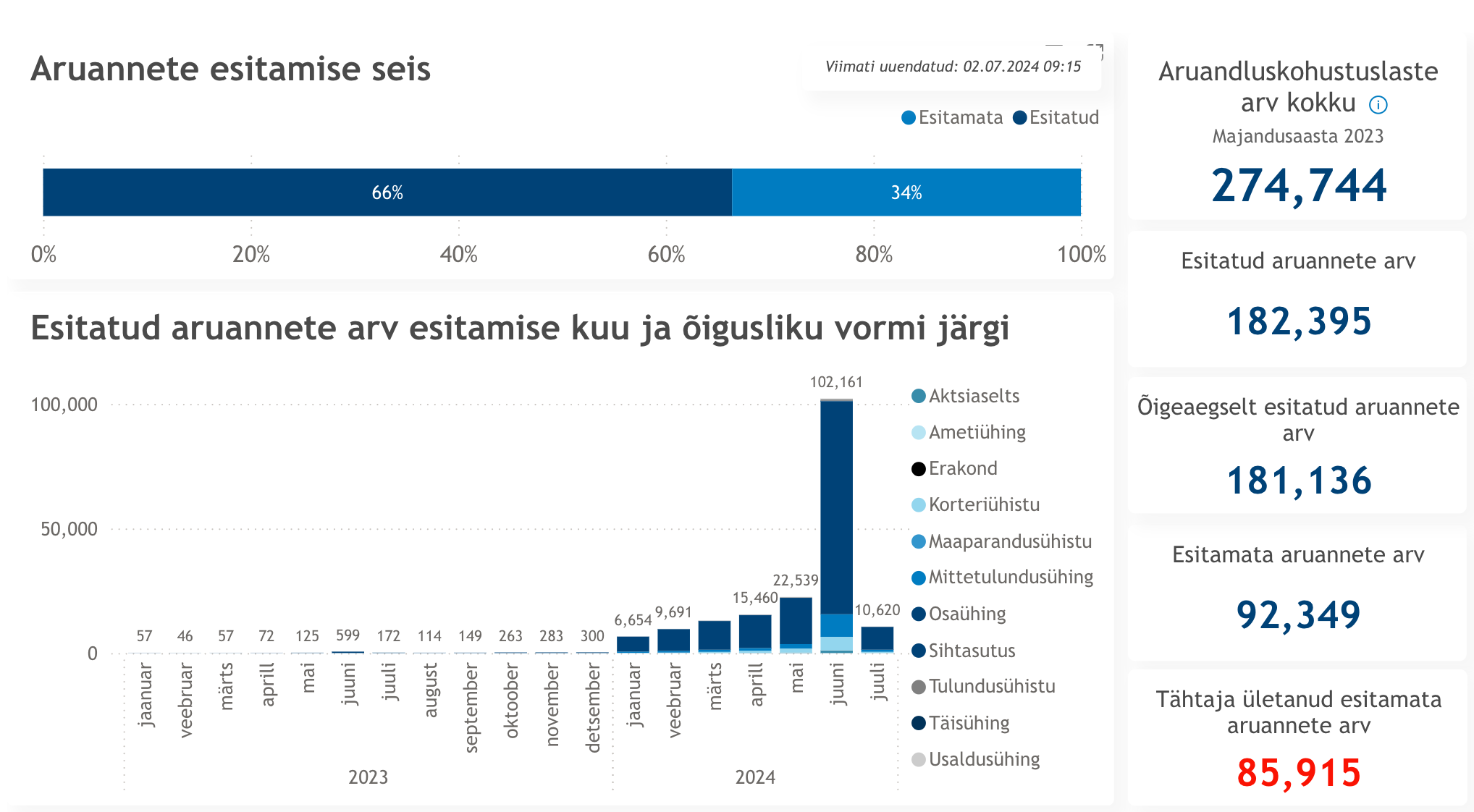

Kui 2021. aastal esitas majandusaasta aruande õigeaegselt 53% ja 2023. aastal 56% kohustatutest, siis sel aastal oli õigeks ajaks esitatud aruannete hulk 10 protsendipunkti võrra suurem kui mullu. Majandusaasta aruannete esitamise tähtaeg oli sel aastal 1. juulil ja selleks ajaks esitas aruanded 181 136 juriidilist isikut ehk 66% neist, kellel oli selleks kohustus.

Veel esitamata aruannete hulk on tänase seisuga 92 349. Kokku on neid juriidilisi isikuid, kes majandusaasta aruande 2023. aasta kohta esitama peavad, sel aastal 274 744. See number ei sisalda kustutatud juriidilisi isikuid, kellel on ennistamise võimalus.

Kõige kiiremad aruannete esitajad olid aasta esimese viie kuu jooksul uued juriidilised isikud, kelle jaoks on see aasta esimene kord majandusaasta aruannet esitada. Kui esmakordsete aruande esitajate seas oli aruande 31. maiks ära esitanud 31,5%, siis ülejäänud kohustuslaste seas oli esitamise osakaal 24,5%.

Justiitsministeeriumi õiguspoliitika asekantsler Heddi Lutteruse sõnul on aruannete õigeaegne esitamine oluline, sest aitab kaasa läbipaistvama ja usaldusväärsema ettevõtluskeskkonna kujunemisele. Neist saavad olulist infot nii ettevõtete äripartnerid kui ka riik. Majandusaasta aruande esitamine hoiab ka ettevõtja enda aega edaspidi oluliselt kokku, sest nende põhjal eeltäidab statistikaamet EKOMARi küsimustiku, mida ettevõtja neile esitab. Kui majandusaasta aruanne on esitatud, siis on EKOMARis vaja lisada vaid info, mida majandusaasta aruandes ei küsita või mida ei ole seal esitatud.

„Õigeks ajaks esitatud aruannete osakaal näitab, et 2023. aastal jõustunud muudatused, mille eesmärk oli motiveerida ettevõtteid aruandeid juuni lõpuks esitama, on olukorda parandanud, kuid kindlasti võiks õigeaegselt esitatud aruannete hulk olla veel suurem. Seega peame muudatuste mõju üle vaatama ja hindama, kas on veel samme, mida saame teha, et olukorda parandada,“ ütles justiitsministeeriumi õiguspoliitika asekantsler Heddi Lutterus.

Mullu jõustunud muudatuste järgi võib registripidaja majandusaasta aruande õigeaegselt esitamata jätmise eest alustada varasemast kiiremini järelevalvemenetlus ning määrata trahvi. Registripidajal on võimalik juriidilisele isikule määrata trahv hoiatusmäärust tegemata ja seda korduvalt kuni majandusaasta aruande esitamise kohustuse täitmiseni. Trahvi suuruse määramisel arvestatakse aruande esitamata jätmise korduvust, ajalist pikkust tähtpäeva möödumisest ja muid teadaolevaid olulisi asjaolusid. Trahvile eelneb üldjuhul hoiatus, kus on antud tähtaeg majandusaasta aruande esitamiseks.

Lisaks trahvimise võimaluste laienemisele muutus lihtsamaks ka juriidilise isiku äriregistrist kustutamise protsess. Registripidajal on võimalus juriidiline isik teatud eelduste täitmisel registrist kustutada juba kolme kuu möödumisel majandusaasta aruande esitamise tähtajast. Kustutamisele eelneb kustutamise hoiatus täiendava tähtajaga majandusaasta aruande esitamiseks. Registrist kustutatakse vaid need aruande esitamata jätnud juriidilised isikud, kellel pole registritest nähtavat vara, pooleli olevaid kohtu-, täite- või kriminaalmenetlusi ega maksuvõlgu.

Majandusaasta aruande esitamata jätnud ettevõtjal on võimalik end kolme aasta jooksul kustutamisest paluda uuesti registrisse ennistada lihtsustatud korras (vaja on pädeva organi otsust ennistamise kohta). Ennistamiseks peab ka puudused kõrvaldama ehk siis majandusaasta aruande esitama.

Majandusaasta aruande esitamine on kohustuslik kõigile Eesti raamatupidamiskohustuslastele ja aruanne tuleb esitada igal tegevusaastal.

Mõni päev enne tähtaega on veel pooled aastaaruanded esitamata

28.06.2024

Eestis tegutses 2023. aasta lõpu seisuga 358 258 juriidilist isikut. Siia hulka kuuluvad nii äriühingud, kui ka mittetulundusühingud, korteriühistud, riigi- ja kohaliku omavalitsuse asutused, aga ka paljud muud juriidilised isikud erinevate õiguslike vormidega.

Kõigi juriidiliste isikute üle peab arvet Tartu Maakohtu registriosakond, mis kuulub Justiitsministeeriumi haldusalasse. Registriosakond kannab registrisse uued isikud, kustutab tegevuse lõpetanud isikud ning hoiab silma peal, et kõik Eesti juriidilised isikud tegutseksid vastavalt riigis kehtivatele reeglitele.

Majandusaasta aruande esitamine on kohustuslik kõigile Eesti raamatupidamiskohustuslastele ja aruanne tuleb esitada igal tegevusaastal.

Juriidilise isiku majandusaasta pikkuseks on tavaliselt 12 kuud ja enamasti on majandusaastaks kalendriaasta. Enamikel juriidilistel isikutel (majandusaastal 2023 – 98,6%) lõppeb majandusaasta kalendriaasta viimase päevaga, seega on nende aruande esitamise tähtaeg järgmise aasta juuni viimane päev ehk 30. juuni, mis sel aastal langeb pühapäevale. Seetõttu loetakse tänavu õigeaegselt esitatuks ka aruanded, mis saabuvad registriosakonnale 1. juulil 2024.

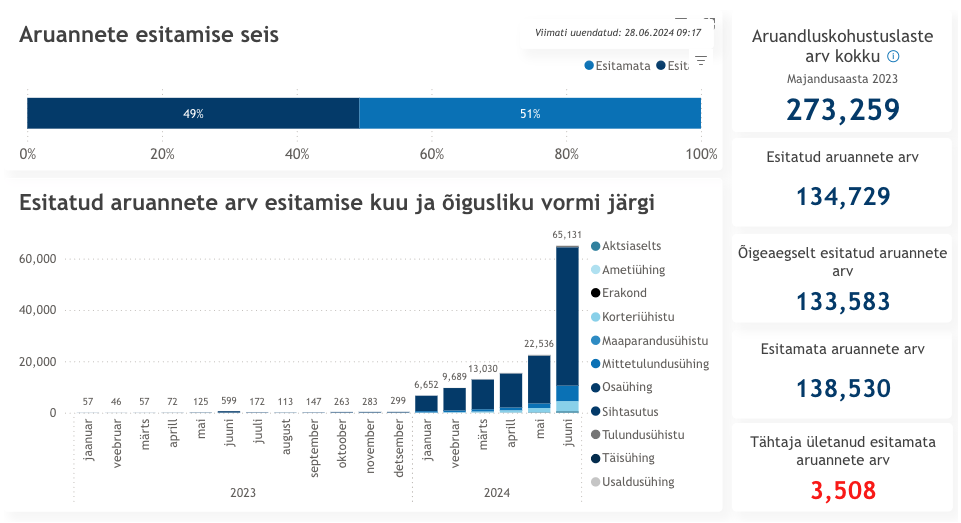

E-äriregistri andmetel oli täna, 28. juuni hommikul veel esitamata ligi 51% oodatavatest aruannetest.

Huvitava faktina toob e-äriregister välja, et kõige innukamad aruannete esitajad on esimese viie kuu jooksul olnud uued juriidilised isikud, kelle jaoks on käesolev aasta esimene kord majandusaasta aruannet esitada.

Kui esmakordsete aruande esitajate seas oli aruande 31. maiks ära esitanud 31,5%, siis ülejäänud kohustuslaste seas oli esitamise osakaal 24,5%.

31. maiks oli esitanud oma aruande 25,2% kõigist aruandekohuslastest. See on läbi aastate kõrgeim protsent ning võrdluses eelmise aasta sama ajaga on esitatud 4,5% võrra rohkem aruandeid.