2022. aasta talvise majandusprognoosi kohaselt kasvab ELi majandus pärast 2021. aasta märkimisväärset 5,3%-list kasvu 2022. aastal 4,0 % ja 2023. aastal 2,8 %. Euroala majanduskasv peaks 2022. aastal olema samuti 4,0% ning kahanema 2023. aastal 2,7%-ni. EL tervikuna saavutas pandeemiaeelse SKP taseme 2021. aasta kolmandas kvartalis ja prognooside kohaselt jõuavad kõik liikmesriigid selle verstapostini 2022. aasta lõpuks.

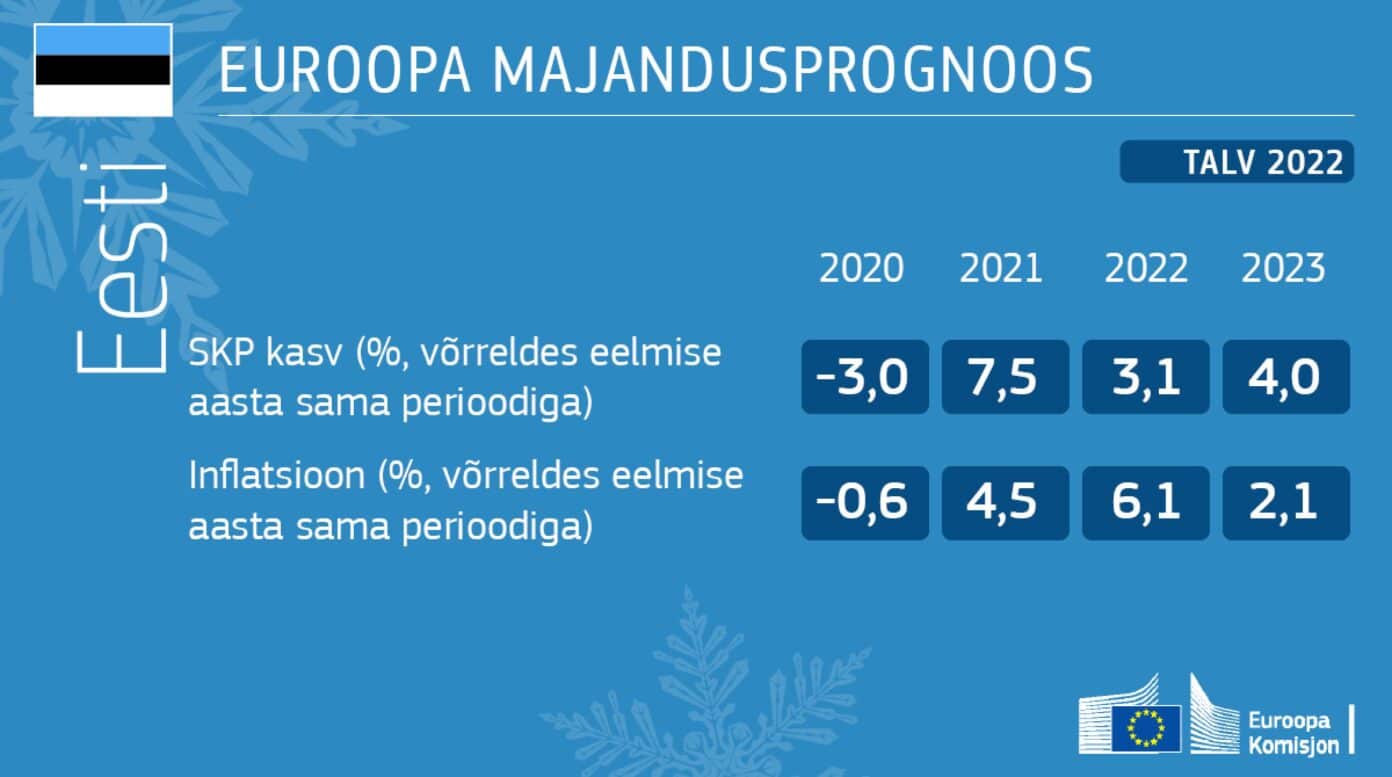

Eesti SKP kasvuks jääb komisjoni hinnangul 2021. aastal 7,5%, sel aastal 3,1% ja järgmisel 4%. Kiire taastumine 2020. aasta madalseisust toimub tänu eratarbimisele, mida toetavad soodsad tingimused tööturul ja pensionifondi II samba väljamaksed. Majanduse taastumisele aitavad kaasa ka investeeringud nii era- kui avalikus sektoris, sealhulgas ELi toetused. SKP kasvu näitajat on võrreldes komisjoni sügisprognoosiga (9%) korrigeeritud allapoole, eelkõige SKP tegelike tulemuste korrigeerimise tõttu eelmise aasta esimeses pooles. Kasv aeglustub ka kõrgete energiahindade ja tarneahelate jätkuvate kitsaskohtade tõttu. Inflatsioon prognoosi kohaselt jätkub, jõudes 2022. aasta keskmisena 6,1% juurde (4,5%-lt 2021. aastal). Selle põhjuseks on energiakandjate hinna tõus, mis kandub üle ka teiste kaupade ja teenuste hindadesse. Inflatsiooni taandumist 2% juurde oodatakse 2023. aasta lõpuks energiaturgude normaliseerudes.

Majanduskasv kogub hoogu

Pärast majandustegevuse eelmise aasta kevadel alanud ja varasügisel jätkunud jõulist elavnemist, aeglustus ELi majanduskasv 2021. aasta viimases kvartalis hinnanguliselt 0,4%-ni võrreldes kolmanda kvartali 2,2%-ga. Kuigi aeglustumist prognoositi juba 2021. aasta sügise majandusprognoosis, oli aeglustumine prognoositust järsem. Selle taga on eelkõige COVID-19 nakatumiste kasv, kõrged energiahinnad ja jätkuvad tarnehäired.

Majandusvolinik Paolo Gentiloni ütles: „Euroopa majandust on sel talvel jahutanud omikroni kiire levik ning energiahindade tõusust ja pidevatest tarneahela häiretest tingitud inflatsiooniralli. Kuna need mõjud peaksid järk-järgult leevenema, prognoosime, et majanduskasv kiireneb taas juba sel kevadel. Hinnasurve püsib tõenäoliselt tugevana kuni suveni, pärast seda aga peaks inflatsioon aeglustuma, kuna energiahindade kasv pidurdub ja tarneraskused vähenevad. Ebakindlus ja riskid on aga endiselt suured.“

Kasvu kujundab endiselt pandeemia ning surve paljude ELi riikide tervishoiusüsteemidele on suurenenud, samuti on haigestumise, ennetava karantiini või hoolduskohustuste tõttu tekkinud töötajate nappus. Ka logistika ja tarnimise kitsaskohad, sealhulgas pooljuhtide ja mõnede metallkaupade nappus, jäävad vähemalt aasta esimesel poolel tootmist mõjutama. Samuti eeldatakse, et energiahinnad jäävad kõrgeks sügisprognoosis eeldatust pikemaks ajaks, mis pärsib majanduskasvu pikema aja jooksul ja suurendab inflatsioonisurvet.

Prognoosis eeldatakse, et praeguse nakkuslaine mõju majandusele on lühiajaline. Majandustegevus peaks hoo taas sisse saama, seda ka seetõttu, et tarnetingimused normaliseeruvad ja inflatsioonisurve on mõõdukas. Kui jätta kõrvale lühiajaline ebastabiilsus, siis on praeguse kasvufaasi põhialused jätkuvalt tugevad. Seda peaks toetama jätkuvalt paranev olukord tööturul, kodumajapidamiste säästud, endiselt soodsad rahastamistingimused ning taaste- ja vastupidavusrahastu täielik kasutuselevõtt.

Inflatsioon on oodatust kiirem

Inflatsiooniprognoosi on sügisega võrreldes märkimisväärselt ülespoole korrigeeritud. Selle taga on kõrged energiahinnad, aga ka inflatsioonisurve laienemine teistele kaubakategooriatele.

Pärast eelmise aasta neljanda kvartali rekordilist 4,6%-list inflatsioonimäära prognoositakse, et see suureneb 2022. aasta esimeses kvartalis 4,8%-ni ning püsib kuni kolmanda kvartalini üle 3%. Kuna tarnepiirangutest ja kõrgetest energiahindadest tulenev surve aeglustub, peaks inflatsioon aasta viimases kvartalis langema 2,1 %-ni. 2023. aastal langeb see allapoole Euroopa Keskpanga 2% eesmärki.

Kokkuvõttes peaks inflatsioon euroalal suurenema 2,6%-lt 2021. aastal (2,9% ELis) 2022. aastal 3,5%-le (3,9 % ELis) ning langema 2023. aastal 1,7%-le (1,9%-le ELis).

Ebakindlus ja riskid on endiselt suured

Kuigi pandeemia mõju majandustegevusele on aja jooksul nõrgenenud, võivad jätkuvad piirangud ja pikaajaline tööjõupuudus majandustegevust pärssida. Samuti võivad need häirida kriitiliste tarneahelate toimimist oodatust kauem. Seevastu nõudluse aeglasem kasv lähiajal võib aidata lahendada pakkumise kitsaskohti eeldatust mõnevõrra varem.

Samas võib kodumajapidamiste nõudlus kasvada oodatust kiiremini, mida juba nähti majanduse taasavamisel 2020. aastal, ning taaste- ja vastupidavusrahastust toetatavad investeeringud võivad anda tegevusele tugevama hoo.

Inflatsioon võib osutuda oodatust kiiremaks, kui kulusurve kandub tootjahindadelt tarbijahindadele prognoositust suuremal määral, suurendades teise ringi mõjude riski.

Ida-Euroopa geopoliitilised pinged suurendavad märkimisväärselt majanduskasvu ja inflatsiooniväljavaateid ohustavaid riske.

Taust

2022. aasta talvise majandusprognoosiga ajakohastatakse 2021. aasta sügisest majandusprognoosi, mis esitati 2021. aasta novembris. Selles keskendutakse SKP ja inflatsiooni arengule kõigis ELi liikmesriikides.

Euroopa Komisjon avaldab igal aastal kaks täiemahulist prognoosi (kevadel ja sügisel) ning kaks vaheprognoosi (talvel ja suvel). Vaheprognoosides käsitletakse kõigi liikmesriikide aastast ja kvartali SKPd, inflatsiooni nii käesoleval kui ka järgmisel aastal ning ELi ja euroala koondnäitajaid.

Euroopa Komisjoni järgmine majandusprognoos avaldatakse 2022. aasta mais.

Vaata ka: 2022. aasta talvine majandusprognoos (terviktekst, inglise keeles)