2018. aasta saabudes on taaskord sobiv hetk vaadata üle, mis on toimunud ja toimumas II samba tasude ja tootlustega. Enne statistika juurde minemist toome välja mõned muudatused, mis regulatsiooni poole pealt tasude valdkonnas 2018. aastal jõustusid.

Alates 2018. aasta 1. veebruarist sõltuvad pensionifondide tasud lisaks fondivalitseja poolt hallatavate II samba fondide mahtudele ka fondide investeeringutest. Meeldetuletuseks, et pensionifondide valitsemistasu peab langema 10% võrra igas järgnevas 100 miljoni euro vahemikus, sealjuures on arvestuses kõik sama fondivalitseja II samba pensionifondide mahud kokku liidetuna. Uue elemendina hakkas 2018. aastal kehtima reegel, kus allahindluse määr langes seniselt 10%lt 15%le konservatiivsetele pensionifondidele ja nendele fondidele, mille vara võib investeerida kokku rohkem kui 30% ulatuses teistesse fondidesse ja krediidiasutuste hoiustesse. Ülejäänud kohustuslike pensionifondide suhtes säilis seni kehtinud allahindluse määr, mis on 10%.

Valitsemistasu sidumine investeeringutega peaks pensionifonde motiveerima tegema rohkem otseinvesteeringuid (sh Eestisse) ja vähendama investeeringuid teistesse investeerimisfondidesse. Ühest küljest vähendab see fondi arvelt tehtud kulusid, kuna väheneb kas pensionifondi enda valitsemistasu või teiste investeerimisfondide tasud. Teisest küljest võimaldab see teatud määral fondi tasudes eristada fondi investeerimisstrateegiat (nt aktiivselt juhitud fondid saavad vajadusel võtta kõrgemat tasu).

Alates 2018. aastast tuleb II samba fondide kohta avaldada jooksvad tasud ja vara käibe suhtarv. Jooksvad tasud esitatakse kalendriaasta kohta ja need sisaldavad kõiki II samba fondi arvelt võetud kulusid (nt valitsemistasu, tehingutasud jm), kuid samuti ka nende investeerimisfondide tasusid, kuhu pensionifondid oma varasid investeerivad. Vara käibe suhtarv näitab kui suur osakaal on fondi varadest aasta jooksul fondis vahetunud.

Pensionifondide valitsemistasud ja tootlused

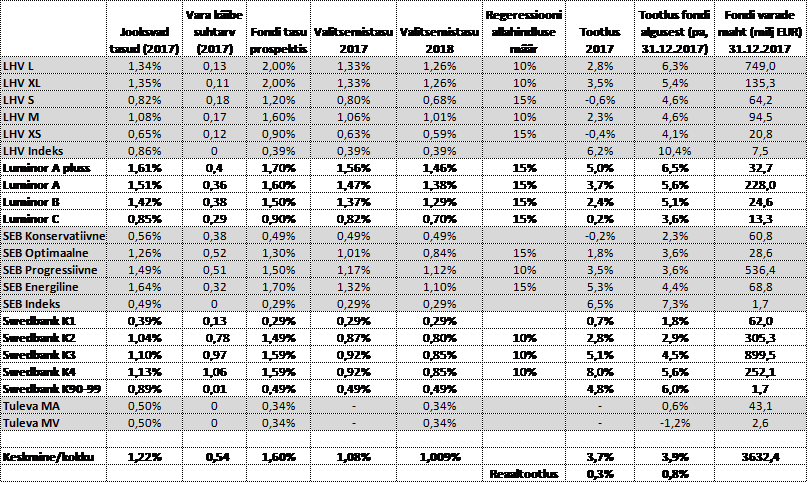

Keskmine II samba valitsemistasu langeb alates 2018. aasta 1. veebruarist 1,009%ni seniselt 1,08%lt. Tulemus langeb küll kokku varasema prognoosiga, kuid samas oli ka lootust, et keskmine langeb esmakordselt alla 1%. Madalaima tasuga fondivalitseja on Tuleva 0,34%ga, kuid neil on ka ainult passiivsed indeksfondid. Tulevale järgneb Swedbank 0,82%ga, ülejäänud fondivalitsejate keskmised tasud on veel üle 1%.

Tasude võrdlemisel on valitsemistasudest veelgi olulisemad nn jooksvad tasud, kuna need sisaldavad fondi kõiki kulusid. 2017. aastal oli keskmine jooksev tasu 1,22% ehk 0,14 protsendipunkti võrra kõrgem keskmisest valitsemistasust. See tulemus on oodatust mõnevõrra väiksem, kuna pigem oli levinud arusaam, et kõik kulud kokku võivad olla oluliselt kõrgemad valitsemistasude numbrist. Jooksvate kulude 2018. aasta numbrid tulevad tagantjärgi tegelike andmete põhjal 2019. aastal.

Keskmine nominaaltootlus oli 2017. aastal 3,7% ja reaaltootlus 0,3%. Tulemus jääb mõnevõrra alla II samba pikaajalisele keskmisele, mis on vastavalt 3,9% ja 0,8%. Oluline on teada, et kõik pensionifondide avalikustatavad tootlused on nö puhastootlused ehk kõik tasud on nendest juba maha arvestatud.

Täpsemat statistikat fondide lõikes on võimalik uurida alljärgnevast tabelist.

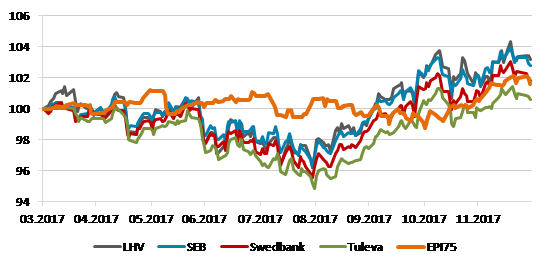

Kuidas on läinud indeksfondidel?

2016. aasta lõpp ja 2017. aasta esimene pool oli ka madalate tasudega indeksfondide turule tulemise aeg. Indeksfondid investeerivad peamiselt aktsiatesse ja nende portfelli aktiivselt ei juhita. Erandiks on Tuleva Maailma Võlakirjade pensionifond, mis investeerib ainult võlakirjadesse. Swedbanki K90-99 fond on ainus omalaadne turul, sest on oma olemuselt elutsükli fond, mis on eelkõige suunatud 1990-1999 sündinutele. Elutsükli fond tähendab, et aja jooksul pensioniea lähenedes fondi aktsiate osakaal väheneb ja võlakirjade osakaal suureneb.

Indeksfondid on võrreldavad agressiivsete pensionifondidega, sest nende potentsiaalne aktsiaosakaal on sama suur. Järgneval joonisel on toodud indeksfondide osakute puhasväärtuse (NAV) ja EPI75 indeksi muutused perioodil 01.04.2017-31.12.20171. Indeksfondide NAVi muutus on oluliselt volatiilsem võrreldes keskmise agressiivsete fondide indeksiga (EPI75), mille peamise kaalu annavad aktiivselt juhitud pensionifondid. Kuigi indeksfondide NAVi dünaamika oli eelmisel aastal suhteliselt sarnane, on tulemused siiski erinevad.

Kokkuvõttes on riskialtimatel pensionikogujatel nüüdsest suurem fondivalik. Oluline on siiski arvestada, et lühiajalised tulemused ei pruugi peegeldada pikaajalist tulemust ja ainult siintoodud võrdluse pealt ei tohiks kindlasti teha fondi valiku otsust. Rahandusministeerium paneb praegu kokku oma traditsioonilist pensioniaasta ülevaadet, kust huvilised leiavad kokkuvõtvat statistikat kõikide pensionisammaste kohta. Ülevaade valmib märtsis.

1Perioodi alguseks on valitud viimase indeksfondi turule tulemise aeg.