Eestil on seni läinud majanduses hästi. Isegi niihästi, et vaatamata Euroopa ühele kõige raskemale kukkumisele finantskriisiajal jäime Euroopa kõige jõudsamalt edeneva majandusega riikide esiritta. Paraku ei pruugi meil edaspidi niisama hästi enam minna. Maailm on möödunud 30 aastaga väga palju muutunud, muutunud oleme ka meie.

Kuid üks asi ei ole seejuures siiski muutunud: keskmine eestlane tahab end jätkuvalt võrrelda keskmise soomlasega või kui ta on ambitsioonikam, siis ka rootslasega. Paraku jääme neis võrdlustes naabritele rohkem alla, kui see igapäevases elus välja paistab.

Kui aga jälgida meie sisepoliitilisi vaidlusi, siis tundub, et see meid eriti ei häiri, ja tekib kahtlus, kas me oleme ikkagi lõpuni või üldse aru saanud, mida tähendas president Toomas Hendrik Ilvese aastaid tagasi öeldud lause: see, mis tõi meid siia, ei vii meid enam edasi. Või oleme selle üldse tähelepanuta jätnud.

Üheks põhjuseks võib siin olla usk, et kui meil on seni hästi läinud, siis läheb meil hästi ka edaspidi ja Ilvese väide pole õige.

Teisest küljest nõuaks aga selle väite õigeks tunnistamine ka muutuste vajaduse tunnistamist. Paraku on küsimus vajalikest muutustest (nt toimetulemine demograafilisest olukorrast, kliimast ja oskustööjõust tingitud probleemidega) – kui kosmeetilised parandused (see, mis hetkel segab või hääli toob) välja jätta – juba paarkümmend aastat laualt maas, ja me kas ei näe nende vajadust või pole meil nende läbiviimiseks ei tahet ega ka võimekust.

Eesti majanduskeskkonna korraldamise suutlikkusele mõeldes tuleb esimesena pähe küsimus: miks oleme olnud majanduslike vapustuste vastu vähem kaitstud kui enamik arenenud riike, olgu nad suured või väikesed? Kukkus ju meie majandus finantskriisi ajal kordades enam kui Euroopa Liidu keskmine ja nüüd oleme üle aasta pidanud toime tulema Euroopa keskmisest kaks korda kõrgema inflatsiooniga.

Aga kogu maailma viimase 60 aasta arengulugu vaadates järgneb sellele küsimusele teine pärimine: kuidas on Eestil sellele vaatamata õnnestunud jääda maailma kõige jõudsamalt edeneva majandusega riikide hulka? Nende seas me oleme ja ega SEB Baltimaade korporatiivpanganduse juht Anders Larsson võtnud laest arvamust, et Eesti töötajad võivad lähiajal hakata saama kaks korda suuremat tasu kui praegu. Kuid ega tema arvamuse teine pool, et selleks peab Eesti majandus muutuma, polnud samuti laest võetud.

Mis ikkagi põhjustab sellist olukorra tajumise erinevust? Arvan, et eelkõige tunneme puudust nn suurest pildist, selle sügavusest – mõtestatud teadmisest sellest, kuidas on maailm muutunud viimastel kümnenditel ja milliseks ta eelolevatel kümnenditel võib muutuda ning kuidas see kõik on seostunud ja võib edaspidi seostuda meie arenguga. Meil on vaja seda teada, et paremini hinnata saavutatut ja seda, mida meil tuleks teha, et suudaksime neis muutustes end järjest tugevamale positsioonile nihutada ja võitjatega kaasa minna.

Kui joonistada välja maailma kõikide riikide viimase 60 või 30 aasta arengukõverad, ilmneb, et mõne maa kestvat edu tuleb reaalses maailmas ette väga harva ning ainult siis, kui see maa pole mitte ainult suutnud oma olemasolevaid võimalusi parimal kombel ära kasutada, vaid on ka ise edu saavutamiseks paremaid tingimusi loonud.

Edu saab loomulikult hinnata mitmel moel ja nii tulebki toimida, sest ühe sobiva mõõdupuu kasutamisel on end väga kerge ära petta. Nii oleks kõige lihtsam ning ka rõõmustavam mõõta meie edu, võrreldes meie tulemust maailma või Euroopa Liidu keskmiste näitajatega. Paraku ei võistle me maailma keskliigas, vaid kõrge arenguga riikide seas.

Globaliseerumine ei kergita kõiki paate

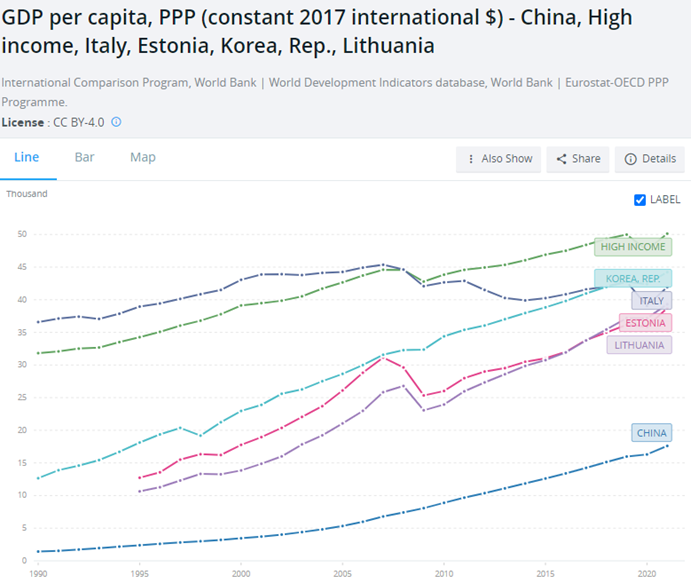

2021. aastal jäid raha ostujõudu arvestades (ostujõud siin ja edaspidi 2017. aasta stabiilsetes rahvusvahelistes dollarites ostujõu pariteedi alusel) Eesti inimese kohta tulevast 38 000 dollari suurusest ostujõust 4000 – 15 000 dollari võrra maha üheksa euroliidu riiki; hispaanlastel oli meiega võrdne ostujõud, aga ülejäänud 16 riigis tuli inimese kohta sisetoodangut mõnevõrra või väga palju enam. Neist kaheksat – Luksemburgi, Taanit, Hollandit, Austriat, Rootsit, Saksamaad, Belgiat ja Soomet – võib pidada inimese kohta 48 000 dollarist suurema sisetoodangu tõttu tõeliselt rikkaks. Samas on küsitav, kas elaniku kohta 102 000-dollarilise SKTga Iirimaad saab Euroopa keskmisest madalamale jääva individuaalse tarbimistaseme tõttu pidada tõeliselt jõukaks riigiks.

Tõsiasja, et raha ostujõudu arvestades on meie areng olnud muljet avaldav, pole võimalik eitada: kasvasime veerand sajandiga 12 700 dollarilt 38 200 dollarile, see on kolm korda, ja jõudsime ostujõudu arvestades 42 protsendilt 87 protsendile ühenduse keskmisest. Aga kui vaadata ka kõige rikkamate riikide, näiteks Rootsi poole, oli tulemus samuti hea – kasvasime 37 protsendilt 72 protsendile. Samas ei olnud me ostujõu suurendamisel kõige edukamad. Juba neli aastat tagasi läks meist mööda 1995. aastal 2000 dollarit taga olnud Leedu ja edestas meid 2021. aastal 500 dollariga.

Kuid vaatamata tuntavatele erinevustele on Euroopa Liit ainuke suur piirkond maailmas, kus ostujõu ühtlustumine riikide vahel on ka rahas märgatav. Mujal kipub vahe rikaste ja vaeste riikide vahel pigem suurenema. Globaliseerumine, mis pidi nagu tõus kõiki paate kergitama, pole seda seni teinud. Meil tuleb edu saavutamiseks teha rohkem ja päris kindlasti ka selliseid asju, mida me varem vajalikuks ei pidanud.

Kuid peamine põhjus, miks me ei saa oma positsiooniga rahul olla, on see, et majandusliku edu hindamine ostujõu pariteedi järgi ei arvesta üldsegi seda, et turul müüakse kaupu ja teenuseid, ning mis eriti tähtis, ka tehnoloogiaid ja tehnoloogilisi seadmeid, nominaalse raha, mitte ostujõu pariteedi alusel dollarite eest, ning et mida kõrgemale tehnoloogilisele tasemele me jõuame, mida jõukamaks me saame ja mida ulatuslikumalt me muu maailmaga suhtleme, seda tähtsamaks muutub meile rikkus nominaalses rahas. Paraku on erinevus meie nominaalses ja ostujõu pariteeti arvestavas vääringus oluline.

Kuid peamiseks põhjuseks, miks selline olukord püsib, on madalama nominaalse SKTga riikide tehnoloogiline mahajäämus, koht väärtusahelas ja eelkõige vahe ületamiseks vajalike investeeringute, innovatsiooni ebapiisavus. Rahvusvahelises konkurentsis on odavus seni meile kasuks tulnud, kuid selle üle, kas ja kuivõrd see meile ka tulevikus kasuks tuleb, on praegu viimane aeg tõsiselt mõtlema hakata.

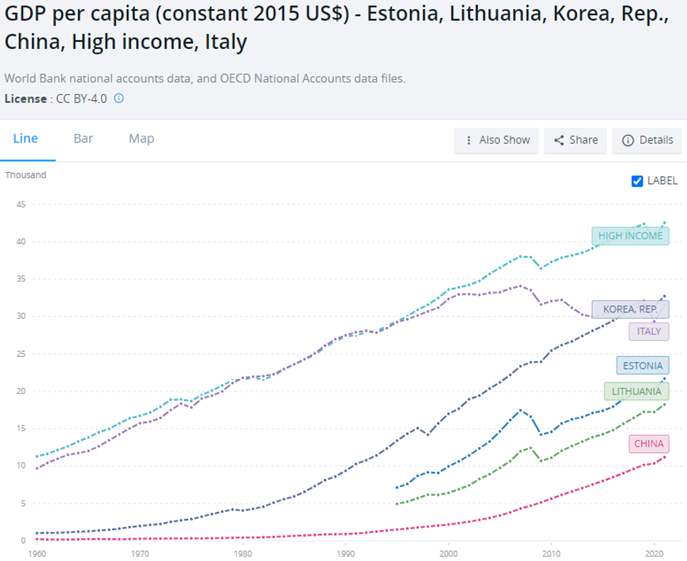

Ehkki Eestis on kogu aeg rõhutatud, et me ei tohi elada järeltulevate põlvkondade arvel, näitab meie senine areng siiski vastupidiselt, et olemegi elanud järeltulevate põlvkondade arvel ja jätnud tulevikus toime tulemiseks vajalikud investeeringud erinevatel põhjendustel tihti tegemata. Andmed näitavad, et 1995. aastal oli ühe elaniku kohta tulev nominaalne 7100 dollari suurune SKT (konstantsetes 2015. aasta rahvusvahelistes dollarites) Eestis võrdne maailma keskmisega, Euroopa keskmisest (23 000) kolm korda ja jõukuselt neljanda Euroopa Liidu liikmesriigi Rootsi 34 600 suurusest SKTst viis korda väiksem.

Püüe saada jõukast tõeliselt jõukaks

Ülemöödunud aasta lõpetasime 21 400 dollariga maailma 10 600, Euroopa Liidu 33 000 suuruse keskmise ja Rootsi 53 700 vastu. Olime veerand sajandiga, nagu ostujõu pariteeti arvestadeski, saanud kolm korda rikkamaks ja jõudnud maailmas jõukate riikide hulka. Meie vahe Rootsiga oli kahanenud viielt korralt 2,5-kordseks.

Kui aga minna suhtarvudelt nominaalse raha juurde, on pilt mõnevõrra teistsugune: kui ostujõudu arvestades vähenes Eesti ja Rootsi vahe veerand sajandiga 21 400 dollarilt 14 800 peale, siis nominaalset raha arvestades suurenes Eesti mahajäämus Rootsist 27 500 dollarilt 32 600 dollarile.

Sellele vastupidistele dünaamikale mõeldes tulebki tahtmatult pähe küsimus, kas see, et oleme ostujõus jõudnud juba Lõuna-Korea 2015. aasta tasemele, on tulnud meie pikaajalisele arengule kasuks või mitte. Milline oleks optimaalne suhe nominaalse raha teenimise ja ostujõu suurendamise vahel? Ehk lihtsamalt: kas ja missugusel moel kehtib ka majanduses nn mehaanika kuldreegel, mis ütleb, et niipalju kui võidetakse jõus, kaotatakse tee pikkuses? Lisaks sellele oleks vaja teada vastust ka järgmisele küsimusele. Kus on majanduses täiendava edu võti siis, kui üldtuntud reeglitest kinni peetakse?

Mingi vastuse saab nendele küsimustele leida kõigi maailma 200 riigi viimase 30–60 aasta arengulugu jälgides. Meile konkurentidena huvi pakkuvaid riike pole kuigi palju – umbes 40 enam-vähem ühesuguse per capita SKTga maad ja neistki saab kasvutrendide alusel eristada ainult viit riiki: Lõuna-Koread, Maltat, Eestit, Tšehhit ja Leedut, kelle puhul ostujõud on aegamööda, kuid üsna järjekindlalt lähenenud rikaste riikide keskmisele.

Võib tähele panna, et selles väikeses, kõige edukamate järeletrügijate grupis on toimunud ostujõu üsna tuntav ühtlustumine. Kui 1995. aastal oli selle grupi kõige jõukama ja vaesema riigi vahe üle 12 000 dollari ning grupi kõige rikkamat omakorda eraldas rikaste keskmisest 34 000 dollarist samuti 12 000, siis nüüd mahtusid 12 000 dollari suurusesse vahemikku nii rikaste riikide keskmine kui ka kõige madalama ostujõuga järeletrügija.

Aga tegelikus rahas mõõdetuna on ka siin olukord tunduvalt teistsugune kui ostujõus. Viiest potentsiaalsest järele rühkijast oli 2021. aastaks rikaste 42 000 dollari suurusele keskmisele jõudsalt lähenenud ainult Lõuna-Korea. 1995. aastal oli Lõuna-Korea vahe rikaste keskmisega 16 000 dollarit. Sloveenia oli Lõuna-Koreaga üsna samal tasemel ning ega Tšehhi ja Maltagi neist kaugele maha jäänud. Eesti ja Leedu olid aga oma 7000 ja 5000 dollari suuruse SKTga elaniku kohta ja 22 000 – 24 000 dollari suuruse mahajäämusega selged autsaiderid.

Tänaseks on Lõuna-Korea oma nominaalset mahajäämust rikaste keskmisest 7000 dollari jagu ehk peaaegu pooles ulatuses vähendanud, 2500 dollari võrra on keskmisele ligemale jõudnud ka tugevalt kõikuva kasvutrajektooriga Malta ning 1000 dollari võrra Eesti. Leedu vahe on jäänud muutumatuks, kuid sloveenidest on rikkad riigid vastavalt 2000 ja tšehhidest 4000 dollari võrra ees ära libisenud.

Aga suhtarvudes on pilt rõõmsam: 27 aastat tagasi jäime rikaste keskmisest maha neli korda, nüüd ainult kaks korda. Paraku ei muuda see rõõmsam pilt olematuks tõsiasja, et kui Lõuna-Korea on suutnud oma mahajäämust rikastest riikidest vähendada ja senise, 1980. aastal alanud arengutrajektoori jätkumisel võivad nad loota tõeliselt rikaste riikide hulka jõudmisele, siis meie kasvutrendi pikendamine meid rikastele lähemale ei vii. Miks?

Tundub, et jõukate ja tõeliselt jõukate riikide vahel on kuskil mingi majanduslik helibarjäär, mida ei ole niisama lihtne ületada. Barjäär, mille suunas on üksikud riigid mingil ajamomendil suutnud läbida küll 75 protsenti teest, kuid kust edasi liikumiseks läheb vaja midagi muud kui sinna jõudmiseks.

Tundub, et selleks “muuks” on niisugune teaduslik ja tehnoloogiline võimekus, mida saab osta või luua üksnes siis, kui suudad teenida keskmisest enam just reaalset, mitte ostujõu pariteedi alusel raha. Ehk lihtsamalt öeldes, selleks tuleb hakata lähenema järjekindlalt kõige arenenumate maade arenduseks minevate investeeringute tasemele ja teha seda mitte vähem efektiivselt.

Tõsi, selles väites pole midagi uut, nagu ei saa uudiseks olla ka see, et me sellest küsimusest alatasa vaikselt kõrvale hiilime ja oma sellist teguviisi ostujõu pariteedi järgi arvutatud SKT kasvuga õigustame. See on ka mõistetav, sest helibarjääri ületamiseks vajalikku raha on võimalik saada ise rohkem säästes ja investeerides, partnereid leides, nendega olulisel määral koostööd tehes, laenates. Ühesõnaga, läbi selliste tegevuste, millest me eriti palju rääkida ei taha.

Kuigi majanduse arendamises ei saa vähendada väliskapitali kaasamise olulisust, pole maailmast leida häid näiteid, et keegi teine üksi oleks mõne maa sellest helibarjäärist üle vedanud. Võõrad ettevõtjad ei saagi seda teha, sest oluline osa on siin kinni mistahes maa õigus- ja komberuumis, hariduses ja teaduses.

Lõuna-Korea kulutas 2020. aastal SKTst arengule 4,8 protsenti ja pole viimase 25 aasta jooksul kunagi kulutanud alla kahe protsendi. Meie alustasime 25 aastat tagasi poolest protsendist ja oleme mööda küürakat trajektoori jõudnud 1,8 protsendi juurde. Ka on nad meist julgemini laenu kasutanud: nende üldine laenukoormus on kaks korda kõrgem kui meil.

Seda, millistele vaaladele LõunaKorea majandus toetub ja mille poolest nende majanduspoliitika meie omast erineb, teame küllaltki hästi. Teame ka seda, et Lõuna-Korea tee ei sobi meile juba seetõttu, et kuulume Euroopa Liitu, kus on omad mängureeglid, ja tähtsusetu pole ka see, et oleme neist mitukümmend korda väiksemad.

Palgatõus suurem kui mujal Euroopas

Kuid sellele vaatamata oleks ka meil aeg hakata aru saama, et tänased investeeringud ei ole järgnevate põlvkondade arvel elamine, vaid nende heaks pingutamine. Et eduks kriitiliste investeeringute tarvis tuleb kasutada nii enda säästusid kui ka võlga ja ilmselt rohkem, kui me seni seda teinud oleme.

Me ei või seisma jääda isegi siis, kui lepiksime oma praeguse kohaga kõrge sissetulekuga riikide seas. Maailma kõikide riikide stabiilses väärtuses kajastatud majanduskasvu graafikuid läbi 30 või 60 aasta jälgides võib esimesel pilgul küll täheldada viimastel kümnendite suurt majanduskasvu, kuid detailsemal olukorraga tutvumisel ka seda, et rikaste riikide klubi ülemisest poolest on tunduvalt lihtsam välja langeda kui sinna jõuda.

Teiseks võib nominaalse ja ostujõu graafikutest näha ka seda, et kuigi “odava maa” staatus on paljudel riikidel aidanud oma nišis püsima jääda ning ka ostujõudu suurendada, pole see neid aastakümnete jooksul eriliselt, kui üldse, viinud rikastele riikidele lähemale. Pigem vastupidi.

Olgu siin vahemärkusena öeldud, et täna meid nii väga häirivast inflatsioonist ja sellega kaasnevast palgatõusust võib saada tegur, mis sunnib meid üpris tõhusalt ja senisest kiiremini odava maa staatusest välja tulema. Seda loomulikult siis, kui piisavalt suur osa meie majandusest selle käigus ellu jääb. Võib-olla see ongi see koht, kust “see, mis meid siia tõi, meid enam edasi ei vii”?

Tundub, et oleme ajaloolt lisaks halvale ka mõne õnneloosi saanud. Mõelgem hetkeks sellele, kuidas on Eestis vaatamata igasugustele hoiatustele ja kasinusmeetmetele inimeste töötasud juba 30 aastat kasvanud sellises tempos, nagu need on kasvanud. Eestis on ju netopalk suurenenud viimase kümmekonna aasta jooksul 85 protsenti, samal ajal kui Euroopa Liidus keskmiselt ainult 20 protsenti ja Soomes 16 protsenti.

Üheks põhjuseks on siin olnud loomulikult konkurents tööjõu pärast Soomega, kuid viimasel ajal paistab järjest olulisemat osa mängivat ka teine, lootustandvam põhjus: Eesti infotehnoloogia sektori kiire areng. Kui vaadata SKT kujunemise andmeid tegevusalade lõikes, paistab üldise suhtelise stabiilsuse taustal välja infotehnoloogia sektori panuse kahekordistumine viimase kümnendi jooksul. Ja seda olukorras, kus Eestis ei ole aastakümneid suudetud koolitada sektori arenguks vajalikke õpetajaid. Eriti üldhariduskoolidele. Tõsi – infotehnoloogias on uks avatud välisspetsialistidele, kuid samas pole täiendavalt suurt midagi tehtud nende sobitumiseks meie ühiskonda – meil pole ju ajutiselt siia tulevate töötajate tarvis piisavalt rahvusvahelisi lasteaedu ja koole või oskust võõramaalaste lapsi olemasolevasse haridusasutuste võrgustikku suunata.

Kui tahame majanduslikult suureks kasvada, peaksime vaatama teiste väikeste rikkaks saanud riikide poole ning mõtlema, miks üliedukas Singapur seadis möödunud aasta suvel sisse viieaastase, pikendatava viisa kõikidele talentidele. Sellise viisa, mis sisaldab ka tunnustatud talendi pereliikmete viisat ja abikaasa tööluba. Peame meeles pidama ka seda, et Heritage Foundationi poolt kõige kapitalistlikumaks loetava riigi, Singapuri majanduses ei ole ühtegi valdkonda, kuhu nad ise alguses ei oleks vajalikul määral panustanud (päris alguses said nad raha kohustuslikust siselaenust töötasudelt), ning et nii nad ongi ise panustades ja maailmast kapitali kaasates liikunud 60 aasta jooksul samm-sammult õmblustööstuse allhankijast tänastesse tipptehnoloogiatesse ja maailma majanduslikku tippu.

Meie aga ei suuda isegi sotsiaalmaksu selliselt reformida, et see ei maksustaks ülemääraselt tööjõumahukat IT- ja teisi tehnoloogiasektoreid ning seaks pensionideks minevale sotsiaalmaksu osale lae. Loomulikult on selleks vaja kogu meie pensionikorraldus algusest lõpuni korralikult läbi mõelda ja arvutada. Seda peame tegema niikuinii, kui tahame suurendada rahvuslikku pikaajalise raha osa tulevikuinvesteeringutes, nagu seda teevad meie rikkad naabrid Põhjalas, mitte seista sajandi keskpaigas lõhkise küna ees.

Lisaks peame endale selgeks tegema ka selle, milline saab praeguses ja oodatavas demograafilises olukorras olla riigi osa ning milline peab olema iga inimese isiklik vastutus oma toimetuleku kindlustamisel. Samuti arvestama, et vajalike muudatuste läbiviimiseks kulub aastakümneid. Siinjuures peaksime hakkama mõtlema pensioniks kõrvale pandud rahale kui ressursile, mida saab kasutada sellisteks investeeringuteks, mis võimaldaks meil rikastele riikidele samas tempos lähenema hakata, kui see on toimunud näiteks Lõuna-Koreas.

Oskus tajuda oma tugevusi ning need ära kasutada

See, kui vähe Eestis tulevikule osatakse või peetakse vajalikuks mõelda ning kui vähe oskame enda huvides pensionivarasid kasutada, ilmneb vast kõige paremini tõsiasjast, et 2019. aastal moodustasid pensionivarad OECD riikides kokku 90 protsenti SKTst. 20 riigis oli nende suhe suurem kui Eestis, ulatudes Taanis üle 200 protsendi. Meiega võrdse või väiksema suhtega oli aga 17 riiki alates meiega samal, ligikaudu veerandi SKT tasemel olevast Mehhikost ja lõpetades olematu osatähtsusega Kreekaga. On oht, et kui me ei loo oma edasiseks arenguks kõiki vajalikke tingimusi, jääb ka meie paarikümne aasta pikkune IT-edu sama ajutiseks kui nii mõnegi teise riigi ajutiseks jäänud spurt rikaste riikide poole.

Kui Eesti tahab saada tõeliselt jõukaks, ei saagi meie kasv toetuda üksnes ühele sektorile. Kui 200 000 inimese tööjõudu omav Island suudab maailmas konkureerida viiel-kuuel tegevusalal ja olla ka maailma 25 kõige jõukama riigi hulgas, koguda seejuures SKTst pea kaks korda suurema pensionivara, siis miks ei võiks selles suunas liikuma hakata kolm ja pool korda suurema tööjõuga Eesti?

Aga võib-olla on Eesti ja Islandi vahe selles, et seal on sel sajandil netomigratsioon sarnasel tasemel kui Ameerika Ühendriikides, see on üle kahe inimese iga 1000 elaniku kohta, ning et kõikide maade arenemist takistavat struktuurset oskustööjõu ja talentide puudust polegi võimalik teisiti ületada, aga ka selles, et Islandil väärtustatakse haridust enam kui Eestis, kuivõrd seal käiakse koolis keskmiselt kolm aastat kauem.

Kuid ilmselt on ka muud: võib arvata, et nad teavad või tajuvad oma tugevusi ning on otsustanud neid vajalikul määral arendada.

Arvamuslugu ilmus 7. märtsil Postimehes.