Eesti majandus on juba poolteist aastat olnud languses, mis on meie senise arengu taustal ja naaberriikidega võrreldes pretsedenditu. Majanduse mõõtmine praegusel kiire ja muutliku hinnatõusu ajastul on keeruline ja on võimalik, et tegelikult ei lähe Eesti majandusel siiski nii kehvasti. Asjaolusid arvestades oleme mitmete näitajate põhjal viimastel aastatel arenenud võimetekohaselt.

Ärevust tekitavad statistikateated senise eduloo taustal

Majanduse mõõtmine ei ole täppisteadus, mistõttu tuleb statistikasse mõnikord suhtuda ettevaatlikult. Statistika eesmärk on teha nähtused võrreldavaks ajas ja ruumis – et saaks võrrelda ennast teistega ja iseendaga minevikus. Just selliste rahvusvaheliste võrdluste tulemused võivad mõnikord osutuda problemaatiliseks. Kui tulemused on vastuolus sellega, mida aknast välja vaadates näeme, võivad kahtlused olla põhjendatud.

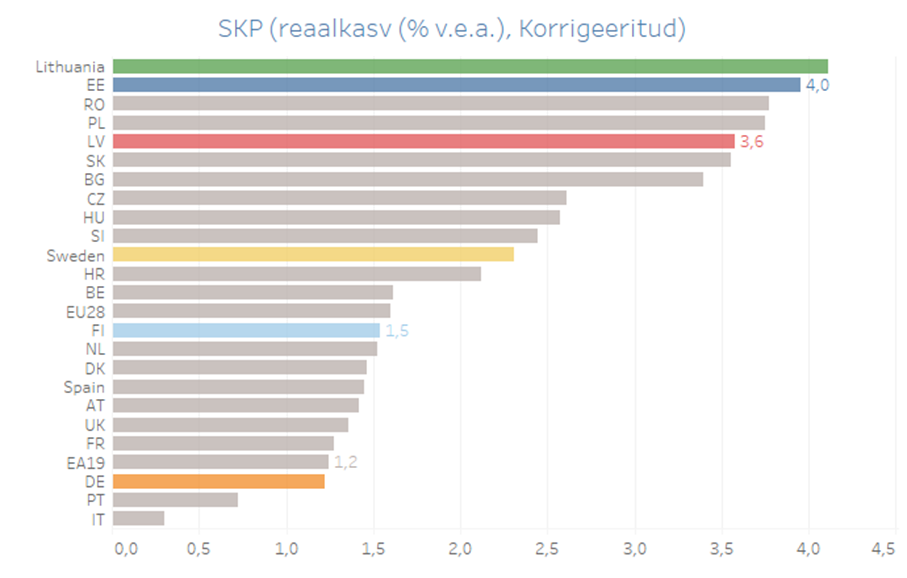

Eestlased on kõik taasiseseisvuse aastakümned elanud teadmises, et meie majanduskasv ja sedakaudu heaolu edenemine on olnud Euroopa Liidu (EL) absoluutses tipus (joonis 1, allikas: Eurostat). Ja kui vaadata, kuhu Ida-Euroopa riigid on 2022. aastaks oma jõukusega (SKP per capita ostujõudu arvestades või ka jooksevhindades) jõudnud, siis konkureerib Eestiga vaid Leedu. Leedu tõusmist jõukuselt Eestiga pea sama pulga peale ei ole kohalikud analüütikud siiski tahtnud tunnistada. Seda ei kinnita ka Eesti turistide vaatlused kohapeal. Samuti pole kahtlust, et palgad ja pensionid on Eestis Leeduga võrreldes selgelt kõrgemad, kuid hinnatase mitte samapalju.

Joonis 1. EL riikide keskmine majanduskasv 2000 – 2021, % v.e.a.

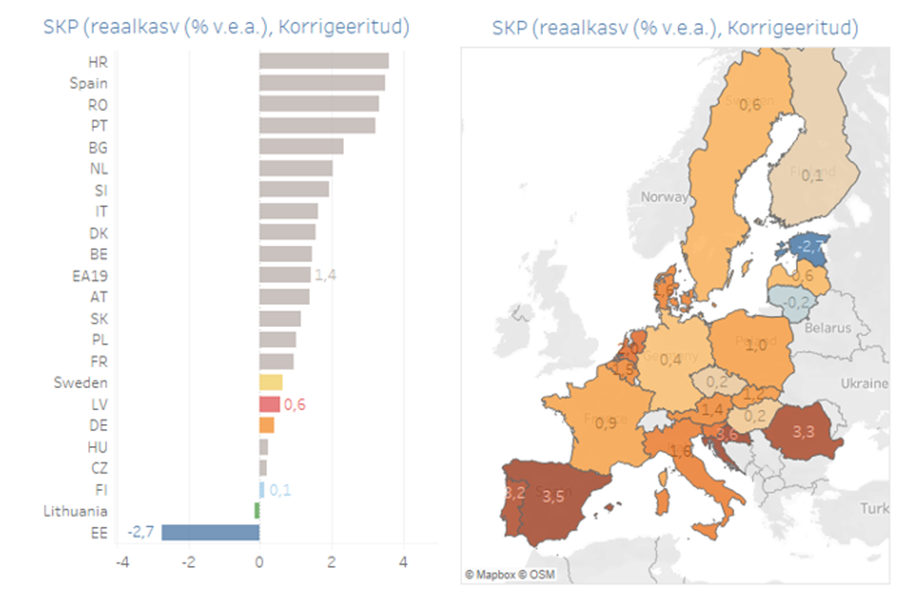

Selle taustal on eestlasi viimased aasta–poolteist šokeerinud statistilised teadaanded, et meie majandus on pea ainukesena ELis languses, ja mitte väikeses (joonis 2). Kuid ettevõtete tasemel kohtab ka teisi hinnanguid: “Eesti majandus on kuus kvartalit olnud languses, aga meil on kõigi aegade kõige paremad tulemused.” (Ain Hanschmidt, AK 26.11.2023; 13. minutil) Mida või keda siin uskuda? Kuidas seletada, et oleme üldisest pildist nii väljas ja kas sellel on üldse tähtsust, mida statistika näitab, päriselu see ehk ei mõjuta?

Joonis 2. EL riikide keskmine majanduskasv 2022 III kv – 2023 II kv, % v.e.a.

Eesti läbis viirusekriisi edukalt

Kui majandusareng on väga volatiilne – järsud langused vahelduvad kiirete tõusudega, nagu see viirusekriisist alates on olnud – siis on lõpptulemuse hindamine vaid kasvunumbreid vaadates keeruline. Seetõttu tasub hinnangute andmiseks vaadata, kuidas on mingil pikemal perioodil muutunud meie jõukuse tase ja seda võrreldes teiste EL riikidega. Eriti meie naabritega, kuna keeruline on Eesti sugusel väikesel avatud majandusel vastuvoolu ujuda – meie majandusel ei saa minna oluliselt paremini ega õnneks ka palju halvemini kui meie kaubanduspartneritel. Seda muidugi eeldusel, et just Eestit ei taba mingisugune erakordne vapustus, mis teisi riike ei puuduta. Viimaste aastate idasuunalised vapustused on mõjutanud vähemalt Balti riike sarnaselt.

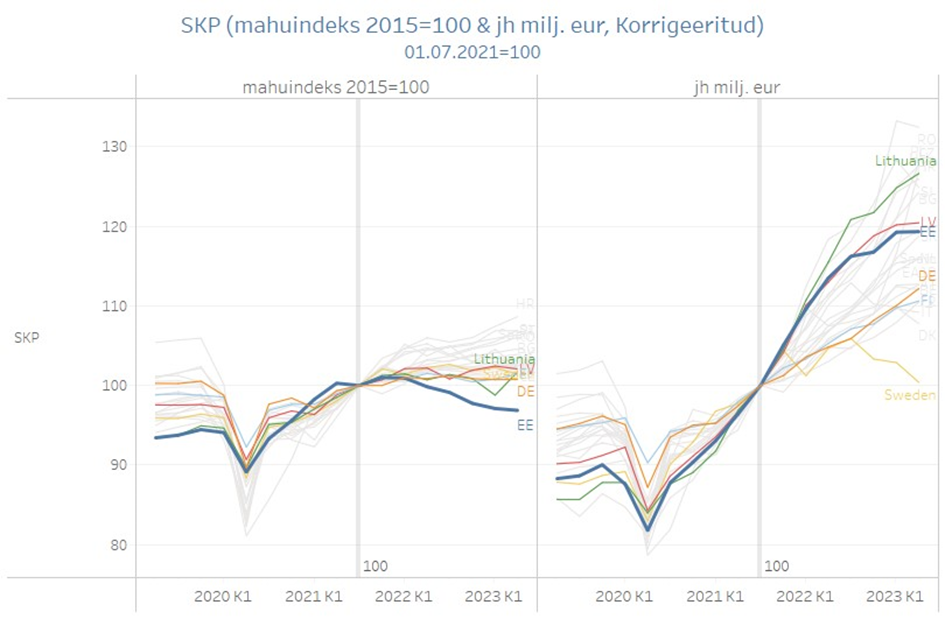

Joonisel 3 on võrreldud EL riikide SKP taseme muutumist 2021. aasta kolmanda kvartali suhtes. Just siis hakkas hinnatõus kõikjal selgelt kiirenema ja majanduskasvu pärssima. Vasakpoolne graafik kirjeldab reaalse SKP arengut (millest majanduskasvu puhul enamasti räägitakse) ja parempoolne sedasama SKP-d jooksevhindades. Sinine paksem joon tähistab Eestit, värvilised jooned meie lähinaabreid ja Saksamaad ning hallid jooned ülejäänud EL riike. Suures plaanis käib areng kõigil riikidel samas rütmis, kuid silma hakkab viimased kuus kvartalit järjest kestnud majanduslangus Eesti puhul. Samas pole parempoolne pilt sugugi nii kole ja näitab, et ettevõtete käibed ning sellega koos ka palgatulu ja kasumid (vähemalt majanduses tervikuna) on kuni viimase ajani siiski hoogsalt kasvanud.

Joonis 3. EL riikide SKP reaalne tase ja rahaline maht 2021. a III kvartali suhtes.

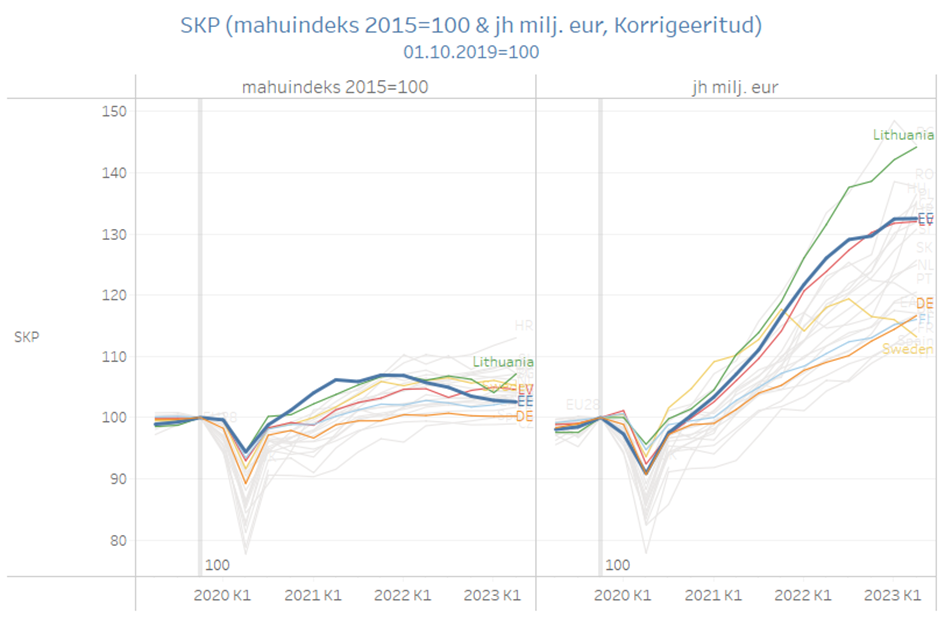

Vaatepunkti muutmine võib sündmused panna uude valgusesse. Nihutades stardijoone viirusekriisi eelsesse aega, 2019. aasta lõppu, saame mõnevõrra teistsuguse pildi (joonis 4). Seda on põhjust teha, sest viirusekriisist tulid riigid läbi väga erinevalt, samas kui 2019. aasta lõppu võib pidada suhteliselt stabiilseks võrdlusperioodiks. Sellelt pildilt on näha, et viirusekriis kohtles Eesti majandust väga leebelt ning väljumine sellest oli meil jõuline. Nii et energiakriisi eelõhtul oli meie (reaalne) SKP tõusnud teistega võrreldes väga kõrgele. Kui selle kõrge baasi pealt hakata arvutama kasvunumbreid aastases võrdluses, siis pole ime, et need võivad olla ka negatiivsed.

Parempoolne graafik näitab, et jooksevhinnas mõõdetuna pole Eestil midagi häbeneda. Mõne viimase kvartali jooksul on mitmed riigid küll rahaliselt kasvanud rohkem kui meie, kuid nad kõik on meist vaesemad (Bulgaaria, Rumeenia, Ungari, Poola, Tšehhi ), mistõttu on nende kiirem kasv ka igati loogiline.

Joonis 4. EL riikide SKP reaalne tase ja rahaline maht 2019. a IV kvartali suhtes.

Reaalne ja nominaalne majandus

Eelnevate piltide vasaku ja parema poole erinevust selgitab hinnatõus, mis statistika järgi on Eestis olnud viimase aasta–pooleteise jooksul EL kiiremaid. Majandusstatistikat koostatakse lihtsustatult nii, et ettevõtetelt küsitakse regulaarselt nende käibeid ja kulusid jne, mis on kõik jooksevhinnas, ning reaalkasvu leidmiseks võetakse hinnatõus jooksevhindades leitud kasvust maha. Selleks ei kasutata küll otseselt tarbijahinna indeksit, kuid see hinnaindeks on tarbijahinnaindeksiga sarnane ning ka seda mõjutavad muu hulgas energiahinnad, mis lisaks tarneraskustele on olulisel määral viimase aja kiire inflatsiooni taga. Seega kirjeldavad eelmise kahe pildi paremad pooled ilmselt adekvaatselt majanduse rahalist tegelikkust (mida näevad ka ettevõtjad, teiste hulgas Ain Hanschmidt), vasakud pooled aga juba statistilisest filtrist läbi käinud tulemusi. Ja nagu paremalt näha, ei ole Eesti arengule suures plaanis palju ette heita.

Hinnatõusu mõõtmise keerukus

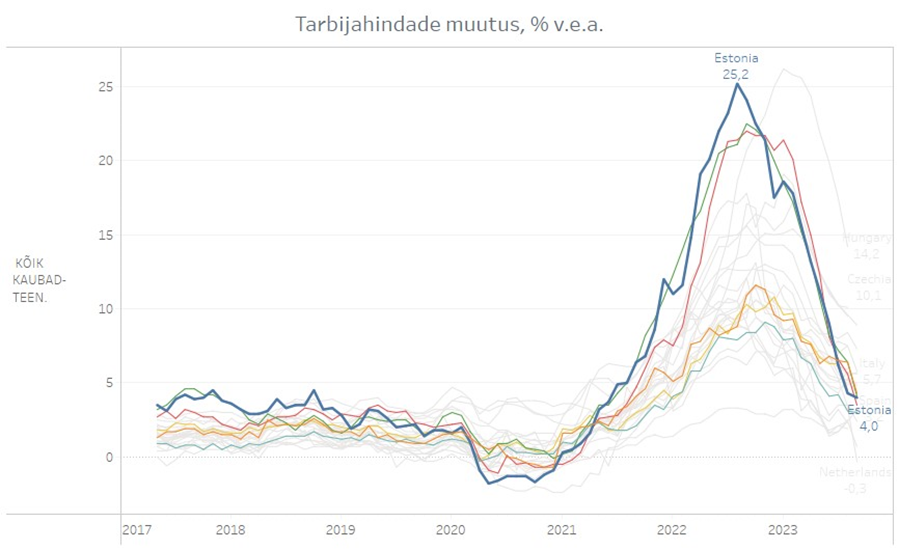

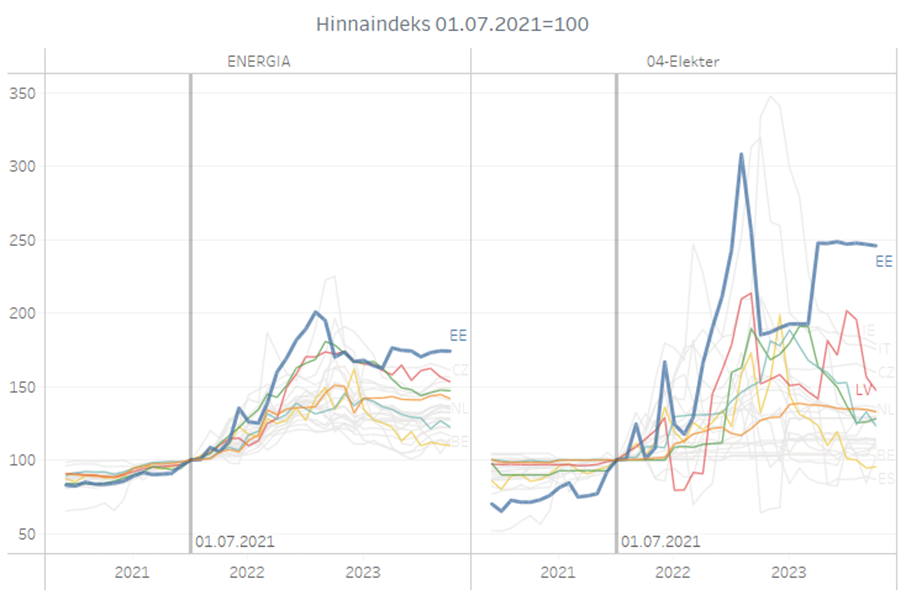

Teadupärast on meie EL arvestuses suurima majanduslangusega käinud käsikäes ka EL kiireim hinnatõus (joonis 5, allikas: Eurostat), mis praeguseks on küll oluliselt taandunud. Samas on analüütikud omavahel juba ammu rääkinud sellest, et energia ja eriti elektri hinnatõusu panus võib meie tarbijahindade tõusus olla suurem kui tegelikult reaalses elus. See tuleneb tõsiasjast, et statistikud ei tea täpselt, millist elektri hinda maksavad fikseeritud hinnapaketiga tarbijad (eelkõige 2021–2022). See teadmatus kiirendas meie statistilist hinnatõusu eriti energiakriisi esimestes kvartalites, kuid võib hoida statistilist elektri hinda kõrgel ka praegu. Igaüks võib võrrelda joonisel 6 (allikas: Eurostat, prc_hicp_midx) kuvatud statistilist elektrihinna arengut oma elektriarvega ja veenduda, kas tänavu juulis tuli kilovatt-tunni eest tõesti maksta kaks ja pool korda rohkem kui juulis 2021. Kui on nii, et meie hinnatõus on tegelikkusega võrreldes ülehinnatud, siis on Eesti reaalne SKP ja selle kasv paratamatult alahinnatud. Seega on võimalus, et tegelikult ei ole Eesti viimase aasta–pooleteise majandusareng olnud siiski päris nii masendav, nagu ametlikud SKP mõõtmistulemused näitavad.

Joonis 5. Tarbijahinna indeksi aastane muutus ELis, %.

Joonis 6. Energia ja elektri hindade tase ELis, 2021. a juuli suhtes.

Alternatiivsed hinnangud majanduskasvule

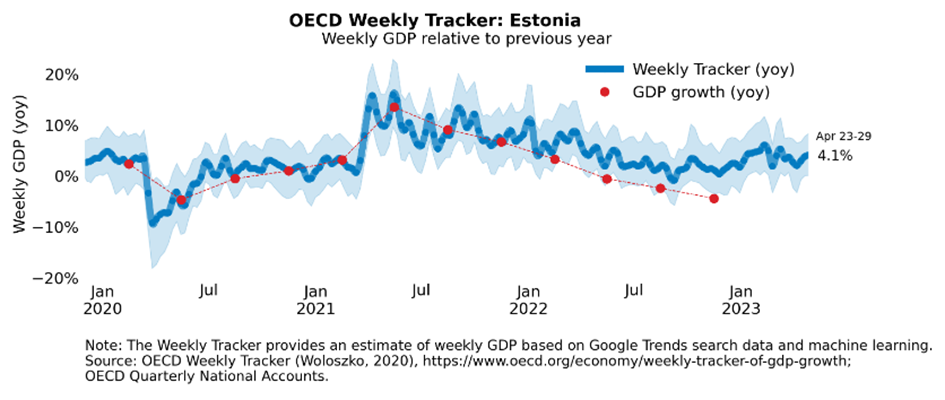

Kuna majanduse statistiline mõõtmine toimub pika viitajaga, konstrueeris OECD viirusekriisis alternatiivse majanduskasvu mõõdiku (OECD Weekly GDP Tracker), mida värskendati iga nädal (kuni 2023. aasta kevadeni). Nagu joonisel 7 näha, järgis see kiirhinnang (sinine joon) statistilist kasvuhinnangut (punased täpid) väga täpselt kuni hinnatõusu järsu kiirenemiseni 2022. aastal. Sealt edasi jäi statistiline majanduskasv alternatiivsele hinnangule Eesti puhul selgelt alla, samas kui teiste OECD riikide osas on see hinnang olnud üllatavalt täpne ka edaspidi. Ka see pilt kinnitab kahtlust, et Eesti majanduslangusesse viimasel ajal tuleks suhtuda ettevaatusega.

Joonis 7. Eesti SKP reaalkasv suurandmete ja ametliku statistika põhjal.

Kas statistika võib mõjutada päriselu?

Võib ju mõelda, et mis tähtsust sellel on, kui kiireks statistikud majanduskasvu- või langust hindavad – reaalne elu kulgeb ikka oma rada. Kahjuks pole see päris nii, sest majandusarengut juhivad paljuski ootused tuleviku suhtes. Selleks, et majandus areneks optimaalses tempos, peab nõudluse pool vastama pakkumisele, ehk ei tarbijad ega tootjad–investorid tohi olla põhjendamatult optimistlikud ega ka liiga pessimistlikud. Kui tulevikuootused on pessimistlikud, tõmbavad tarbijad rahakotirauad koomale, valmistudes ebakindlateks aegadeks. See aga annab tootjatele signaali, et toota tuleb vähem, mis võib tähendada investeeringute edasilükkamist ja lõpuks töötajate koondamist. See omakorda toob kaasa tarbimisvõime languse ja ebakindluse tõusu jne.

Nii et tulevikuootused on olulised, aga kuidas need kujunevad? Paljuski meediat jälgides, kes meie EL kiireima hinnatõusu ja sügavaima majanduslanguse statistilisi uudiseid ei ole jätnud võimendamata. Halvad uudised müüvad ju hästi, kuigi tekitavad stressi ja teevad õnnetuks. Enamus ettevõtjaid, rääkimata tarbijatest ei jõua muidugi süveneda statistika nüanssidesse ja seda kriitiliselt tõlgendada. Ehk tegelikkust negatiivsemana näitav statistika võib kaasa tuua täiendava majanduslanguse.

Lisaks võib negatiivsel majandusstatistikal olla otsene mõju riigirahandusele riigi krediidireitingute languse ja sedakaudu kõrgemate riigivõlakirja intressimäärade tõttu. Reitinguagentuurid ja potentsiaalsed võlakirjainvestorid jälgivad meie majandust statistiliste andmebaaside kaudu ega jõua süveneda kohalikesse iseärasustesse. Teiste sarnaste riikidega võrreldes nõrgem majandusareng tekitab investorites ebakindlust ja võib tõsta laenuraha hinda.

Kokkuvõtteks

Mida sellest kõigest järeldada? Majanduse prognoosimine pole täppisteadus, kuid nagu selgub, ei tarvitse meil olla usaldusväärseid andmeid ka senise majandusarengu kohta. Siin tuleb välja oluline erinevus meteoroloogiaga – olgu homse ilmaga kuidas on, vähemalt eilse ilma kohta on meil kindel ja lõplik teadmine olemas ja see enam ei muutu. Makromajandusnäitajate aegridu aga korrigeeritakse tagantjärele veel pikki aastaid. Nii et kui statistika näitab päriseluga võrreldes mustemat pilti, siis pole välistatud, et olukord pole nii hull. Võib arvata, et suures plaanis läheb Eesti majandusel paratamatult keerulisi asjaolusid arvestades siiski suhteliselt hästi (töötuse kasv on olnud mõõdukas) ja meie pika eduloo alused pole lõplikult kadunud.

Eelnev ei tähenda, et majanduses poleks praegu keerulised ajad. Lisaks sõjaga seotud muredele ning laenuraha kallinemisele maksab Eesti (puidu)tööstusele kätte ka jõuline orienteeritus Põhjamaade ehitusturule, mis elab praegu üle raskeimaid aegu alates suurest finantskriisist.