Käes on jälle see aeg, kus peab hakkama oma eelmise aasta tulusid deklareerima ja järjest sagedasemaks on läinud ka selleteemalised küsimused minu postkastis. Alustuseks ütlen kohe ära, et ma ei ole maksunõustaja ega mingi ekspert maksude vallas ja seda teksti ei tohiks kindlasti pidada juriidiliseks nõuandeks. Kui tahad kindel olla, et teed õigesti, siis konsulteeri spetsialistiga.

Mina lähtun põhimõtetest, mida olen varasemalt kuulnud nii maksuametilt kui ka maksunõustajalt, kes ka maksuametiga suhelnud ning sellest, mida teised on maksuametiga suheldes vastusteks saanud.

Kas ühisrahastuses investeerimisel saab kasutada investeerimiskontot?

Päris tihti küsitakse, kas peaks investeerima läbi investeerimiskonto või mitte ja kas on mõtet tulusid iga-aastaselt deklareerida või alles siis, kui väljamakse teha.

Minu arusaama kohaselt (ja seda on varasemalt ka nii maksuamet kui ka maksunõustaja samuti leidnud) ei kuulu täna sellised ühisrahastuse laenud finantsvara hulka, millelt oleks võimalik investeerimiskonto mõistes tulumaksuga maksustamist edasi lükata. Täpsema definitsiooni neist varadest leiad tulumaksuseaduse § 171 alt.

Ühesõnaga investeerimiskonto süsteem paraku antud olukorras ei kehti ja ülekanded ühisrahastusportaalidesse on käsitatavad kui väljamaksed investeerimiskontolt ning tulu nendelt investeeringutelt on iga-aastaselt maksustatav.

Mõni küll väidab siiani, et maksta tuleb alles siis, kui oled kontolt rohkem raha välja kandnud, kui sisse panid (sisuliselt investeerimiskonto süsteem) ja väidab, et maksuamet on ka seda kinnitanud.

Ühte sellist kirjavahetust olen ka näinud ja seal oli küsimus maksuametile edastatud nii, et polnud isegi aru saada, et jutt käib ühisrahastuse investeeringutest ja stiilis "kui ma pole veel tulu teeninud, kas ma pean tulumaksu maksma", ilma et seda "pole veel tulu teeninud" osa oleks sisuliselt lahti seletatud.

Ühesõnaga, mina isiklikult ei ole veel kahjuks näinud pädevat põhjendust (kuigi oleksin kindlasti tänulik, kui keegi selle välja tuua suudab), mis võimaldaks legaalselt intressitulude deklareerimist edasi lükata.

Oleme sarnases olukorras kinnisvarainvesteeringutega, kus samuti tuleb eraisikuna tulu deklareerida juba esimese kuu üürituludelt, mis sest, et sisse oled pannud tuhandeid või kümneid tuhandeid eurosid rohkem.

Kuigi üürikinnisvara on nüüd pisut eelisseisus, sest reaalne tulumaksuprotsent on nüüd tänu väiksele vabastusele madalamal.

Viimasel ajal olen ka kuulnud arvamust, et nüüd kui 2016. aastal jõustub nõue, et ühisrahastusplatvormid oleksid Finantsinspektsiooni järelevalve all litsentsiga (samas see kehtib vaid eraisikutele laene väljastavatele platvormidele), siis kuidagi muutuvad ka need laenud seal § 171 all kirjeldatud tingimustele vastavaks.

Ma olen selles osas natukene skeptiline, sest need tingimused tundusid üsna spetsiifilised just pankade teenuste ja toodete suunas, aga kui on mõni pädevam jurist/maksunõustaja lugejate seas, siis kommentaarid on igati teretulnud.

Millised andmed tuleb deklareerida?

Seega, minule teadaolevalt tuleb intressi- ja viivistulu deklareerida iga-aastaselt. Tuludeklaratsiooni jaoks piisab, kui summeerid intressid kokku ja deklareerid punkti "7.1 Muud tulud, millelt ei ole tulumaksu kinni peetud" all ühel real valid tulu liigi alt intressi ning viiviste summa deklareerid teisel real muu tuluna (viivist ei käsitleta TuMS kontekstis kui intressi).

Esimesed kolm tulpa (registrikood, nimi ja aadress) on varasemalt tohtinud tühjaks jätta, nüüd on vähemalt osaliselt need väljad nõutud, nii et sinna tuleks siis sisestada konkreetse laenuplatvormi info ehk kõik platvormid eraldi deklareerida.

Näide 2013. aasta tuludeklaratsioonist

Isiklikult eelistan lihtsuse mõttes samuti erinevate portaalide tulud eraldi ridadel deklareerida (vähem arvutamist ja vajadusel ehk lihtsam tulevikus numbreid tõestada või parandada, kui vajadus peaks tekkima), kuigi nagu pildilt näha, siis olen varasemalt ka samal real deklareerinud.

CrowdEstate’i ja Estateguru puhul väljastatakse laen iga kord justkui erinevale juriidilisele kehale, mitte eraisikule või konkreetsele laenuplatvormile, mistõttu jään vastuse võlgu, kas seal tohib ka samamoodi kõik ühele reale sisestada või mitte.

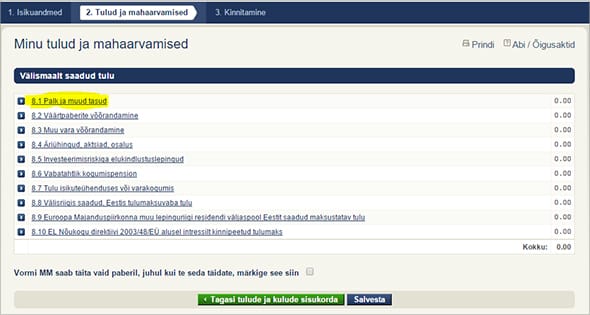

Investeeringud välismaistes portaalides

Deklareerimise loogika peaks olema sama ehk tulu ja intressitulu eraldi summeerituna. Samas, EMTA tagasiside põhjal tuleks see deklareerida "Välismaalt saadud tulu" sektsioonis punkti 8.1. all.

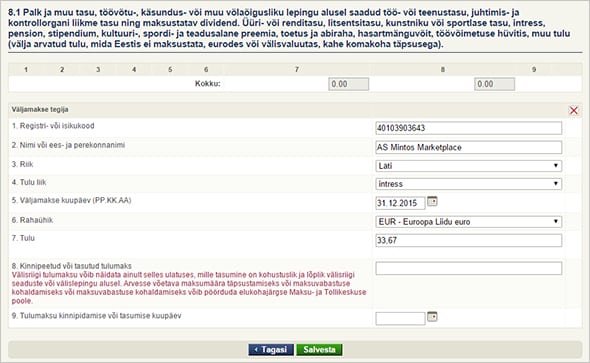

Näide, kuidas võiks välja näha Mintose portaalis teenitud intressitulu deklaratsioon.

Kuupäeva valik on siin kohustuslik, nii et sai antud hetkel valitud 31. detsember. Maksuameti seisukohta selles osas ei oska öelda, kuigi eeldan, et kuupäev on peamiselt vajalik valuutakursi fikseerimiseks, mis antud juhul EUR investeeringute korral peaks olema ebaoluline.

Eelpool mainitud info ei kehti juhul, kui sinu puhul kohalduvad mingid muud tingimused. Näiteks kui resideerud teatud perioodi aastast mujal kui Eestis, siis mingitel tingimustel käib tulude deklareerimine kuidagi teisiti jne. Ühesõnaga, konsulteeri asjatundjaga.

Kui nüüd deklaratsiooni ilusti kõigi andmetega ära täidad, siis arvutatakse välja, kas ja kui palju pead lisaks tulumaksu tasuma ning see tuleb siis olenevalt olukorrast tasuda kas 1. juuliks või 1. oktoobriks (täpseid kriteeriume ei tea, aga eeldan, et oktoober valitakse juhul, kui muude tulude all on mingi piisav summa juurde vaja maksta).

Minu mäletamist mööda saadab maksuamet sulle vastava teadaande, kuhu seda makset teha, ja tuletab ka eelnevalt meelde, kui seda tegema võib hakata.

Kust tuludeklaratsiooni jaoks vajalikud andmed kätte saada?

Kuna ühisrahastusplatvormides laekunud tulu automaatselt eeltäidetud deklaratsiooni ei jõua, siis tuleb igast portaalist vastavad andmed ise välja võtta, mis võib nii mõneski portaalis üsna keeruline protsess olla.

Vaatame alljärgnevalt järgi, kuidas ja kust siis see intressi- ja viivistulu number erinevates portaalides kätte saada.

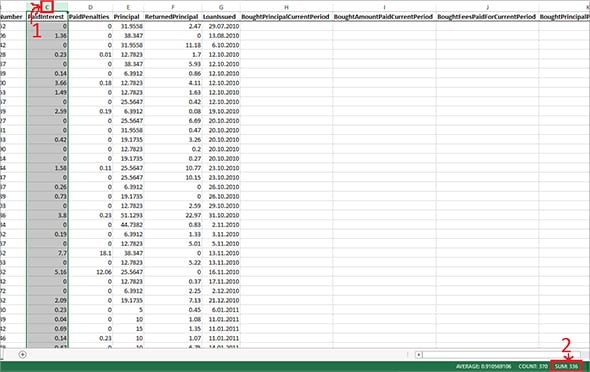

Bondora

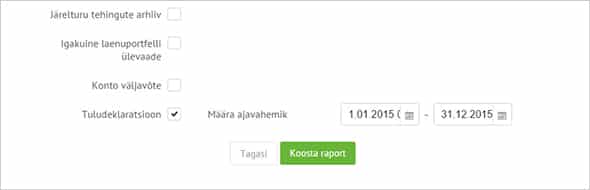

1. Mine "Eksperdikeskusesse" ja andmebaaside alt kliki "Loo uus raport".

2. Loo omale soovitud perioodi kohta tuludeklaratsioon (vaikimisi on valitud eelmine aasta).

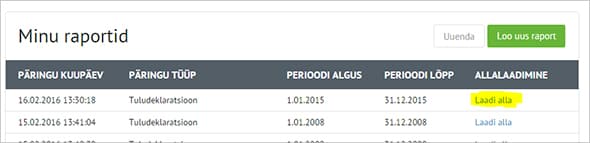

3. Lae koostatud raport alla ja ava see exceli fail.

4. Exceli failis:

- Märgista ära PaidInterest tulp.

- SUM all paremal nurgas näitab sinu selle perioodi jooksul teenitud intressitulu summat.

- Korda sama protsessi PaidPenalties tulbaga, mis annab sulle teenitud viivistulu summa.

Palju õnne, said vajaliku info kätte. Lisaks soovitan igaks juhuks salvestada see tuludeklaratsiooni fail ka omale kuhugi arvutisse ning kui varasemate aastate omi pole säilitanud, siis võiks igaks juhuks ilmselt ka seda teha. Sama on ilmselt mõistlik teha ka teiste portaalide andmetega. Olgu siis kas läbi mõne screenshot’i või andmete allalaadimise teel.

Omaraha

1. Mine Statistika lehele (otselink 2015 statistikale).

2. Vali statistika tabeli alt vajalik aasta (olen näites valinud 2013).

3. Mina olen aru saanud nii, et viivis sisaldub ka intressireal, nii et reaalse intressitulu saamiseks tuleks teha lahutustehe 783,36 € – 49,09 €. Viivistulu on see 49,09 €.

Estateguru

Mingit eriti mõistlikku viisi selle info saamiseks Estategurust ma ei leidnud, aga exceli abiga peaks olema ikkagi lihtsam kui käsitsi kokku arvutada.

Variant 1:

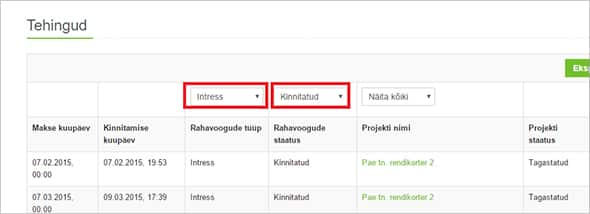

1. Mine lehele "Tehingud" ning filtreeri välja intress ja kinnitatud tehingud.

2. Nüüd märgista hiirega kogu tabel alates “Makse kuupäev” lahtrist kuni viimase rea kõige viimase lahtrini (viimase rea eurodes summa) ja kopeeri see (ctrl+c).

3. Ava excel ja kleebi (ctrl+v) info tühjale lehele.

4. Nüüd märgista ära tulp, kus on “Summa” ja vaata paremalt alt nurgast SUM väärtust nagu Bondora näites punktis 4. Kui sul SUM väärtust ei näita, siis tõenäoliselt on sinu excelis komakohana defineeritud koma, mitte punkt. Sellisel juhul tee järgmist:

- Jäta see sama tulp valituks.

- Vajuta ctrl+h (avab excelis asendamise tööriista).

- “Find what” alla sisesta ilma jutumärkideta “.” ja “Replace with” alasse sisesta ilma jutumärkideta “,” ning vajuta “Replace all“.

- Nüüd on kõik punktid asendatud komadega ja peaksid paremal all nägema SUM rida.

5. Tõenäoliselt tuleb deklareerida Muu tulu all ka Rahatagasi ja Soovitusraha summad sarnaselt viivistulule ehk siis ülevalolevat protsessi sellega korrata.

Kui nüüd ka sellega ikkagi asi korda ei saanud ja kuidagi ei suuda seda lahendust tööle saada, siis kasuta allolevat teist võimalust.

Variant 2:

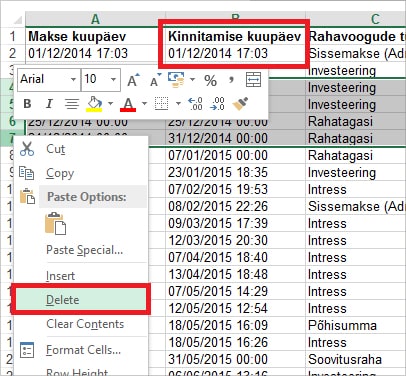

1. Mine lehele "Tehingud", ekspordi exceli failina ja ava see fail.

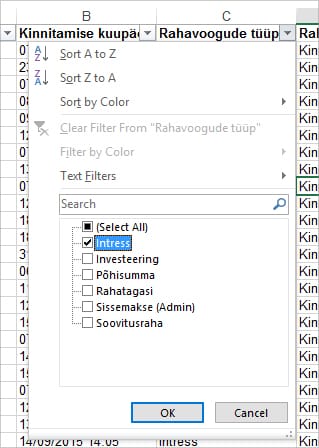

2. Kuna kuupäeva valikut filtrites polnud ja tundub, et need filtrit allalaetava faili jaoks mingit mõju ei oma, siis tuleb kõigepealt andmed puhastada ja ära kustutada kõik read, kus Kinnitamise kuupäev on enne või peale 2015 või tühi (ehk ka kõik ainult planeeritud maksed).

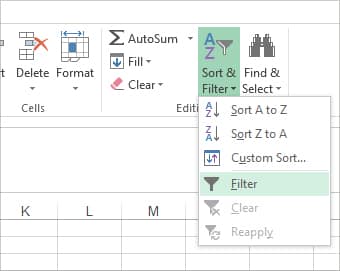

3. Seejärel loo excelis filter ja vali Rahavoogude Tüübi alt “Intress”.

4. Märgista ära tulp “Summa” ja saad paremalt alt nurgast SUM väärtuse ehk oma intressitulu summa, nagu Bondora näites punktis 4.

5. Tõenäoliselt tuleb deklareerida Muu tulu all ka Rahatagasi ja Soovitusraha summad sarnaselt viivistulule.

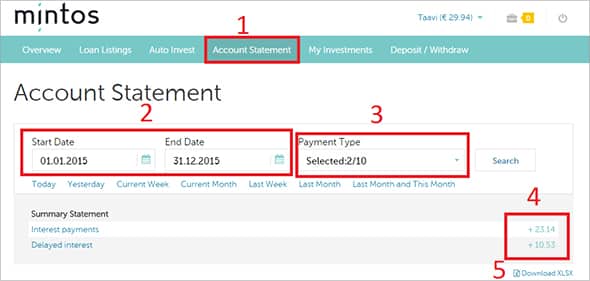

Mintos

1. Mine "Account Statement" ehk konto väljavõtte lehele.

2. Seadista filtri kuupäevad soovitava vahemiku peale.

3. Vali “Payment type” alt “Interest payments” ja “Late payment fees”.

4. Summeeri erinevad intressilaekumised kokku ja saad deklareeritava intressisumma kätte.

5. Soovi korral lae omale alla ka excel selle infoga ja säilita tulevikuks.

Twino

1. Mine "Account statement" ehk konto väljavõtte lehele.

2. Seadista vajalik kuupäevavahemik.

3. Vali parempoolsest lahtrist “Description types” alt “Interest income”.

4. Lae alla exceli fail ja ava see.

5. Märgista ära tulp "Amount" ja võta paremalt alt nurgast SUM väärtuse ehk oma intressitulu summa, nagu Bondora näites punktis 4. Mingil põhjusel on siin tulbas ka negatiivseid väärtuseid, aga kui kontrollida kontoseisu, siis tundub, et lõppsumma on koos nende negatiivsete väärtustega õige.

Kokkuvõtteks

Ühtlasi tuletan meelde, et ka järelturu tehingutega saavutatud tulu on maksustatav. Kuna antud teema on vähe keerulisem, siis mina sel teemal soovitusi jagama ei hakka.

Kokkuvõtteks võiks öelda, et esiteks on tänane tulumaksuseadus investori suhtes üsna ebaõiglane, kuna nõuab tulumaksu olenemata sellest, kas tehing oli kasumlik või kahjumlik.

Teiseks on portaalid suures pildis deklareerimiseks vajalike andmete kättesaadavuse osas sageli üsna kasutajavaenulikud ja see numbrite kättesaamise protsess üsna tüütu.

Igal juhul loodan, et ehk need õpetused lihtsustasid seda protsessi.