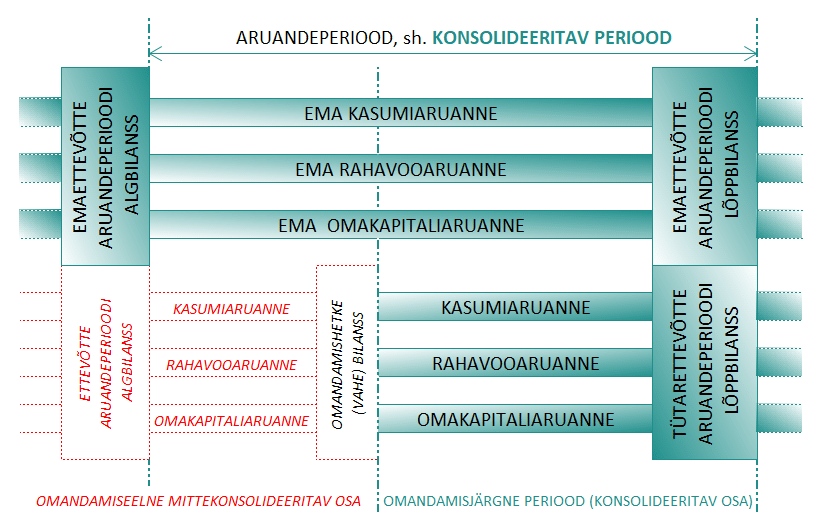

Ema- ja tütarettevõtte finantsaruannetest konsolideeritud aruandeid koostades kehtib reegel, et tütarettevõtte tegevused ja tehingud konsolideeritakse emaettevõtja tegevuste ja tehingutega alates tütarettevõtte omandamisest ehk kontrolli tekkimisest tütarettevõtte üle.

Ema- ja tütarettevõte koostavad tavapäraselt finantsaruandeid eraldiseisvalt (nn konsolideerimata aruanded) ning sedakaudu peab emaettevõte konsolideeritud aruannete kokku panemisel oma aruandeperioodi finantsnäitajatele lisama tütarettevõtte näitajad alates omandamise hetkest.

Juhul kui tütarettevõtte omandamine ei toimu emaettevõtte majandusaasta alguses (järgnevates näidetes 01.01) või lõpus (järgnevates näidetes 31.12), siis tähendab konsolideeritud finantsaruannete koostamine lisategevustena omandamishetke (vahe)bilansi koostamist tütarettevõtte kohta ning tütarettevõtte perioodiaruannete – kasumiaruande, rahavoogude aruande ja omakapitali(muutumise)aruande – finantsnäitajate jagamist kahte ossa:

- tehingud omandamiseelsel mittekonsolideeritaval perioodil ja

- tehingud omandamisjärgsel konsolideeritaval perioodil.

Seejuures on konsolideeritud rahavooaruande koostamisel olulisteks lähenemisviiside erinevusteks võrreldes tavapärasega:

Tütarettevõtte omandamisel tasutud rahasummat vähendatakse tütarettevõtte omandamishetke bilansis kajastuvate raha ja raha lähendite võrra, sest rahajääk omandamisest muutub tasutud ja saadud rahasummade vahe võrra. Kui omandatud tütarettevõtte rahajääk on suurem kui omandamisel tasutud rahasumma, siis omandamise rahavoog kokku muutub positiivseks.

Kaudsel meetodil rahavoogude aruannet koostades tuleb äritegevuse käibekapitali (va raha) muutuse kalkuleerimisel kasutada tütarettevõtte käibekapitali muutust alates omandamishetkest (mitte tütarettevõtte majandusaasta algusest).

Näitena esitatakse ema ja tütarettevõtja finantsaruanded ning nendest koostatud konsolideeritud finantsaruanded (va omakapitali muutumise aruanded).

Näide: tütarettevõtja omandamine ning konsolideeritud rahavoog

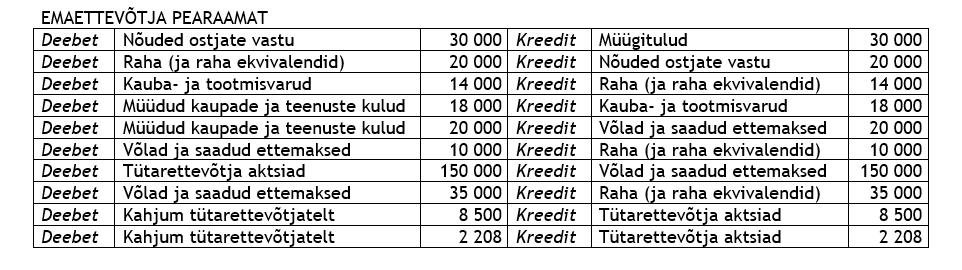

Emaettevõtja

Majandusaasta finantsaruanded on kujunenud järgnevate tehingute baasil:

- eelmise majandusaasta teenuste müük oli 50 000€,

- ostjad jäid võlgu 15 000€,

- aruandeperioodi müük moodustas 30 000€,

- ostjate võlgnevuseks perioodi lõpul jäi 25 000€,

- eelmise majandusaasta lõpu kauba- ja tootmisvarude jäägiks kujunes 25 000€,

- aruandeperioodi soetused moodustasid 14 000€ ning

- varusid kasutati ja realiseeriti 18 000€,

- kauba soetused toimusid makse vastu,

- eelmise majandusaasta teenuste ja kaupade ostude eest jäädi hankijatele võlgu 15 000€,

- aruandeperioodi ostud moodustasid 20 000€,

- võlgnevuseks hankijatele jäi perioodi lõpul seisuga 25 000€,

- 01.12.2021 seisuga omandati tütarettevõtja 150 000€ eest (100%),

- ostu eest jäädi majandusaasta lõpu seisuga võlgu 115 000€,

- tütarettevõtjat kajastatakse kapitaliosaluse meetodil.

- Asjasse mittepuutuvaid kirjeid ei ole esitatud.

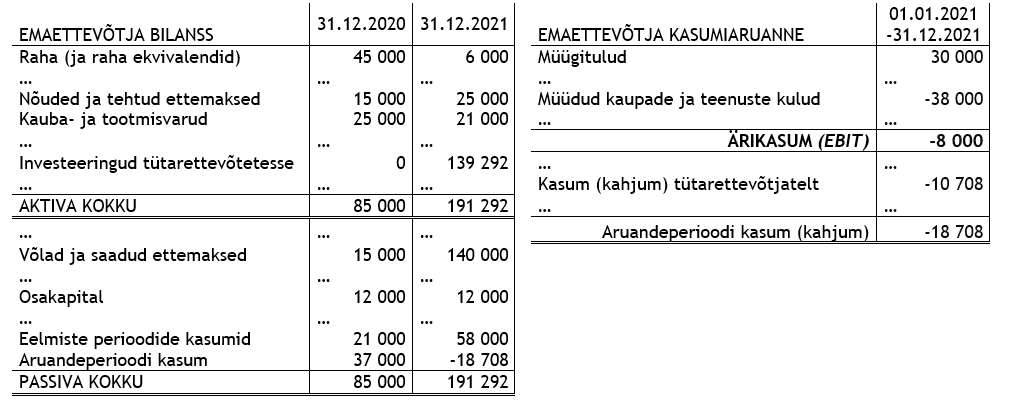

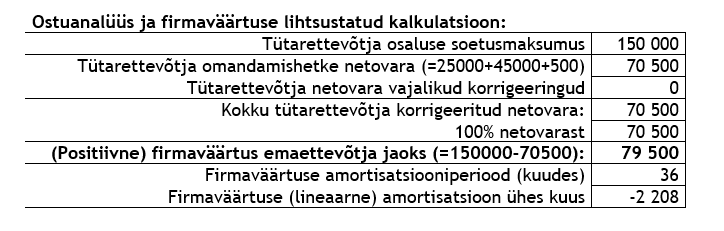

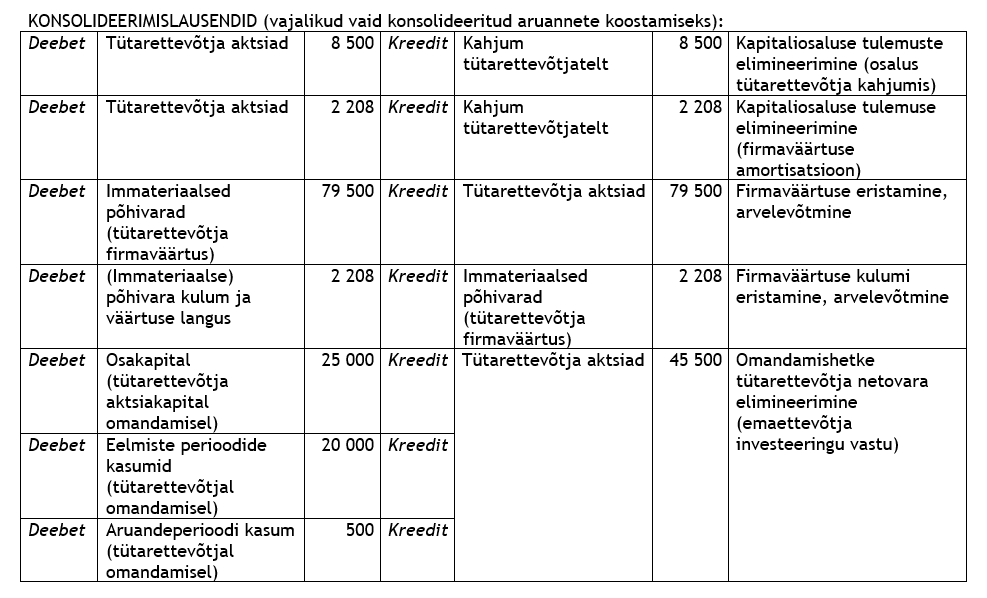

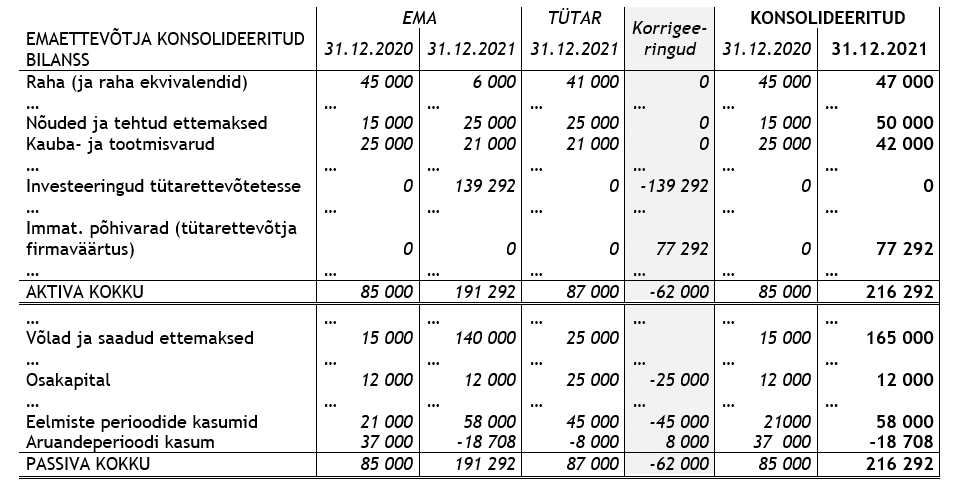

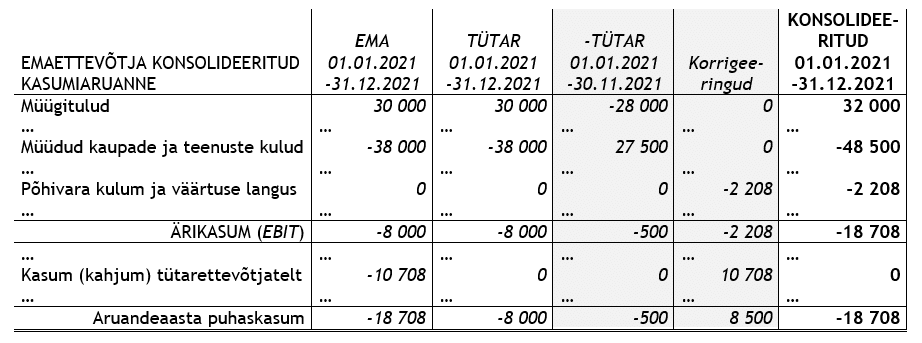

Emaettevõtja aruandeperioodi bilanss ja kasumiaruanne, milles tütarettevõtja kajastub kapitaliosaluse meetodil, on kajastatud alljärgnevalt. Kahjum tütarettevõtjast tekib kahest komponendist – osalusest tütarettevõtja aruandeperioodi kahjumis (100% perioodi 01.12.-31.12.2021 kahjumist 8 500) ning firmaväärtuse amortisatsioonist (1/36 ostuanalüüsis leitud firmaväärtusest).

Seejuures tütarettevõtja lihtsustatud ostuanalüüs (firmaväärtuse jm selgitamiseks) emaettevõtja aruandluse tarbeks kujunes alljärgnevaks (vt ka tütarettevõtja bilanssi omandamise hetkel).

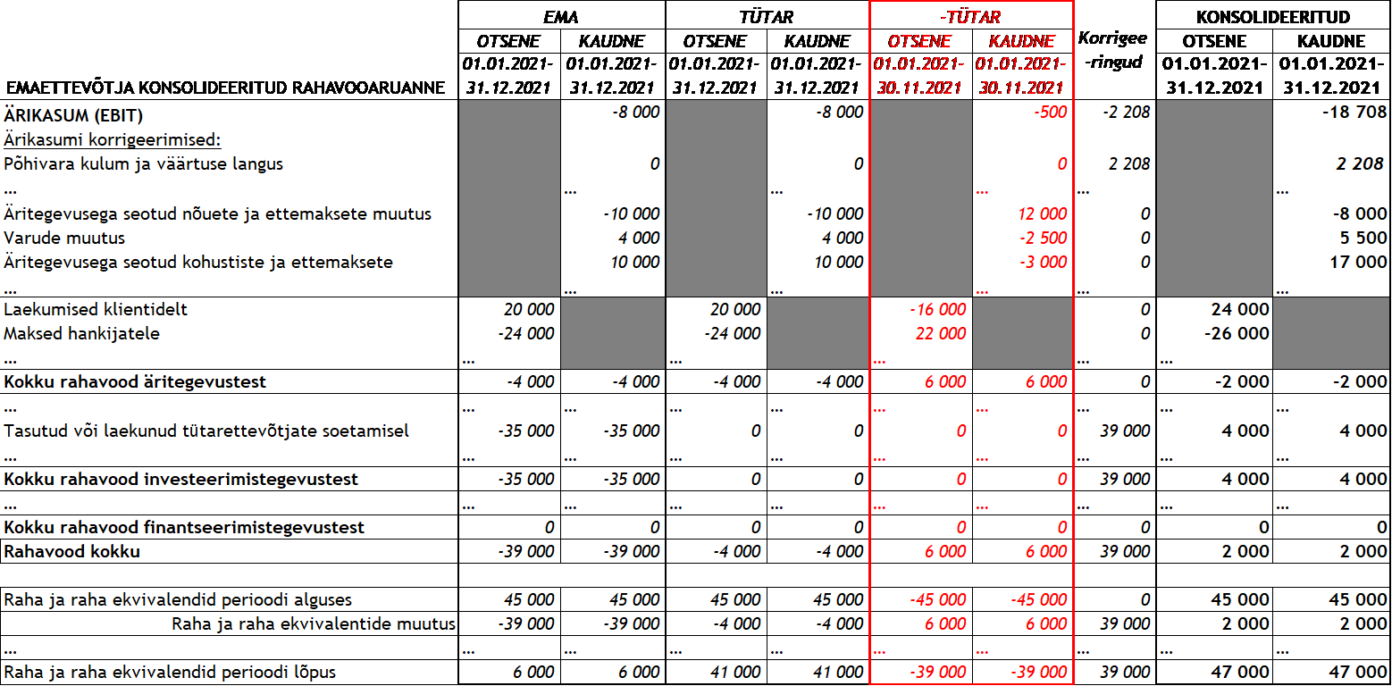

Emaettevõtja rahavoogude aruanne otsest ja/või kaudset meetodit kasutades kujuneb järgnevaks, seejuures investeerimistegevuste rahavoona on näidatud tegelikult tütarettevõtja eest aruandeperioodil tasutud summa -35 000 (=115 000-150 000).

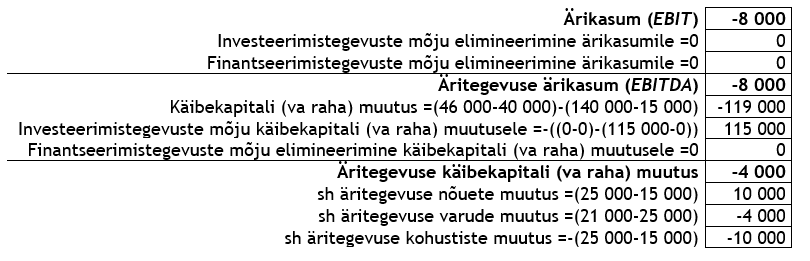

Emaettevõtja kaudses rahavoogude aruandes kasutatud ärikasumi (EBIT) ja äritegevuse käibekapitali muutuste korrigeeringud on leitud järgnevalt.

Seejuures äritegevuse käibekapitali kasvatavad muutused nõuetes, kauba- ja tootmisvarudes ning kohustistes tähendavad rahavoogude tuletamisel kaudses rahavoogude aruandes ärikasumi positiivset korrigeeringut ning äritegevuse käibekapitali kahandavad muutused negatiivset korrigeeringut.

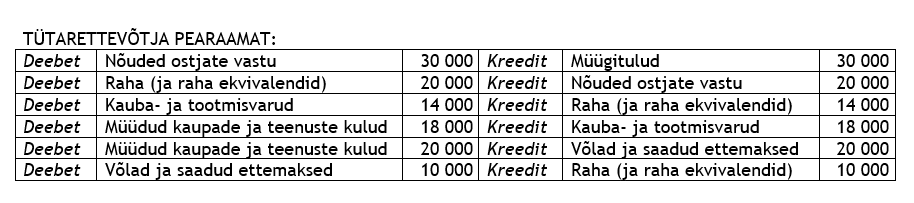

Tütarettevõtja

Majandusaasta finantsaruanded on kujunenud järgnevate tehingute baasil:

- eelmise majandusaasta teenuste müük oli 50 000€,

- ostjad jäid võlgu 15 000€,

- aruandeperioodi müük moodustas 30 000€,

- ostjate võlgnevuseks perioodi lõpul jäi 25 000€,

- eelmise majandusaasta lõpu kauba- ja tootmisvarude jäägiks kujunes 25 000€,

- aruandeperioodi soetused moodustasid 14 000€ ning

- varusid kasutati ja realiseeriti 18 000€,

- kauba soetused toimusid makse vastu,

- eelmise majandusaasta teenuste ja kaupade ostude eest jäädi hankijatele võlgu 15 000€,

- aruandeperioodi ostud moodustasid 20 000€,

- võlgnevuseks hankijatele jäi perioodi lõpul seisuga 25 000€.

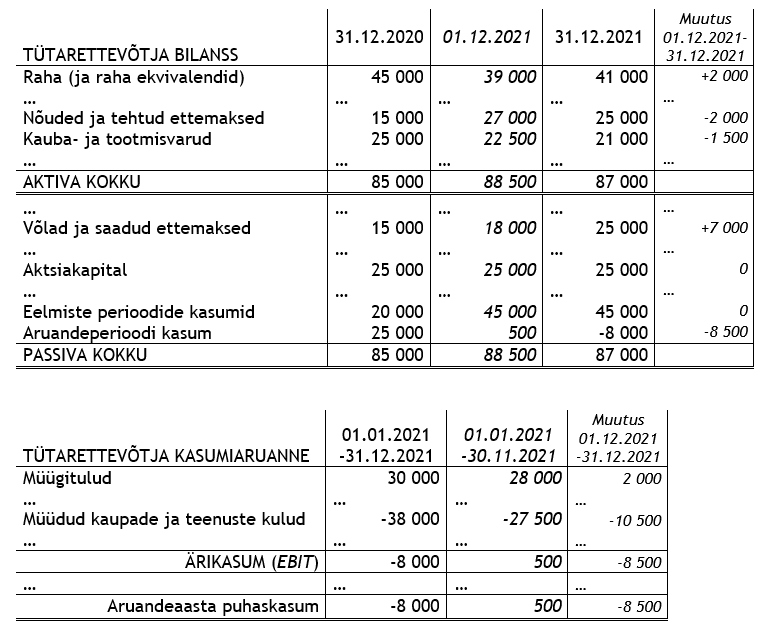

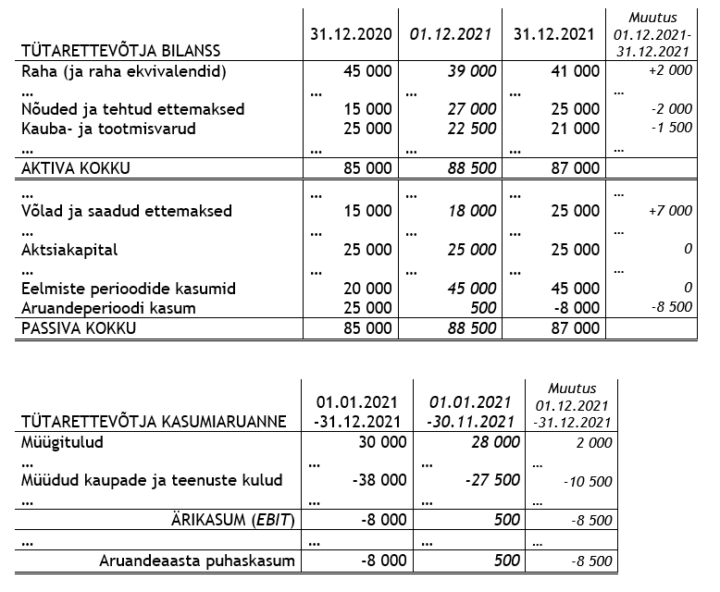

- Eraldi on välja toodud tütarettevõtja finantsaruanded omandamishetke (01.12.2021) seisuga või sellest alates.

- Asjasse mittepuutuvaid kirjeid ei ole esitatud.

Tütarettevõtja bilanss ja kasumiaruanne kogu aruandeperioodi ning omandamishetke (01.12.2021) seisuga on järgnevad.

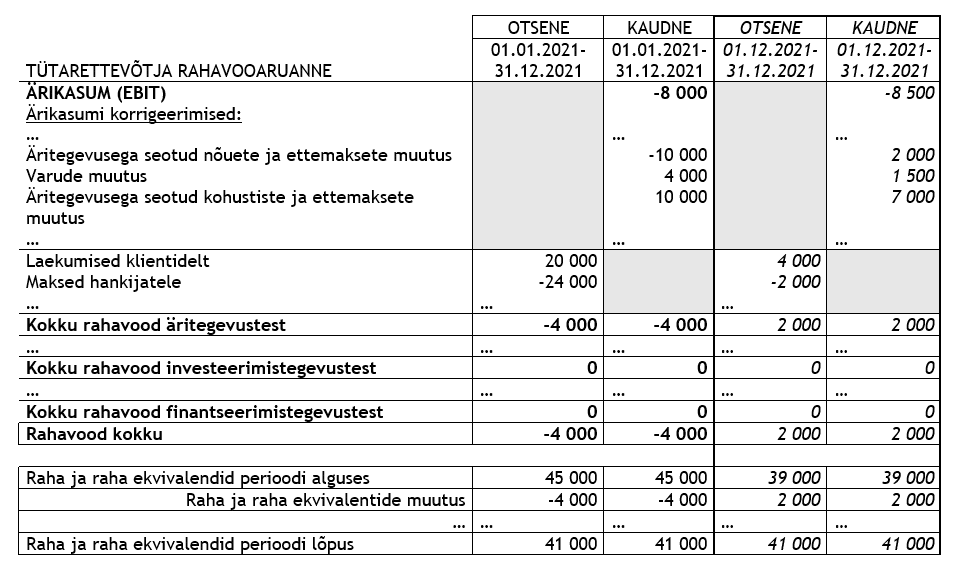

Tütarettevõtja rahavoogude aruanne otsest ja/või kaudset meetodit kasutades kujuneb järgnevaks, seejuures (vaid) hilisema konsolideerimise tarbeks on eraldi välja toodud ka rahavoogude aruanded perioodi 01.12-31.12.2021 kohta (perioodi omandamisest kuni aruandeaasta lõpuni kohta).

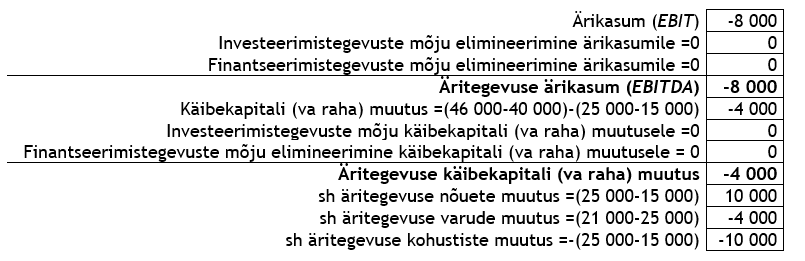

Tütarettevõtja kaudses rahavoogude aruandes kasutatud ärikasumi (EBIT) ja äritegevuse käibekapitali muutuste korrigeeringud on leitud järgnevalt.

Rahavoogude aruanded perioodi 01.12-31.12.2021 kohta (perioodi omandamisest kuni aruandeaasta lõpuni kohta) on tuletatud võttes arvesse:

- perioodi müügitulud 2 000€ (=30 000-28 000), nõuete vähenemine – 2 000€ (=25 000-27 000), seega perioodi laekumised 4 000€ (=27 000+2 000-25 000);

- perioodi kaupade ja teenuste kulud -10 500€ (=-38 000-(-27 500)), seejuures kauba ja tootmisvarude vähenemine -1 500€ (=21 000-22 500) ning võlgnevus hankijatele kasvas 7 000€ (=25 000-18 000), sedakaudu perioodi väljamaksed kaupade ja teenuste soetamisest -2 000€ (=-10 500-(-1 500)+7 000).

Emaettevõtja konsolideeritud finantsaruanded

Tütarettevõtja 100% osaluse omandamine 01.12.2021 seisuga toimus läbi tehingu tütarettevõtja aktsionäridega. Tütarettevõtja tegevused ja tehingud tuleb konsolideerida emaettevõtja tegevuste ja tehingutega alates omandamise hetkest. Ema- ja tütarettevõtja endi vahel perioodil 01.12.-31.12.2021 tehinguid ei toimunud. Esitusvaluutaks on euro, asjasse mittepuutuvaid kirjeid ei ole esitatud.

Emaettevõtja aruandeperioodi konsolideeritud bilanss ja kasumiaruanne, milles tütarettevõtja kajastub rida-realt meetodil konsolideerituna, kujuneb alljärgnevaks.

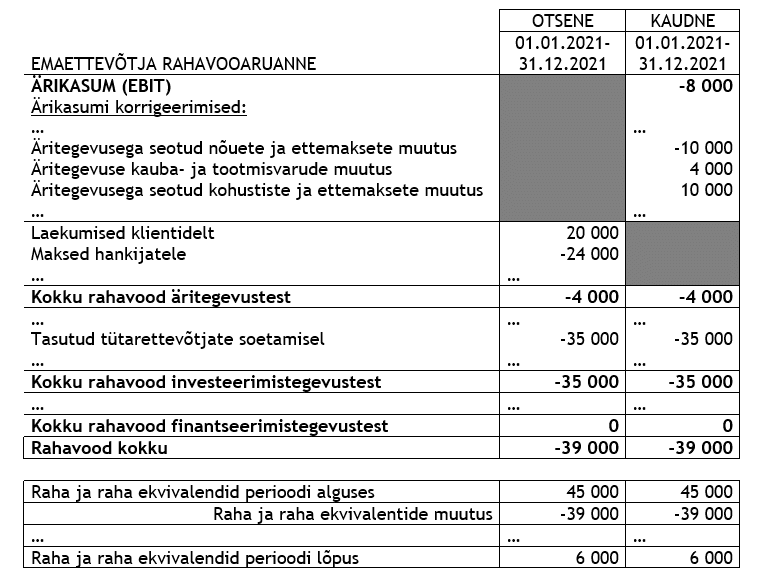

Emaettevõtja konsolideeritud rahavoogude aruandes otsest ja/või kaudset meetodit kasutades kujuneb järgnevaks, seejuures investeerimistegevuste rahavoona on näidatud tegelikult tütarettevõtja eest aruandeperioodil tasutud summa ning tütarettevõtja omandamishetke raha- ja raha lähendite jäägi vahe 4 000€ (=(115 000-150 000)+39 000).

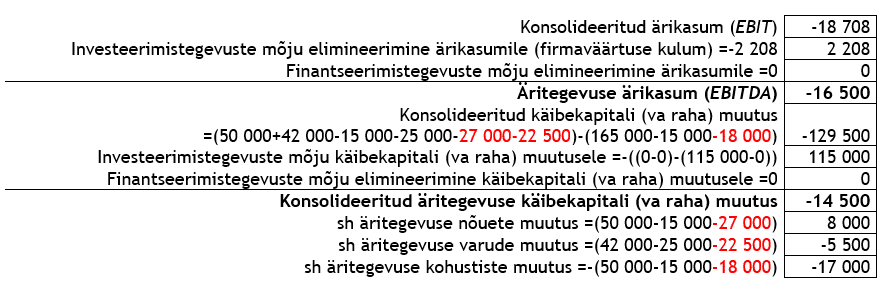

Seejuures emaettevõtja konsolideeritud kaudses rahavoogude aruandes kasutatud ärikasumi (EBIT) ja äritegevuse käibekapitali muutuste korrigeeringute tegemisel tuleb arvesse võtta tütarettevõtja tehinguid ja käibekapitali (va raha) muutust alates omandamishetkest (st äritegevuse käibekapitali muutus (va raha) ei otseselt tuletatav majandusaasta lõpu ja alguse konsolideeritud näitajate vahena).

![]()