Omakapitali kirjel "muud reservid" kajastatakse muuhulgas:

- välismaal asuvate tütarettevõtete konsolideerimisel tekkivad valuutakursi vahed vastavalt RTJ 11 põhimõtetele (RTJ 2 lisa 1);

- aruannete arvestusvaluutast esitusvaluutasse ümberarvestusel tekkivad erinevused (RTJ 2 lisa 1);

- riskimaandamise eesmärgil soetatud tuletisinstrumentide kasumid ja kahjumid, kui lähtutakse SME IFRS-s sätestatud riskimaandamisarvestuse erireeglitest;

- omakapitaliga arveldatavate aktsiapõhiste maksete tulem;

- muudel eesmärkidel moodustatud reservid, et piirata vaba omakapitali hulka (RTJ 2 lisa 1).

Muudel eesmärkidel moodustatud reservide näiteks on vabatahtlik reservkapital, mis vastab omakapitaliinstrumendi tunnustele (RTJ 3 p 51), st:

- emiteerijal puudub kohustus teha antud instrumendist tulenevalt kokkulepitud ulatuses makseid (näiteks tasuda intressi) ja

- instrumendi valdaja osaleb ettevõtte kasumis või netovaras.

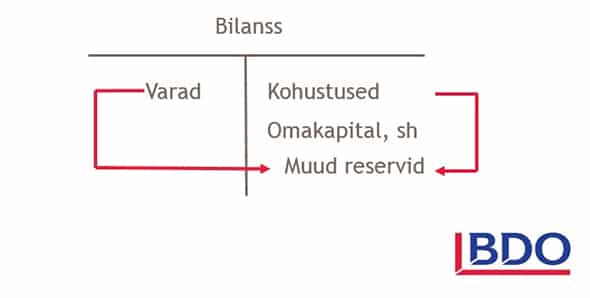

Vabatahtliku reservkapitali moodustamine võib toimuda näiteks rahalise või mitterahalise sissemaksena või kohustuste ümberklassifitseerimise teel (vt allolev joonis).

Soovitame vabatahtliku reservkapitali moodustamise, ümberklassifitseerimise, väljamaksete tegemise jms põhimõtted sätestada lisaks raamatupidamise sise-eeskirjadele ka ettevõtte põhikirjas. Pikemalt selle teema kohta artiklis Netovarast ei piisa: vabatahtliku reservkapitali loomiseks vajalik põhikirjamuudatus.

Allikas:

BDO Eesti

Märksõnad: muud reservid, reservkapital