1. jaanuaril 2016 jõustunud raamatupidamise seaduse ja teiste sellega seonduvate seaduste muudatused toovad kaasa uuendusi majandusaasta aruande esitamisel. Mikro- ja väikeettevõtjatele on hea uudis nende halduskoormuse vähenemine.

Seni kehtinud raamatupidamise seadus reguleeris valdkonda juba 2002. aastast. Seaduse muutmine realiseerib arvestusala valdkonna kaasajastamise plaani ning samuti viib meie regulatsiooni vastavusse Euroopa Liidu õigusaktidega.

Muudatuste sisuline eesmärk on parandada avalikkusele suunatud arvestusalase info kvaliteeti ja võrreldavust, ning samal ajal vähendada ka ettevõtete, eelkõige mikro- ja väikeettevõtete halduskoormust.

Peamised muutused võib jagada järgmistesse gruppidesse:

- Raamatupidamise direktiiviga seotud muudatused

- Tekib uus ettevõtjate liigitus: mikroettevõtja, väikeettevõtja, keskmise suurusega ettevõtja, suurettevõtja. Erinevatele ettevõtjatele rakenduvad erinevad aruandluse nõuded ning eelkõige vähendatakse mikro- ja väikeettevõtjate halduskoormust.

- Muutused konsolideeritud aruandluse esitamisel: väikesed konsolideerimisgrupid ei pea enam konsolideeritud aruannet esitama. Konsolideeritud aruandluse kohta saab lugeda altpoolt.

- Eesti finantsaruandluse standardiga seotud muudatused

Raamatupidamisarvestuse ja aruandluse aluste muutus: Eesti hea raamatupidamise tava asendub Eesti finantsaruandluse standardiga. Lähemalt saab lugeda altpoolt.

- Avaliku sektori raamatupidamise korraldamise erisustega seotud muudatused

Riigi raamatupidamiskohustuslastel ei ole majandusaasta aruande koostamise kohustust (v.a riigikontroll).

- Muudatused teistes seadustes

- Sihtasutuste ja mittetulundusühingute aastaaruande heakskiitmise protsess muudetakse sarnaseks äriühinguga.

- Muutuvad ülevaatuse ja auditi piirnormid. Lähemalt saab lugeda altpoolt.

Suurem osa nimetatud muudatustest jõustus 1. jaanuaril 2016. Seega tuleb 2016. aasta majandusaasta aruanne esitada juba uue seaduse nõudeid järgides. Raamatupidamisstandardeid (definitsioonid, kirjeldused) ning Raamatupidamise Toimkonda puudutavad punktid jõustuvad 1. jaanuaril 2017.

Raamatupidamise direktiiviga seonduvad muutused

Eesmärgid, mida arvestusala õigusaktide muutmisega sooviti saavutada, lähtuvad raamatupidamise direktiivi eesmärkidest:

- vähendada halduskoormust ja lihtsustada nõudeid väikeettevõtjate jaoks,

- suurendada finantsaruannete selgust ja võrreldavust ettevõtjate puhul, kelle osas on see elavama piiriülese majandustegevuse ja suurema väliste sidusrühmade arvu tõttu oluline,

- kaitsta kasutajate olulisi vajadusi, et säilitada neile vajalik arvestusteave.

Raamatupidamise seadusega kehtestati järgmine ettevõtete liigitus:

- Mikroettevõtja – osaühing, kelle näitajad vastavad aruandeaasta bilansipäeval kõikidele järgmistele tingimustele: varad kokku kuni 175 000 eurot, kohustised ei ole suuremad kui omakapital, üks osanik, kes on ka juhatuse liige, ja kelle müügitulu on aruandeaastal kuni 50 000 eurot.

- Väikeettevõtja – äriühing, kelle näitajatest võib aruandeaasta bilansipäeval vaid üks ületada järgmisi tingimusi: varad kokku 4 000 000 eurot, müügitulu 8 000 000 eurot ja keskmine töötajate arv aruandeaasta jooksul 50 inimest.

- Keskmise suurusega ettevõtja – äriühing, kelle näitajatest võib aruandeaasta bilansipäeval vaid üks ületada järgmisi tingimusi: varad kokku 20 000 000 eurot, müügitulu 40 000 000 eurot ja keskmine töötajate arv aruandeaasta jooksul 250 inimest.

- Suurettevõtja – äriühing, kelle näitajatest aruandeaasta bilansipäeval vähemalt kaks ületavad järgmisi tingimusi: varad kokku 20 000 000 eurot, müügitulu 40 000 000 eurot ja keskmine töötajate arv aruandeaasta jooksul 250 inimest.

- Väike konsolideerimisgrupp – konsolideerimisgrupp, kelle aruandeaasta bilansipäeva konsolideeritud näitajatest rohkem kui üks ei ületa väikeettevõttele kehtestatud tingimusi.

- Keskmise suurusega konsolideerimisgrupp – konsolideerimisgrupp, kelle aruandeaasta bilansipäeva konsolideeritud näitajatest rohkem kui üks ei ületa keskmise suurusega ettevõttele kehtestatud tingimusi.

- Suur konsolideerimisgrupp – konsolideerimisgrupp, kelle aruandeaasta bilansipäeva konsolideeritud näitajatest vähemalt kaks ületavad keskmise suurusega ettevõttele kehtestatud tingimusi.

Kui äriühing lakkab täitmast vastava äriühingu rühmale seatud kriteeriume, mõjutab see äriühingu majandusaasta aruande koostamist käsitlevate erisätete kohaldumise lõppemist üksnes juhul, kui äriühing ei täida nimetatud kriteeriume kahel järjestikusel bilansipäeval.

Aruande koostamise põhimõtted:

- Põhimõte "õige ja õiglane kajastamine" asendub põhimõttega "asjakohane ja tõepärane esitus". Asjakohane on info, mille põhjal on võimalik langetada otsuseid. Selline info omab prognoosiväärtust, kinnitavat väärtust ning on oluline. Tõepärane on info, mis on täielik, neutraalne ja veavaba.

- Asjakohasust ja tõepärasust suurendavad ka järgmised kvantitatiivsed tunnused – võrreldavus, kontrollitavus, asjakohasus ning arusaadavus.

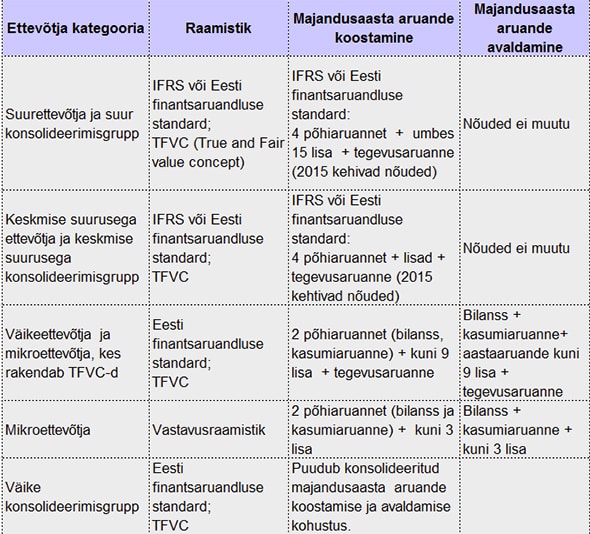

TABEL: Aruannete koostamise tingimused

Mikroettevõtja aruandlus

- Kasutatakse direktiiviga võimaldatud maksimaalset lihtsustamist ilma, et kahjustataks ettevõtluskeskkonna usaldusväärsust ja läbipaistvust.

- Aruandlus koosneb bilansist, kasumiaruandest ja kuni kolmest lisast. Lubatud on ka rohkem infot avalikustada ja esitada aruandlus kas väikeettevõtja või tänase regulatsiooni kohaselt.

- Mikroettevõtja aruanne on koostatud vastavusraamistiku kohaselt.

- Muutmata jääb äriseadustiku nõue, mille kohaselt tuleb äriregistrile esitada koos majandusaasta aruandega:

– kasumi jaotamise või kahjumi katmise ettepanek

– müügitulu jaotus

– andmed jaotamisele kuuluva kasumiosa suuruse kohta

Muudetud mikroettevõtja aruanne koosneb:

- nõutud on kaks põhiaruannet – lühike bilanss seaduses nimetatud kohustuslike ridadega ja kasumiaruanne (mis on sisuliselt sama täna kehtiva kasumiaruandega),

- tegevusaruannet ei pea esitama,

- nõutud on vaid väga piiritletud lisainformatsiooni esitamine.

Väikeettevõtte aruandlus

Muudetud väikeettevõtja aruanne:

- nõutud on kaks põhiaruannet – pikk ja detailne bilanss ning kasumiaruanne (mis on sisuliselt sama täna kehtiva kasumiaruandega),

- nõutud on tegevusaruande esitamine,

- nõutud on maksimaalselt üheksa lisa, mille täitmine on kohustuslik vaid juhul, kui ettevõtjal on selliseid kirjeid ja need on olulised.

Üldised nõuded aruandlusele

- Muudetakse järjepidevuse ja võrreldavuse printsiibi määratlust. Aruande koostamisel kasutatakse jätkuvalt varem kasutatud arvestuspõhimõtteid ja esitusviisi (kehtiva raamatupidamise seaduse arvestuspõhimõtteid, aruandlusviisi ja aruandeskeeme). Esitusviisi ja arvestuspõhimõtteid tohib muuta, kui uus arvestuspõhimõte või esitusviis suurendab informatsiooni asjakohasust ja tõepärast esitust.

- Muudetakse avalikustamise printsiibi määratlust. Aastaaruandes tuleb esitada kogu informatsioon, mis võimaldab saada aruande kasutajatel, kellel on aruandest arusaamiseks piisavad finantsalased teadmised, raamatupidamiskohustuslase kohta asjakohast ja tõepäraselt esitatud infot. Finantsaruannete eesmärk on anda infot aruande kasutajatele, kel puudub võimalus nõuda aruannete koostamist oma infovajadustest lähtudes, et nad saaksid seda kasutada oma majandusotsuste tegemisel.

See, millist infot peab majandusaasta aruandes andma, sõltub raamatupidamiskohustuslase suurusest.

- Mikroettevõtja majandusaasta aruande eesmärk on anda aruande kasutajatele raamatupidamise seaduses nõutud infot mikroettevõtja finantsseisundi ja -tulemuse kohta.

- Väikeettevõtja raamatupidamise aastaaruanne annab asjakohast ja tõepäraselt esitatud infot raamatupidamiskohustuslase finantsseisundi ja -tulemuse kohta.

- Suurettevõtja ja keskmise suurusega ettevõtja raamatupidamise aastaaruanne peab jätkuvalt andma asjakohast ja tõepärast infot raamatupidamiskohustuslase finantsseisundist, -tulemusest ja rahavoogudest.

Kokkuvõte mikroettevõtete ja väikeettevõtete aruandlusest

- Raamatupidamise direktiivist tulenevalt kehtestatakse väikeettevõtjale ja mikroettevõtjale kohalduvad raamatupidamise aastaaruande vormid.

- Mikroettevõtjatel muutub bilansi ja kasumiaruande detailsus vaid veidi (kirjeid on võrreldes tänasega vähem). Mikroettevõtjad peavad raamatupidamise aastaaruande lisades avalikustama üksnes seaduses nimetatud informatsiooni (kuni kolm lisa).

- Väikeettevõtjatel on praegusega võrreldes kaks korda pikem ja detailsem bilanss (detailsemat infot bilansikirjete osas võib esitada ka lisades). Väikeettevõtjatel muutub nõutud raamatupidamise aastaaruande lisade arv, olenevalt ettevõtjast tuleb esitada maksimaalselt kuni üheksa lisa.

- Kõik raamatupidamiskohustuslased peavad lähtuma seaduse lisas toodud bilansiskeemist ja ühest kasumiaruande skeemist.

- Raamatupidamiskohustuslane, kes lähtub aruannete koostamisel taksonoomiast ja aruandevormidest, võib esitada bilansiskeemi kirjeid kasvavas likviidsuse järjekorras (kirjed algavad kõige vähem likviidsete varade kirjetega ja lõpevad kõige enam likviidsete varade kirjetega).

Aastaaruande lisades ja tegevusaruandes avaldatav info

Mikroettevõtjad peavad raamatupidamise aastaaruande lisades avalikustama üksnes seaduses nimetatud informatsiooni (kuni kolm lisa). Väikeettevõtjatel muutub nõutud raamatupidamise aastaaruande lisade arv, olenevalt ettevõtjast tuleb esitada maksimaalselt kuni üheksa lisa.

Aastaaruande lisades avalikustamisele kuuluv info (välja arvatud mikro- ja väikeettevõte)

- Millisest finantsaruandluse standardist lähtuvalt on raamatupidamise aastaaruanne koostatud?

- Aastaaruande koostamisel kasutatud arvestuspõhimõtted.

- Selgitused põhiaruannete oluliste kirjete ja nende muutumise kohta aruandeperioodil.

- Tegevjuhtkonna ja kõrgema juhtorgani liikmetele aruandeaastal arvestatud tasu ja olulised soodustused (tekkepõhiselt arvestatuna).

- Töötajatele aruandeaastal arvestatud tasu üldsumma ja keskmine töötajate arv maksukorralduse seaduse § 251 lõikes 4 nimetatud töötamise liikide kaupa (tööleping, võlaõiguslik leping, juhtorgani tasu jne).

- Ülevaade riigi- või kohaliku omavalitsuse eelarvest otseselt või kaudselt raamatupidamiskohustuslasele mitteturutingimustel eraldatud vahenditest, sh saadud riigiabist ja nende kasutamisest;

- Sihtasutusest raamatupidamiskohustuslase soodustatud isikute nimekiri või viide allikale, kui see teave on avalikust allikast kättesaadav.

- Mittetulundusühingust raamatupidamiskohustuslase liikmete arv füüsiliste ja juriidiliste isikute kaupa.

- Muud olulised asjaolud raamatupidamiskohustuslase kohta asjakohase ja tõepäraselt esitatud finantsinfo andmiseks (finantsseisund, -tulemused ja rahavood).

- Lisaks esitab raamatupidamiskohustuslane raamatupidamise aastaaruande lisas ülevaate aruandeaastal arvestatud audiitorettevõtja kliendilepingu tasude suurusest, jaotatuna:

1) auditi tasudeks

2) ülevaatuse teenuse tasudeks

3) muude kindlustandvate teenuste tasudeks

4) seonduvate teenuste tasudeks

5) muu äritegevuse, sealhulgas maksunõustamise teenuse tasudeks

Aastaaruande lisades avalikustamisele kuuluv info (väikeettevõte)

- Info selle kohta, et raamatupidamise aastaaruanne on koostatud kooskõlas Eesti finantsaruandluse standardiga.

- Aastaaruande koostamisel kasutatud arvestuspõhimõtted.

- Õiglases väärtuses kajastatavate bilansikirjete hindamise olulised eeldused ning nende kirjete saldode muutuste analüüs.

- Tingimuslike kohustuste ja eraldiste kogusumma.

- Tehingud seotud osapooltega (osapoolte kirjeldus, tehingute maht, saldod ja muu teave tehingute kohta, mis on vajalik ettevõtte finantsseisundi mõistmiseks).

- Väikeettevõtja kohustised, mille täitmise kohta on ettevõtja andnud tagatise, ning antud tagatise liik ja kirjeldus.

- Tegevjuhtkonna ja kõrgema juhtorgani liikmele makstud ettemaksed ja antud laenude summa, sealhulgas laenu tagasimaksmise, mahakandmise või loobumise summa, samuti maksetähtajad, intressimäärad ning muud olulised tingimused.

- Erakorraliste tulude ja kulude summad ja liigid.

- Pikaajaliste kohustiste summa, mille tagasimakse tähtajani on jäänud rohkem kui viis aastat.

- Materiaalse ja immateriaalse põhivara muutuste kirjeldus rühmade kaupa (soetusmaksumus, akumuleeritud kulum ning jääkväärtus perioodi alguses ja lõpus; perioodi jooksul soetatud, müüdud ja üle kantud põhivara; perioodi kulum ja muud muutused).

- Olulised sündmused pärast bilansipäeva.

- Potentsiaalsete kohustiste ja varade äriline eesmärk.

- Keskmine töötajate arv.

- Konsolideerimisgrupi konsolideeritud finantsaruandeid koostava konsolideeriva üksuse nimi ja registrijärgne asukoht.

Aastaaruande lisades avalikustamisele kuuluv info (mikroettevõte)

Mikroettevõtja, kes rakendab eelnõus sätestatud mikroettevõtja lihtsustusvõimalust, peab raamatupidamise aastaaruande lisades avalikustama vähemalt:

- tingimuslike kohustiste ja eraldiste kogusumma, sh seotud osapooltega kohustuste saldo,

- väikeeettevõtja kohustised, mille täitmise tagamiseks on ettevõtja andnud tagatise ning antud tagatiste liik ja kirjeldus,

- tegevjuhtkonna ja kõrgema juhtorgani liikmele makstud ettemaksed ja antud laenude summa, sealhulgas laenu tagasimaksmise, mahakandmise või loobumise summa, samuti maksetähtajad ja intressimäärad ning muud olulised tingimused.

Mikroettevõtja peab lisades avalikustama info oma aktsiate või osadega tehtud tehingute kohta (suured, keskmised ja väikesed ettevõtted toovad selle info välja tegevusaruandes).

- Võõrandatud ning võõrandamata aktsiate või osade arv, nimiväärtus, nimiväärtuse puudumisel arvestuslik nimiväärtus ja osakaal osa- või aktsiakapitalis.

- Aktsiate või osade eest makstud tasu.

- Nende omandamise või tagatiseks võtmise põhjus.

Tegevusaruanne (täiendavad nõuded)

- Teave välisriigis registreeritud filiaalide kohta.

- Finantsinstrumentide finantsriskide maandamise eesmärgid ja põhimõtted ning majandusaastal ja aruande koostamise perioodil ilmnenud valuutakursside, intressimäärade ja börsikursside muutusega seonduvad riskid.

- Info omandatud või tagatiseks võetud oma osade või aktsiate kohta (sama mikroettevõtete lisades tooduga).

- Suurettevõtja, kelle töötajate arv on üle 500, peab muu hulgas tegevusaruandes kirjeldama alljärgnevat (kui need on kirjeldatud ühingujuhtimise heas tavas, siis viitena sellele, kui pole, siis peab põhjendama, miks selliseid põhimõtteid pole välja töötatud):

- oma ärimudelit

- oma tegevusega kaasnevaid keskkonna- ja sotsiaalseid mõjusid

- inimressursi juhtimist

- inimõiguste järgimist

- korruptsioonivastast võitlust käsitlevat riskijuhtimist ja selleks rakendatavat poliitikat ja selle tulemusi, tuues välja olulised mitterahalised tulemusnäitajad

- Suurettevõtja, kelle emiteeritud hääleõigust andvad väärtpaberid on võetud kauplemisele Eesti või muu lepinguriigi reguleeritud väärtpaberiturule, peab ühingujuhtimise aruandes kirjeldama äriühingu juhatuses ja kõrgemas juhtorganis ellu viidavat mitmekesisuspoliitikat ning selle rakendamise tulemusi aruandeaastal. Kui mitmekesisuspoliitikat aruandeaastal rakendatud ei ole, tuleb selle põhjuseid selgitada ühingujuhtimise aruandes.

Konsolideeritud aruandlus

Järgnevalt anname ülevaate, kes on konsolideerimisgrupi majandusaasta aruande koostamise kohustusest vabastatud.

- Konsolideerimisgrupi majandusaasta aruande koostamise kohustusest on vabastatud konsolideeriv üksus, kelle konsolideeritud näitajad, millest pole maha arvatud omavahelisi tehinguid, ei ole suuremad kui väikese konsolideerimisgrupi bilansimahu ja netokäibe näitajad, millele on lisatud 20%.

- Konsolideerimisgrupi majandusaasta aruande koostamise kohustusest on vabastatud konsolideeriv üksus, kelle konsolideeritud näitajad ei ületa sätestatud väikese konsolideerimisgrupi tingimusi. See erand ei kehti konsolideeriva üksuse suhtes, kes ise või kelle konsolideeritav üksus on audiitortegevuse seaduse §-s 13 nimetatud äriühingust avaliku huvi üksus.

- Konsolideerimisgrupi majandusaasta aruande koostamise kohustusest on vabastatud konsolideeriv üksus, kelle konsolideeritavate üksuste bilansimahud kokku ei ületa 5% konsolideeriva üksuse bilansimahust ja müügitulu ei ületa 5% konsolideeriva üksuse müügitulust.

- Konsolideerimisgrupi majandusaasta aruande koostamise kohustusest on vabastatud äriühing, kelle aktsiad või osad kuuluvad lepinguriigis registreeritud konsolideerivale üksusele, kes on kohustatud koostama ja avalikustama konsolideerimisgrupi auditeeritud majandusaasta aruande. Osaluse määramisel ei võeta arvesse neid aktsiaid või osi, mis kuuluvad asjaomase äriühingu tegevjuhtkonnale ja kõrgema juhtorgani liikmetele.

- Konsolideerimisgrupi majandusaasta aruande koostamise kohustusest on vabastatud äriühing, kelle aktsiate või osadega esindatud häältest vähemalt 90% kuulub lepinguriigis registreeritud konsolideerivale üksusele, kui vabastamise on kõik äriühingu ülejäänud aktsionärid või osanikud heaks kiitnud ning valitsevat mõju omav konsolideeriv üksus on asukohamaa seaduste kohaselt kohustatud koostama ja avalikustama konsolideerimisgrupi auditeeritud majandusaasta aruande.

Erandid 4 ja 5 ei kehti konsolideeriva üksuse suhtes, kes on äriühing, kelle emiteeritud väärtpaberid on võetud kauplemisele Eesti või muu lepinguriigi reguleeritud väärtpaberiturule.

Erandi 4 või 5 kohaselt konsolideerimisgrupi majandusaasta aruande koostamisest vabastatud konsolideeriv üksus peab oma raamatupidamise aastaaruande lisas avaldama muu hulgas:

- valitsevat mõju omava konsolideeriva üksuse ärinime ja registrisse kantud asukoha

- teabe selle kohta, et ta on vabastatud konsolideerimisgrupi aruande koostamisest

Konsolideerivat üksust ei pea kaasama konsolideerimisgrupi aruandesse, kui:

- konsolideerimisgrupi majandusaasta aruande koostamiseks vajalikku teavet ei ole võimalik hankida mõistlike kuludega või tarbetu viivituseta;

- konsolideerival üksusel ei olnud aruandeperioodi jooksul võimalik teostada valitsevat mõju konsolideeritava üksuse üle;

- konsolideeritava üksuse aktsiaid või osasid hoitakse üksnes nende hilisemaks edasimüügiks või konsolideerival üksusel ei olnud aruandeperioodi jooksul võimalik teostada valitsevat mõju konsolideeritava üksuse üle.

Kui konsolideerimisse kaasatud ettevõtjate koosseis on aruandeaasta jooksul oluliselt muutunud, tuleb konsolideerimisgrupi raamatupidamise aastaaruandes esitada teave, mis võimaldab majandusaasta arvnäitajaid sellele eelnenud majandusaasta arvnäitajatega võrrelda.

Eesti finantsaruandluse standardiga seonduvad muutused

2017. aastal toimub raamatupidamisarvestuse ja aruandluse aluste muutus. Eesti hea raamatupidamise tava asendub Eesti finantsaruandluse standardiga.

Raamatupidamise Toimkonna juhendid

Toimkond lähtub iga toimkonna juhendi väljatöötamisel järgmistest põhimõtetest:

- juhendi eelnõu on toimkonna veebilehel avalikkusele kättesaadav ja avatud avalikuks aruteluks vähemalt kuus nädalat (endine kord nägi ette kaks kuud),

- saadud arvamused ja kommentaarid vaadatakse läbi ning olulisi vastuväiteid ja parandusettepanekuid kaalutakse,

- kui juhendi eelnõusse tehakse olulisi muudatusi, taasavatakse eelnõu avalikuks aruteluks vähemalt neljaks nädalaks,

- juhendi eelnõu sisaldab viiteid rahvusvaheliselt tunnustatud arvestuse ja aruandluse põhimõttele, millest on selle väljatöötamisel lähtutud.

Toimkonna juhendi eelnõus võib põhjendatud juhtudel ette näha erisusi rahvusvaheliselt tunnustatud arvestuse ja aruandluse põhimõtetest nende lihtsustatud rakendamiseks või rakendamata jätmiseks. Erisuste rakendamise korral tuleb erisusi kirjeldada ning põhjendada, miks need on vajalikud.

Toimkonna ette valmistatud ja heaks kiidetud toimkonna juhendi eelnõu esitab toimkond valdkonna eest vastutavale ministrile koos kehtestamise ettepanekuga.

Valdkonna eest vastutav minister kehtestab toimkonna juhendi määrusega.

Määrus võib toimkonna esitatust erineda vaid ulatuses, mis on vajalik vastavuse tagamiseks Eestis kehtivate õigusaktidega või rahvusvaheliselt tunnustatud arvestuse ja aruandluse põhimõtetega.

Muudatused definitsioonides

- Vara – raamatupidamiskohustuslase valitseva mõju all olev ressurss, mis on tekkinud minevikusündmuste tagajärjel ning mis eeldatavalt toob tulevikus majanduslikku kasu.

- Kohustis – raamatupidamiskohustuslase eksisteeriv kohustus, mis tuleneb mineviku sündmustest ja millest vabanemine eeldatavalt vähendab majanduslikult kasulikke ressursse.

- Omakapital – jääkosalus raamatupidamiskohustuslase varades pärast tema kõigi kohustiste mahaarvamist.

- Tulu – majandusliku kasu suurenemine aruandeperioodil vara lisandumise või suurenemisena või kohustiste vähenemisena, mille tulemusel omakapital suureneb, välja arvatud omanike sissemaksed omakapitali.

- Kulu – majandusliku kasu vähenemine aruandeperioodil vara vähenemise, ammendumise või amortisatsioonina või kohustiste tekkimisena, mille tulemusena omakapital väheneb, välja arvatud omakapitali arvel omanikele tehtud väljamaksed.

Muudatused teistes seadustes

Audiitortegevuse seadus

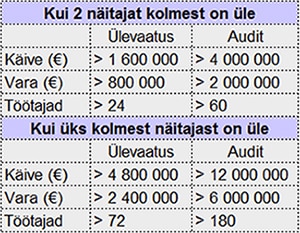

2016. aastast tõusevad oluliselt piirmäärad, millest alates on ettevõttele kohustuslik oma aastaaruande koostamisel läbi viia kas ülevaatus või audiitorkontroll. Auditi kohustuse piirmäärasid tõstetakse kaks korda ning ülevaatuse piirmäärasid 1,6 korda.

Äriseadustiku muutused

- Kui ühing kapitaliseerib immateriaalse põhivarana arendustegevusega seotud väljaminekuid ja arendusväljaminekud ei ole täielikult amortiseeritud, ei tohi kasumit jaotada. Välja arvatud juhul, kui reservide, mida on võimalik kasutada kasumi jaotamiseks, ja eelmiste perioodide jaotamata kasumi summa on vähemalt võrdne amortiseerimata arendusväljaminekutega.

- Raamatupidamise seaduse § 29 lõike 4 või 5 kohaselt konsolideerimisgrupi majandusaasta aruande koostamisest vabastatud ühing peab kuue kuu jooksul majandusaasta lõppemisest arvates esitama äriregistrile emaettevõtja koostatud konsolideerimisgrupi majandusaasta aruande koos vandeaudiitori aruandega, kui audiitorkontroll on kohustuslik. Konsolideerimisgrupi majandusaasta aruannet ega vandeaudiitori aruannet ei pea äriregistrile esitama, kui emaettevõtja on Eestis registreeritud juriidiline isik.