Kaudsel meetodil rahavoogude aruande koostamisel sõltuvad äritegevuse netorahavoo leidmiseks tehtavad korrigeeringud tehingute-tegevuste kajastamisviisi(de)st finantsarvestuses ja -aruandluses. Seejuures ühtviisi kajastatud tehingud-tegevused mõjutavad finantsarvestust ja -aruandlust sarnaselt ning sedakaudu ei teki rahavoogude aruande koostamisel sisulist erinevust asjaolust, kas tehingute arv on üks või rohkem ning kas tehingute summa kokku on üks euro või miljon eurot.

Kui rahavoogude aruande koostamiseks jagatakse majandusüksuse tegevused kolmeks:

- äritegevus,

- investeerimistegevus ja

- finantseerimistegevus,

siis jagunevad vastavalt ka tegevustega seotud varad ja kohustised ning tulud ja kulud.

Äritegevusest tekkinud nõudesummad esitavad raamatupidamises tavapäraselt:

| a) veel laekumata tekkepõhised tulud | Deebet Nõue Kreedit Tulu ja hiljem laekumisel Deebet Raha Kreedit Nõue või mittelaekumisel Deebet Kulu Kreedit Nõue |

| b) veel kuludes kajastamata (periodiseeritud) väljamaksed | Deebet Nõue Kreedit Raha ja hiljem kuluks kandmisel Deebet Kulu Kreedit Nõue või summa (osalisel) tagastamisel Deebet Raha Kreedit Nõue |

Äritegevuse nõudesummade leidmiseks tuleb majandusüksuse kõigist nõuetest välistada investeerimis- ja finantseerimistegevuste nõudesummad.

Majandusüksuse kõik nõudesummad (pp.kk.aaaa seisuga bilansis) kokku – Majandusüksuse investeerimistegevuste nõudesummad (pp.kk.aaaa seisuga) kokku – Majandusüksuse finantseerimismistegevuste nõudesummad (pp.kk.aaaa seisuga) kokku = Majandusüksuse äritegevuste nõudesummad (pp.kk.aaaa seisuga) kokku

Olenemata kasutatavast rahavoogude aruande koostamise meetodist ei erine aruandeperioodi äritegevuse netorahavoog ehk mõlemad meetodid peavad andma sama koondtulemuse. Sellest tulenevalt on võimalik ning mõistlik hinnata leitud rahavoosumma õigsust läbi otsese ja kaudse meetodite tulemuste võrdluse.

Äritegevuse nõudeid tuleks rahavoogude aruande (kaudsel meetodil) koostamisel käsitleda järgnevalt.

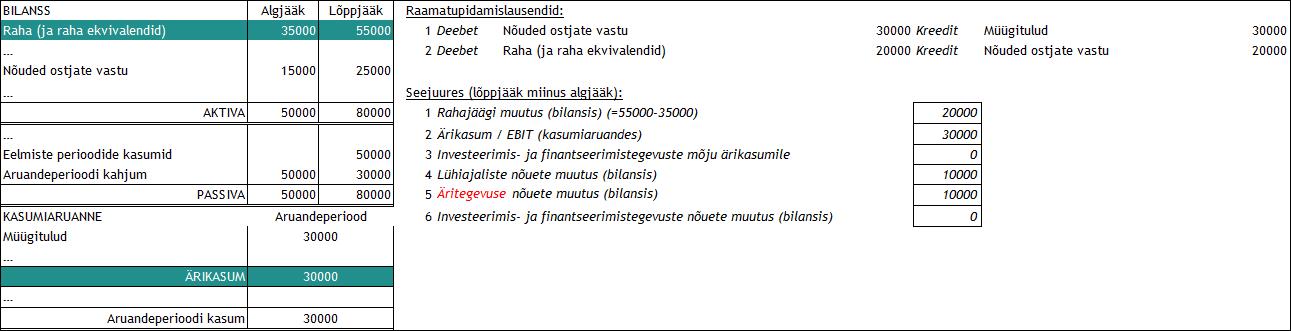

Näide 1A. Äritegevuse nõuete summa muutus laekumistest ja rahavood

Eelmise majandusaasta teenuste müük oli 50 000, ostjad jäid võlgu 15 000. Aruandeperioodi müük moodustas 30 000, ostjate võlgnevuseks perioodi lõpul jäi 25 000.

Tehingud kajastuvad finantsarvestuses ja -aruandluses (joonis 1, asjasse mittepuutuvaid kirjeid ei ole esitatud) :

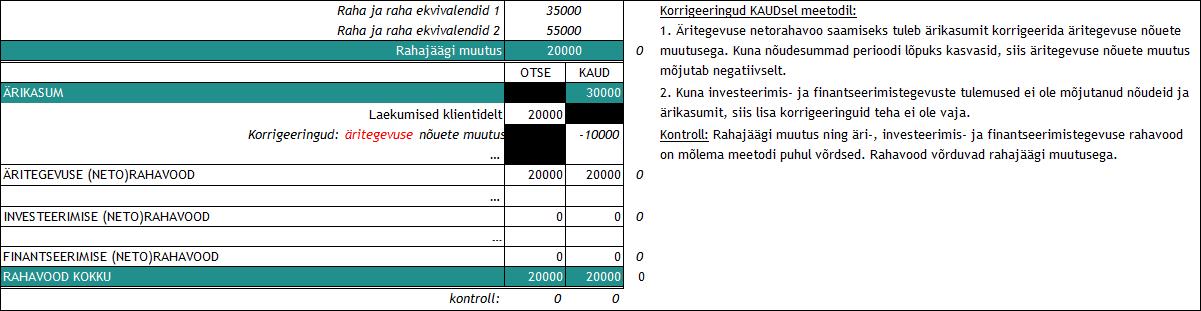

Rahavoogude aruanded otsesel ja kaudsel meetodil kujunevad järgnevateks (joonis 2, asjasse mittepuutuvaid kirjeid ei ole esitatud):

Otsesel meetodil esitatav summa võrdub aruandeperioodil tegelikult ostjatelt laekunud summadega 20 000. Äritegevuse netorahavoo leidmiseks kaudsel meetodil tuleb sama tulemuse saamiseks äritegevuse ärikasumit 30 000 korrigeerida äritegevuse nõuete muutusega 10 000.

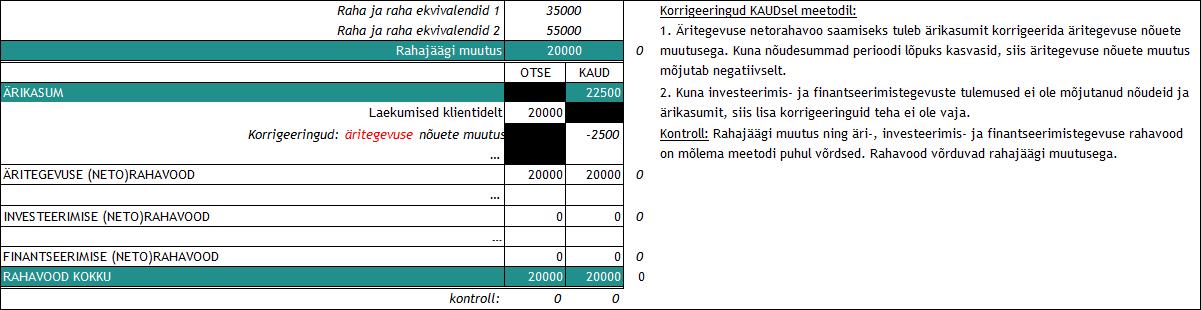

Näide 1B. Äritegevuse nõuete üles- ja allahindlused ja rahavood

Eelmise majandusaasta teenuste müük oli 50 000, ostjad jäid võlgu 15 000. Aruandeperioodi müük moodustas 30 000, ostjate võlgnevuseks perioodi lõpul jäi 25 000. Majandusaasta lõpul hinnati ebatõenäoliselt laekuvateks nõudeid 8 000 ulatuses ning saadi välisvaluutas nõuete ümberarvestamisest kursikasumeid 500.

Seega kõik muu on sama, mis eelmises näites, kuid äritegevuse nõuete summa on muutunud välisvaluuta kursside muutumisest ning nõudesummade ebatõenäoliselt laekuvateks hindamisest.

Lisaks näites 1A juba kirjeldatule, mõjutavad ebatõenäoliselt laekuvad summad ning kursimuutused äritegevuse nõudeid finantsarvestuses ja -aruandluses järgnevalt (joonis 3, asjasse mittepuutuvaid kirjeid ei ole esitatud):

Võrreldes näites 1A kirjeldatule tekkisid seega täiendavad (mitterahalised) tulud ja kulud, mis mõjutasid ühtpidi ärikasumit ning teistpidi äritegevuse nõudeid. Tehingute ja/või finantsaruannete põhjal otsesel ja kaudsel meetodil koostatud rahavoogude aruanded kujunevad järgnevateks (joonis 4, asjasse mittepuutuvaid kirjeid ei ole esitatud):

Vaatamata täiendavatele (mitterahalistele) tuludele ja kuludele kasumiaruandes, äritegevuse netorahavoog ehk tegelikud laekumised klientidelt ei muutunud. Seega, kuna äritegevuse nõuetest tekkinud kursikasumid ning ebatõenäoliste nõudesummade kulu osales ärikasumi kujundamisel, siis piisab kaudsel meetodil äritegevuse netorahavoo leidmisel, kui ärikasumit korrigeerida vaid äritegevuse nõuete muutumise (koond)summa võrra. Äritegevusega seotud mitterahaliste kasumite ja/või kahjumitega täiendavad ärikasumi korrigeeringud netorahavoo leidmiseks ei ole sellistel juhtudel vajalikud.

Mõneti erinevaks kujuneb käsitlus juhtudel, kus äritegevustest tekivad tulud (kasumid) ja/või kulud (kahjumid), mis ei mõjuta ärikasumit. Näiteks on äritegevuse nõuete kursimuutuste kasumid või kahjumid kajastatud finantstuludena või -kuludena.

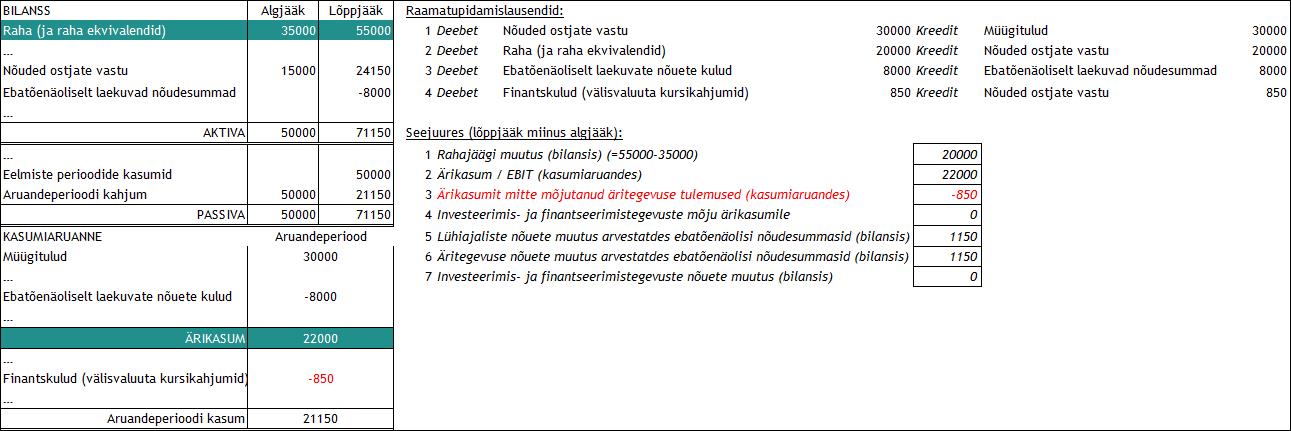

Näide 1C. Äritegevuse nõuete väärtuse muutus kasumiaruandes ei mõjutanud ärikasumit

Eelmise majandusaasta teenuste müük oli 50 000, ostjad jäid võlgu 15 000. Aruandeperioodi müük moodustas 30 000, ostjate võlgnevuseks perioodi lõpul jäi 25 000. Majandusaasta lõpul hinnati ebatõenäoliselt laekuvateks nõudeid 8 000 ulatuses ning saadi välisvaluutas nõuete ümberarvestamisest kursikahjumeid 850 (mis kajastati finantskulude hulgas).

Seega kõik muu on sarnane eelmistele näidetele, kuid valuutade kursimuutustest tingitud äritegevuse nõuete muutus on kajastatud finantstuluna-kuluna (mitte muu ärituluna-kuluna) ning sedakaudu ei osalenud ärikasumi kujunemisel.

Lisaks näites 1A ja 1B juba kirjeldatule, mõjutab kursikahjumite kajastamine finantskuludena finantsarvestust ja -aruandlust järgnevalt (joonis 5, asjasse mittepuutuvaid kirjeid ei ole esitatud):

Võrreldes näites 1A ja 1B kirjeldatule tekkisid äritegevuse nõuetest täiendavad (mitterahalised) kulud, mis ei mõjutanud ärikasumit kuid mõjutasid äritegevuse nõudeid (nõuete muutust). Tehingute ja/või finantsaruannete põhjal otsesel ja kaudsel meetodil koostatud rahavoogude aruanded kujunevad järgnevateks (joonis 6, asjasse mittepuutuvaid kirjeid ei ole esitatud):

Vaatamata täiendavatele (mitterahalistele) kuludele kasumiaruandes, äritegevuse netorahavoog ehk tegelikud laekumised klientidelt ei muutunud. Kuna finantskulud tekkisid äritegevuse nõuete ümberhindamisest, siis on kaudsel meetodil rahavoogude aruannet koostades vajalik äritegevuse netorahavoo leidmiseks korrigeerida ärikasumit kulude võrra, mis ei osalenud ärikasumi kujunemisel. Seejuures jääb korrigeeringu märk tulude puhul positiivseks (+) ning kulude puhul negatiivseks (-).

Kokkuvõtteks

- Olenemata kasutatavast rahavoogude aruande koostamise meetodist ei erine aruandeperioodi äritegevuse netorahavoog. Mõlemad meetodid peavad andma sama koondtulemuse – perioodi äritegevuse netorahavoo. Sellest tulenevalt on võimalik ning mõistlik hinnata leitud rahavoosumma õigsust läbi otsese ja kaudse meetodite tulemuste võrdluse.

- Otsesel meetodil esitatav rahavoo summa võrdub aruandeperioodil tegelikult ostjatelt laekunud summadega. Äritegevuse netorahavoo leidmiseks kaudsel meetodil tuleb sama tulemuse saamiseks äritegevuse ärikasumit korrigeerida äritegevuse nõuete muutusega.

- Äritegevuse nõudesummade muutuse leidmisel tuleb majandusüksuse kõigist nõuetest välistada investeerimis- ja finantseerimistegevuste nõudesummad.

- Lisaks äritegevuse nõuete muutusega korrigeerimisele on äritegevuse netorahavoo leidmisel ärikasumi korrigeerimine äritegevuse (mitterahaliste) tulude ja/või kuludega (kasumite ja/või kahjumitega) vajalik vaid juhtudel, kus äritegevuse tulud ja/või kulud (kasumid ja/või kahjumid) ei ole osalenud ärikasumi kujunemisel.

![]()