Rahaseis, laekumised ja väljamaksed määravad majandusüksuse maksevõime olevikus ja tulevikus. Eeldatavate laekumiste ja maksete asjakohasus, ajakohasus ning toimumise (eba)kindluse ulatus kujundavad keskkonna maksete õigeaegseks teostamiseks.

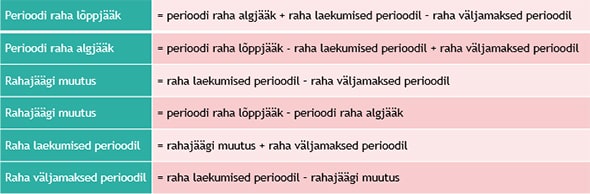

Raha ülelugemine ei anna iseenesest vastust küsimusele, kuidas loetud rahajääk tekkis. Ka juhul, kui oleme juba varasemalt eelneva rahaseisu fikseerinud, on meil võimalik tuvastada vaid rahajäägi kahanemine või kasvamine summas X ehk rahajäägi muutus.

Lisaks muutuse arvutamiseks vajalikele valemitele, ei ole ka teised rahavoo aruande aluseks olevad matemaatilised valemid kuigi keerukad:

Perioodi kassapõhise tegevuse kirjeldamiseks ning rahaseisu kujunemise põhjuste ja viiside kohta info saamiseks on seega täiendavalt vajalik asjakohaselt rühmitada ning mõõta rahavoogusid:

- raha laekumisi aruandeperioodil ning

- raha väljamakseid aruandeperioodil.

Tekkepõhine versus kassapõhine

Seejuures positiivsed rahavood (põhjustavad rahajäägi kasvu) on raha laekumised majandusüksusele ning raha väljamaksed majandusüksusest tekitavad negatiivsed rahavood (põhjustavad rahajäägi kahanemist). Nagu varasemalt öeldud, jagatakse rahavoo aruandes laekumised ning väljamaksed põhitegevuse (äritegevuse), investeerimistegevuse ning finantseerimistegevuse vahel.

Järgnevalt vaatleme erinevust tegevuse ning tegevusest tekkiva rahavoo vahel – paljud majandustehingud on küll otseselt seotud majandusüksuse põhi-, investeerimis- või finantseerimistegevusega, kuid neist ei teki rahavoogu- rahajäägi kasvamist ja/või kahanemist. Näiteks mitterahaline sissemakse aktsia- või osakapitali suurendab omakapitali, kuid majandustehing ei puuduta rahajääki ega selle muutumist. Rahavoo tekkimiseks peaks aset leidma rahaline sissemakse ning seejärel vara soetus:

Ehkki lõpptulemus bilansis kujuneb samaks (kasvab varade hulk ja omakapital), ei toimunud mitterahalise tehingu puhul rahajäägi kasvu ega kahanemist, mida kirjeldab rahavoo aruanne. Seetõttu sellised rahatud tehingud rahavoo aruandes ei kajastu.

Mitterahaliseks kujunevad reeglina muuhulgas ka järgmised majandustehingud:

- varade või kohustuste ümberklassifitseerimine (põhivarade ja käibevarade või pikaajaliste ja lühiajaliste kohustuste vahel);

- vara omandamine selle varaga otseselt seotud kohustuste ülevõtmise teel või kapitalirendiga;

- teise (majandus)üksuse omandamine oma aktsiate või osade emiteerimise kaudu;

- võla konverteerimine omakapitaliks.

Seega parim viis selgitamaks, kas tegemist oli rahavooga või mitte, on analüüsida käibeid majandusüksuse raha jääki kujundavatel kontodel. Kui uuritav tehing on puudutanud vähemalt üht nimetatud kontodest ning tekitanud käibe (kasvu või kahanemise), siis järelikult tehingust tekkis rahavoog, muidu mitte. Näiteks juhul kui majandusüksus soetab põhivara oma rahaga, siis ta tasub ise põhivara müünud hankijale. Kapitalirendiga põhivara soetades ei liigu raha reeglina majandusüksuse kaudu, vaid põhivara müünud hankijale tasub rendileandja ise otse. Sedakaudu kajastub esimesel juhul rahavoo aruandes põhivara soetus (makse hankijale) ning teisel juhul maksed finantseerijale (rendileandjale) ehk põhivara soetus ei kajastu.

Siiski ei anna rahajääki kujundavate kontode analüüsimine ning käivete olemasolu tuvastamine 100%-list kindlust, et mingi tekkinud käibe näol on tegemist rahavooga. Nimelt toimuvad liikumised ka rahajääki kujundavate kontode endi vahel ning sellistel juhtudel ei ole tegemist rahavooga rahavoo aruande mõistes, kuna rahajääk lõppkokkuvõttena ei muutu (ei kasva ega kahane). Näiteks sularaha kassast panka viies (või vastupidi), toimuvad kassa- ja pangakontol käibed, kuid rahajääk kokku sellest ei muutu:

Kokkuvõttena:

- rahavood rahavoo aruande mõistes on (vaid) raha laekumised ja väljamaksed;

- rahavood ei hõlma raha jäägi (raha ja raha ekvivalentide) komponentide vahelisi liikumisi, kuna nimetatud komponendid on pigem (majandus)üksuse rahavoogude juhtimise kui põhi-, investeerimis- või finantseerimistegevuse osa;

- rahavoogude aruandest jäetakse välja tehingud, mis ei nõua raha kasutamist.