2023. aastal oli Eesti SKP jooksevhindades 37,7 miljardit eurot. Aga mida see teadmine meile ütleb ja kas sellest piisab, et Eesti majanduse käekäiku hinnata? Ning kuidas mõjutab SKP-d tarbijahinnaindeks?

Kindlasti räägib SKP näitaja meile siinse majanduse suurusest. Aga vaja on täiendavat konteksti. Riikide SKP pingerida vaadates saame teada, et asume enam-vähem 100. kohal Nepaali ja Liibanoni vahel. Kui võtame kõrvale teadmise, et neis riikides elab vastavalt 29 ja 7 miljonit inimest, näeme, et Eesti majandus on selgelt efektiivsem. Aga mida me selle teadmisega peale hakkame?

Näiteks on maailmas umbes 500 börsifirmat, mille turuväärtus on suurem kui Eesti SKP. Väga ei aita meid ka edasi teadmine, et maailma suurima börsiväärtusega ettevõte Microsoft on Eesti SKP-st 80 korda suurem. Võib-olla aitab sellistest mahtudest natuke paremini aru saada teadmine, et just alles ostis Microsoft kahekordse Eesti SKP väärtuses ära teise ettevõtte Activision Blizzard. Selle tehingu hinnaga suutnuks Microsoft katta kahe aasta jooksul kogu Eesti tarbimise – nii era- ja valitsemissektori tarbimise kui ka kõik majanduses tehtud investeeringud. Kuid mida räägib see meie majanduse käekäigust?

Majanduse arengu iseloomustamiseks ei piisa jooksevhindades SKP muutuse jälgimisest. Näiteks 2022. aastal kasvas see näitaja koguni 15%. Kuid me teame, et juba paar aastat pole meie majanduses olnud kõige paremad ajad. Inflatsiooni najal on küll kasvanud ettevõtete käibed ja mõnel ka kasumid, kuid inimeste üldine heaolu oluliselt edenenud pole.

Majanduslikku heaolu mõõdetakse üldjuhul ühe aasta jooksul toodetud kaupade ja teenuste mahuga. Meie käekäiku ei kirjelda mitte see, kui palju me millegi eest maksame, vaid see, kui palju me erinevaid kaupu ja teenuseid kasutada saame. Jooksevhinnas (nominaalne) SKP on küll lihtsalt arvutatav ning kajastab kaupade ja teenuste mahtu, kuid üksnes konkreetse aasta letihindades. Saamaks teada, kui palju on kaupade ja teenuste maht aastast aastasse muutunud, on meil vaja teada reaalset SKP-d ehk eemaldada hinnamuutuste mõju. Seda nimetatakse deflateerimiseks.

Deflateerimine ei ole lihtne samm. Kuna sageli arvatakse, et SKP kasv on alahinnatud tarbijahinnaindeksi (THI) ülehindamise tõttu, võib tekkida küsimus, kas eratarbimisest hinnamõjude kõrvaldamiseks võiks kasutada üldist THI muutust. Või toodangu deflateerimiseks tootjahindade keskmist muutust. Kuid see võib viia eksitavate tulemusteni, kui deflateeritava nähtuse struktuur (tarbitud kaupade ja teenuste osakaal) ei ole piisavalt sarnane kasutatud hinnaindeksi struktuuriga. Näiteks kui mingis perioodis peaks eratarbimise struktuur erinema THI koostamisel kasutatud struktuurist, jõuame reaalse eratarbimiseni, mis ei kajasta toimunud muutusi korrektselt.

Selliste olukordade vältimiseks kasutatakse SKP deflateerimisel kümneid erinevaid hinnaindekseid. Näiteks THI puhul toimub deflateerimine kauba ja teenuste gruppide kaupa: eluasemekuludele vastab üks hinnaindeks, haridusele teine, kütusele kolmas jne. Võimalusel valitakse tootele sama kaubagrupi hinnaindeks, selle puudumisel aga võimalikult sarnase tootegrupi hinnaindeks.

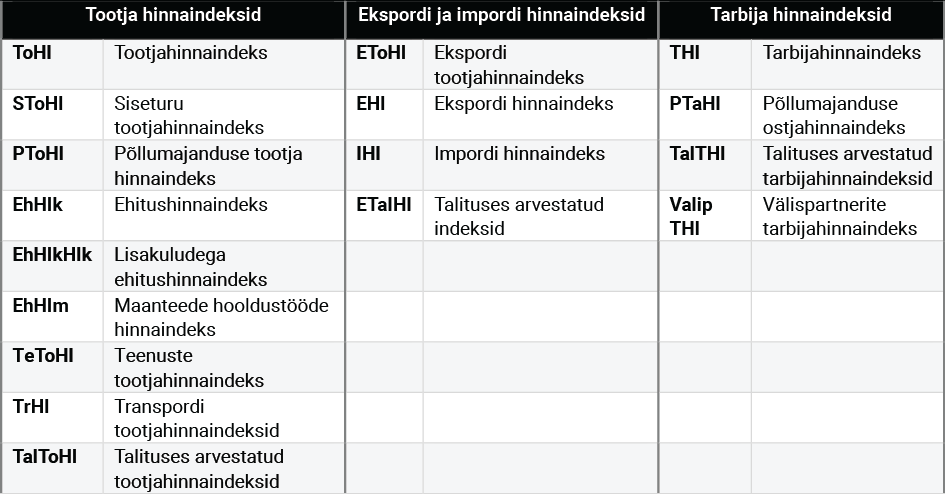

Kui eratarbimise puhul on kasutusel erinevad tarbijahindade indeksid (vt joonis 1), siis tootmise poolel läheb pilt veelgi kirjumaks. Deflateerimine ei toimu mitte ainult tegevusalade lõikes – seda arvestust tehakse kahekohalise EMTAKi järgi ehk SKP pannakse kokku üle 60 erineva tegevusala põhjal – vaid lausa toodete ja toodangukomponentide lõikes. Nii on näiteks mööbli puhul kasutusel erinevad indeksid sõltuvalt sellest, kas kaubad on toodetud ekspordiks või siseturule.

Joonis 1. Erinevad indeksitüübid, mida kasutatakse SKP deflateerimisel

Samuti väärib mainimist, et indeksite seosed deflateeritavate komponentidega pole kivisse raiutud. Arvestajatel on kohustus jälgida indeksite käitumist ja kui on kahtlus, et mõni ei kajasta reaalsust korrektselt, saab kasutada muid indekseid, mis antud hetkel paremini sobiksid.

Tootmismeetodi juures hinnamõjude eemaldamisel on Eestis ka juba aastaid kasutusel kahekordne deflateerimine. See tähendab, et hinnamõjusid ei eemaldata juba välja arvutatud lisandväärtusest, vaid tootmine ja vahetarbimine deflateeritakse eraldi. Lihtsustatult võib öelda, et ettevõtete müüginäitajatest ja tehtud kulutustest võetakse hinnamõjud eraldi välja. Lisandväärtusele sobivate hinnaindeksite tegemine eeldaks selle komponentide hindade keskmise leidmist. Mõistlikum ja tehniliselt lihtsam on deflateerida hoopis komponente, mille kohta on juba sobivad indeksid olemas. Lõplik reaalne lisandväärtus tekib alles deflateeritud toodangu ja vahetarbimise vahena. Seega võib öelda, et lisandväärtuse deflaator on justkui toodangu ja vahetarbimise struktuuridega kaalutud keskmine hinnaindeks.

Kuna me räägime SKP-st, siis lisaks lisandväärtusele on veel üks komponent, kust on vaja hinnamõjude muutus eemaldada. Selleks on netotootemaksud. Maksude deflateerimiseks ei kasutata hinnaindekseid, vaid hoopis maksumäärade muutuseid. Seega mõjutavad meie reaalset SKP-d nii aktsiisimäärade kui ka käibemaksumäära muutused. Seda tasub eelkõige meeles pidada, kui hakkame vaatama 2024. aasta maksulaekumise mõju SKP-le, sest teatavasti suurenes sel aastal käibemaksumäär kümnendiku võrra. Käibemaksumääral on reaalsele SKP-le aeglustav mõju.

Tarbimis- ja tootmismeetodid on üksteisest täiesti sõltumatud. Teoreetiliselt ei ole vahet, kumba kasutada SKP arvutamiseks. Rohkemate ja täpsemate andmeallikate tõttu aga kasutatakse tootmismeetodit ametliku SKP numbri arvutamiseks. Tarbimismeetod pakub täiendavat informatsiooni majanduses toimuva kohta ja aitab valideerida tootmismeetodi tulemusi. Võimalikult täpse tulemuse tagamiseks on erinevate meetodite ja hinnangute pidev võrdlemine osa SKP koostamisest.

Kui võtame arvesse kõik erinevad hinnamõjud, jõuamegi lõpuks tulemuseni, et viimase kahe aasta jooksul pole Eesti SKP kasvanud 15% ja 4% nagu näitab jooksevhindades hinnang, vaid neil aastatel on meie SKP langenud vastavalt hoopis 0,5% ja 3%. Kuigi majanduse struktuur on keeruline, võime lihtsustatult öelda, et 2023. aastal tarbiti Eestis vähem kaupasid ja teenuseid kui eelnevatel aastatel.