Kokkuvõte Lääne-Viru Rakenduskõrgkooli Ärijuhtimise õppekava üliõpilase Kairi Jõesalu lõputööst. Lõputöö on kaitstud 10.06.2013 LVRKK-s suurepärasele hindele.

SISUKORD

1. Uuritava probleemi kirjeldus ja eesmärk

1.1 Probleemi kirjeldus

1.2 Artikli eesmärk ja uurimisküsimused

2. Teoreetiline baas

2.1 Erialase kirjanduse põhjal loodud teoreetiline baas uurimistöö läbiviimiseks

2.2 Organisatsiooni lühitutvustus

2.3 Projekti finantsaruandlusega seotud nüansid

2.4 Projektiaruandluse kontroll

3. Uurimistöös kasutatud valimi ja protsessi sammude kirjeldus

4. Järeldused ja ettepanekud

4.1 Uuringust saadud andmete analüüs ja järeldused

4.2 Ettepanekud ja võimalused aruannete lihtsustamiseks

5. Kokkuvõte ja kasutatud kirjandus

1. Uuritava probleemi kirjeldus ja eesmärk

1.1 Probleemi kirjeldus

Programmide eripärast tulenevalt varieeruvad eelarvete koostamise põhimõtted. Nõuded finantsaruande formaadile erinevad samuti olulisel määral. Nimetatud põhjustel on osaliselt väljakujunenud projektijuhtide valdkondlik spetsialiseerumine, et tagada maksimaalne teadlikkus programmi nõuetest ning hilisema aruandluse vastavus.

Finantsaruande esitamise regulaarsuse ja korra sätestab konkreetse programmi reeglistik. Mitmel korral on üles kerkinud küsimus, kas ei oleks võimalik eelarvete koostamise ja aruandluse põhimõtteid ühtlustada? See muudaks võimalikuks projektipõhise tegevuse kompetentsi suurendamise väiksemates organisatsioonides ning kohalikes omavalitsustes, kellel napib ressursse iga uue fondi nõuetega oma projektijuht kurssi viia. Sealjuures jäävad koolitusest hoolimata väikesed, kuid tihtipeale olulised detailid tähelepanuta ning soovitud tulemust ei saavutata. Probleem on seda suurem, et ka sisseostetud projektijuhtimisteenuse puhul ei ole alati tagatud soovitud tulem, sh isikute omavaheline ebakõla või liiga üldised lepingutingimused, mis jätavad vastutuse ulatuse käsitlemata.

1.2 Artikli eesmärk ja uurimisküsimused

Artikli eesmärk on välja selgitada probleemide tegelik ulatus rahvusvaheliste projektide eelarvemuudatuste tegemisel ja finantsaruandluses Central Baltic Interreg IV A Programme 2007-2013 näitel ning teha ettepanekud muudatuste sisseviimise vajaduse ja võimaluste osas uue programmperioodi 2014-2020 raames.

Uurimistöö tulemusena leitakse lahendused järgmistele küsimustele:

- Millised on peamised probleemid eelarvemuudatuste tegemisel ning finantsaruandluses kasusaajate tasandil?

- Millist mõju avaldavad olemasolevad kitsaskohad projektide elluviimise protsessile ning kogu programmi üleselt?

- Milliste muudatuste juurutamine on otstarbekas ja põhjendatud kasusaajate seisukohalt uue programmperioodi raames ning mil viisil?

Käesolevas töös on käsitletud põhjalikumalt projektide finantsaruandlusega seotud temaatikat. Töö teoreetilises osas on peamiselt kasutatud Siseministeeriumi, Phare CBC, ESKO koolituse ja NTI ühistööna koostatud rahvusvaheliste projektijuhtimise käsiraamatut, milles sisalduvad põhimõtted on äärmiselt kasulikud ja vajalikud iga projekti koostamisel ning läbiviimisel.

Aruandevormide, kontrollitasandite ning andmebaaside kirjeldamisel on lõputöö autor võtnud aluseks Central Baltic INTERREG IVA Programme 2007-2013 ning töös avaldatud informatsioon baseerub nimetatud programmi erinevatele praktilistele juhendmaterjalidele.

–page1–

2. Teoreetiline baas

2.1 Erialase kirjanduse põhjal loodud teoreetiline baas uurimistöö läbiviimiseks

Eelarvete koostamise aluseks on konkreetne programmdokument, kus on selgelt ära toodud nõuded eelarve formaadile ja ka abikõlblikkuse reeglid, millest tuleb projekti kulude kavandamisel juhinduda.

Planeeritud tegevused tuleb ajaliselt määratleda ning vajadusel jagada erinevateks ülesanneteks, mis on omavahel seotud, mida on võimalik mõõta ning mille elluviimise eest vastutab kindel isik. Projekti tegevuste ja ülesannete kulude kindlaksmääramise tulemusena valmib projekti eelarve.

Eelarve struktuur ja kuluridade pealkirjad võivad olla väga erinevad. Kui formaat on koostaja enda otsustada, võib kululiike grupeerida sobivamana tunduva loogika järgi. Paljud projekte rahastavad programmid on eelarve kirjeldamiseks välja töötanud oma formaadid. Kõikidele rahastajatele ühtmoodi sobiv eelarve formaat puudub. Programmi spetsiifikast lähtuvate vormide täitmisel tuleb aluseks võtta vastav juhend ja/või küsida abi programmi koordinaatorilt. (Siseministeerium, Phare CBC, ESKO koolitus, & NTI, 2001, lk 44)

Tegevuse sooritamiseks vajalike ressursside maksumus tuleb kindlaks määrata nii kogu projekti ulatuses kui ka kindlate perioodide lõikes. Viimane on vajalik projekti kassavoo planeerimiseks. Optimaalne arvestusperiood on kuu, pikema projekti puhul kvartal. Kulude perioodide kaupa määratlemisel saab, sõltuvalt kogemustest, kasutada erinevaid meetodeid, et ühendada need tegevuste põhiselt ning kõikide kuluridade lõikes eraldi. Moodustuv tabel on edaspidi ka aluseks kõikidest ressurssidest ülevaate saamisel ning projekti tegelik kulg on koheselt fikseeritav.

Projekti kulud tuleb eristada finantseerimisallikate järgi, nii et igal rahastajal oleks selge, mis on tema kogupanus ning mille eest keegi täpselt maksab. See nõue kehtib erinevate rahastajate poolt finantseeritavate projektide puhul, aga ka siis, kui kaasfinantseerijaks on kasusaaja ise. (Siseministeerium, Phare CBC, ESKO koolitus, & NTI, 2001, lk 44)

Peamiselt jagunevad projektiaruanded tegevus- ja finantsaruanneteks. Projekti üldine aruandlus kajastab muudatusi projekti tegevustes, ajakavas, meeskonnas ja ressursside jaotuses. Kui aruanne on kinnitatud – tavaliselt teeb seda projekti juhtkomitee – on ühtlasi kinnitatud ka selles pakutud muudatused.

Projektide finantsaruandlus on üles ehitatud "nelja silma" printsiibil, mis tähendab seda, et iga projekti kõiki kulukohti kontrollib mitu inimest, erineval tasandil. Samas on tegemist siiski vaid osalise kattuvusega, kuna kontrolli eripärast tulenevalt võivad kontrollitavad aspektid varieeruda. (Project Applicant`s Programme Manual, 2011)

Finantsaruandlust teostavad rahvusvahelistes projektides tavaliselt kõikide projekti partnerite raamatupidajad, lähtudes vastavalt oma riigi seadusandlusest ning juhindudes samaaegselt ka programmi juhendis etteantud reeglistikust. Projekti raamatupidamine peab olema selgelt eristatav muust asutuse raamatupidamisest ning tehtavad kulud otseselt seotud ja vajalikud projekti eesmärkide saavutamiseks.

Finantsidega seotud aruandluses on lisaks reaalsete eelarvete koostamisele projekti tasandil üldjuhul ka mitu kontrolli taset programmi koordineerijate näol. Eesmärk on tagada "nelja silma" printsiip ehk tehtud kulude abikõlblikkuse kontroll ja mõistlikkus ning otsene vajadus projekti tegevuste elluviimisel. Kontrollimisel kasutatakse mitmesuguseid kriteeriume, mis mõnel juhul erinevatel tasanditel ka kattuvad, sh tulude teenimine projektis, hankeprotseduuride kontroll, kaasfinantseerimise piirmäärade kontroll jms.

Kontrolli alusdokumendiks on algselt heaks kiidetud ja osapoolte poolt allkirjastatud taotluse lisa (kinnitatud eelarve) ning projekti elluviimisel kontrollitakse kuluridade lõikes eelarve täitmise mahtu vastavalt prognoositule. Oluliste kõrvalekallete korral esitatakse programmi kontrollorganite poolt projektile täiendavaid järelpärimisi ja selgitusi, et saada hetkeolukorrast adekvaatne ülevaade.

Iga projekti kohustuslik väljund on lõppraport. Aruannetest on ta kõige põhjalikum ning kajastab kogu projekti kestvusaega. Samuti sisaldab lõpparuanne lisana kõiki olulisemaid projekti jooksul toodetud dokumente. Ülevaade antakse projekti tegevustest; projekti tulemustest/väljunditest kõrvutatuna lähteülesandega; projekti tähelepanekutest ja soovitustest kasusaajale ja projekti ressursside kasutusest (Siseministeerium, Phare CBC, ESKO koolitus, & NTI, 2001, lk 92).

2.2 Organisatsiooni lühitutvustus

Central Baltic INTERREG IV A Programme 2007-2013 on Euroopa territoriaalse koostöö programm, mis rahastab piiriüleseid projekte Kesk-Läänemere piirkonnas. Programmi visioon on luua globaalselt tunnustatud, dünaamiline, jätkusuutlik ning konkurentsivõimeline piirkond, mis on atraktiivne äritegevusele ja turistidele ning kus inimesed tahavad elada, töötada ja investeerida. Programm hõlmab enda alla Eesti, Läti, Ahvenamaa, Lõuna-Soome ja ka Rootsi erinevaid piirkondi.

Kogu eelarvetega ning finantsaruandlusega seotud vormide juurutamine/muutmine kuulub samuti finantskontrolli osakonna ülesannete hulka. Muudatuste sisseviimine on samas pikaajaline protsess ning nõuab ühest arusaamist kõikide seotud osapoolte tasandeil. Seetõttu ei pruugi näiliselt lihtne muudatus leida alati heakskiitu. Finantsaruandluse muudatustega seonduv viiakse läbi tehnilise sekretariaadi võimaluste ning projekti partnerite vajaduste baasil.

2.3 Projekti finantsaruandlusega seotud nüansid

Üldjoontes saab projekti finantsaruandlusega seotud dokumendid liigitada järgmiselt:

- Projekti partneri maksenõue (PPC).

- Kombineeritud projekti aruanne ja maksenõue (PR/PC).

- Kontrollaruanne eelarveridade lõikes.

- Abikõlblike kulude kinnituskiri.

- Kinnituskiri kulude ja kaasfinantseerimissummade õigsuse kohta.

Tõendusmaterjalina käsitletakse kuludokumentidena järgmisi materjale:

- Tööaja arvestustabel.

- Perioodi kohta koostatav tegevuste sisuaruanne, mis sisaldab ka ülevaadet kuludest.

- Kuludokumendid (originaaldokumendid).

- Pearaamatu väljavõte rahade liikumise kontrollimiseks.

Sõltuvalt projektist, võib dokumentide esitamise vajadus varieeruda ning programmi eripärast lähtudes on vajalik esitada finantsaruandeid erineva põhjalikkuse astmega. Nii on lühemate perioodide puhul vajalik esitada vaid perioodi kestel tehtud kulude aruanne (koos esmatasandi kontrolli kinnitusega abikõlblike kulude kohta).

Põhjalikumad aruanded on vaja esitada projekti poole peale jõudmisel (Interim Report e. Vahearuanne) ning projekti lõppemisel (Final Report e. Lõpparuanne). Viimati nimetatud aruannete põhjalikkus seisneb selles, et esitatakse juurde kulude põhjalikum analüüs ning ressursside hetkeseis projekti juhtkonna hinnanguga. Reeglina tuleb projekti olulisemate aruannete aruteluks ja otsuste tegemiseks kokku projekti juhtkomitee.

Kui praegu toimub aruannete esitamine suures osas paberkujul ning originaalallkirju nõudes, siis Euroopa Komisjoni uute nõuete kohaselt peab järgmisel programmperioodil kogu andmevahetus kõikides osapoolte vahel üle minema elektroonilisele kujule. Ametlikes dokumentides kasutatakse selle kohta väljendit e-cohesion. Nii on erinevate territoriaalsete programmide vahel käivitunud tänaseks koostöö ühtse monitooringusüsteemi juurutamiseks ning selle sidumiseks Euroopa Komisjoni kommunikatsiooniportaali ja aruandlussüsteemiga. Kogu protsess peab olema lõpule viidud 2014 aasta lõpuks.

2.4 Projektiaruandluse kontroll

Tulenevalt programmi nõuetest on aruandlus ja kontroll kõikide projektide puhul kohustuslik. See eeldab võimekat ja kompetentset projektijuhti, kes suudab kogu aruandluse esitada formaalselt korrektselt, samas kinni pidades sätestatud reeglitest mitmesuguste kulude kajastamisel. Probleemiks saab siinjuures aga tõsiasi, et mida pikemale venib finantsaruande heakskiitmine, seda kauem tuleb oodata ka raha.

Esmatasandi kontroll teostatakse kindla riiklikult määratud kontrollorgani poolt. Antud süsteemi kasutavad Eesti, Rootsi, Läti ja Ahvenamaa. Detsentraliseeritud süsteemi korral , mis on kasutusel ainult mandri-Soomes, tuleb partneritel leida sõltumatu audiitor, kes peab olema tunnustatud Soome Tööhõive- ja Majandusministeeriumi poolt antud projekti esmatasandi kontrollina. Ministeerium sertifitseerib esmatasandi kontrolli ehk FLC alles peale konkreetse projekti heakskiitmist programmi juhtkomitee poolt (Project Applicant`s Programme Manual, 2011).

Teise tasandi kontrollina kasutatakse aga projektide tehnilist vastavust ja finantskontrolli. Projektid võetakse ette laekumise järjekorras, tehniline kontroll võtab vaatluse alla dokumentatsiooni olemasolu, finantskontroll uurib aga aruannete vastavust nõuetele.

Kui avastatakse rikkumisi või eelarves muudatusi, siis palutakse projektis see kõik tegelikuga vastavusse viia. Keskmiselt võtab see omakorda aega 3-7 kuud.

–page2–

3. Uurimistöös kasutatud valimi ja protsessi sammude kirjeldus

Valim on moodustatud programmi poolt heakskiidetud projektide põhiselt – 122 projekti. Uuring viiakse läbi projektide finantsjuhtide/raamatupidajate seas, kuna tegemist on otseselt projekti raamatupidamise ja finantsaruandluse eest vastutavate isikutega.

Valimit analüüsides on oluline ära märkida, et küsitluse läbiviimise hetkeks on projekti tegevuste läbiviimine lõppenud 62 projektil, millest lõpparuanded on esitanud 16 juhul. Viimased aruanded on esitamisel 46 projektil. Ülejäänud valimisse kuulujad on esitanud 2-3 aruannet ning nende projektide vastuste analüüs annab ülevaate, kuidas planeerida uus programmperiood kasutajasõbralikumaks.

Aktiivsemad vastajad olid Soome juhtpartnerid (54%), siis Eesti (21%) ja Rootsi (21%) ning Läti (1%) ja Åland (1%).

Uuringu protsessi alustatakse samas siiski vajaliku informatsiooni kindlaks määramisega programmi elluviimisega seotud personali kaasabil. Tegemist on olulise sisendi saamisega eelkõige finantsprobleemistiku suunalise küsimustiku väljatöötamise aspektist lähtudes – olemasolevad põhimõtted, EL regulatsioonid ning püstitatud eesmärgid ja kohustused uueks programmperioodiks. See annab hiljem võimaluse kasutada uuringu tulemusi parimal võimalikul moel, on abiks uue programmi põhimõtete välja töötamisel ja vajadusel ka täiendaval argumenteerimisel programmi ettevalmistavas faasis.

Sisendi saamiseks on koostatud töö autori poolt küsimustiku esialgne versioon koos lühikeste põhjenduste ja eesmärkidega, miks mingeid andmeid kogutakse, jättes lahti mitmeid erinevaid avatud küsimusi subjektiivsete hinnangute saamiseks lõppkasusaajatelt. Kommentaarid ja ettepanekud erinevatelt seotud osapooltelt on olulised ning aitavad küsimustiku fookust paremini suunata. Hinnanguline aeg nimetatud protsessi läbiviimiseks (koos arutelude ja kooskõlastustega) on 2-3 nädalat. Küsimustik on paigutatud käesoleva artikli lisasse.

Küsimustiku väljatöötamisel ja vastusevariantide sõnastamisel on lähtutud kõikidest finantsaruandlusega seotud ja programmis kasutusel olevatest dokumentidest, sh programmi juhendid, käsiraamatud, aruandlusvormid ja erinevad lisadokumendid. Vastajale on jäetud võimalus leida pakutud variantidest endale sobivaim või selle puudumisel kirjeldada oma isiklikku seisukohta/arvamust. Kogutav informatsioon peab andma võimalikult objektiivse ja reaalse pildi finantsaruandluse hetkeolukorrast ning pakkuma arvamusi projektide taotlemise, elluviimise ja aruandluse protsessi lihtsustamise teemadel tulevikus.

Küsimustik on originaalis koostatud inglise keeles, mis on ametlik suhtluskeel Central Baltic programmis. Käesolevas artiklis lisana toodud küsimustik on Kairi Jõesalu poolt eesti keelde tõlgitud.

–page3–

4. Järeldused ja ettepanekud

4.1 Uuringust saadud andmete analüüs ja järeldused

Joonis 1 annab selge ülevaate kõige keerulisematest ja aeganõudvamatest aruannetest, mida vastajate hinnangul projekti partneritel tuleb täita.

Joonis 1. Vastajate hinnangul keerulisimad ja aeganõudvamad aruanded

Protsentuaalselt raskeim on kokkuvõttes suuremahuline eelarvemuudatus, millega käib (lisaks numbrilistele muudatustele) reaalselt kaasas suure hulga muude dokumentide ettevalmistamine ja esitamine.

Praktilistele kogemustele toetudes, on võimalik kinnitada, et eelarvete muutmise näol on tegu suure ja töömahuka protsessiga ka tehnilise sekretariaadi jaoks, mis kõiki aspekte arvesse võttes (juhendamine, kontroll, kinnitamine jms), moodustab ühe töötaja tööajast keskmiselt neljandiku.

Vastajate argumentatsioonidest on probleemidena välja toodud suuremahulise eelarve liigset detailsust, võrreldes seda kohati uue taotlusvormiga. Samuti on probleemina välja toodud andmete ristkontroll, mis on pigem ajamahukas kui keeruline ning vajaks automaatset tehnilist lahendust.

Mõnede vastajate arvates on excel-formaadi kasutamine aruandluses ebaratsionaalne ja vanamoeline – seda just teksti osa täitmise koha pealt, kus vormi täitjal puudub ülevaade kui palju teksti on võimalik veel täidetavasse lahtrisse sisestada. Vastajate hinnangul on ka näiteks osad, lihtsustamise eesmärgil tehtud muudatused programmis, jäänud kajastamata eelarve vormides ning see nõuab muutuste sisseviimisel täiendavaid ümberarvutusi (eelarveread vs tööpaketid).

Tööajatabelite täitmine on samuti toodud, kui üks probleemsetest aruannetest, kus mitmed vastajad on märkinud, et ajaline mõõde aruannetes ei ole korrektne (1,5 ≠ 1 tund 30 minutit) ning puhkuse, haiguspäevade ja muu töö arvestus samuti. Paljudel vastajatel on tekkinud vajadus nimetatud aruanne projekti tegelikkusega vastavusse viia teisi arvestusmeetodeid kasutades.

Vastakaid arvamusi on tekitanud partnerlusleping ja selle täitmine. Ühed vastajad on pidanud seda oluliseks abivahendiks, mida on kerge täita, samas kui teised on leidnud, et muutuste sisseviimine on keeruline ning vajalike lisade sh allkirjastamise protseduurid, on äärmiselt ajamahukad.

Enim on probleemina välja toodud aruannete funktsionaalsuse puudumist, millega oleks võimalik oluliselt vähendada ajakulu ning aruannete täitmisel tekkivate vigade arvu. Mitmed vastajad on soovitanud kasutusele võtta digitaalne aruandlussüsteem (seda juba uuringu algfaasis).

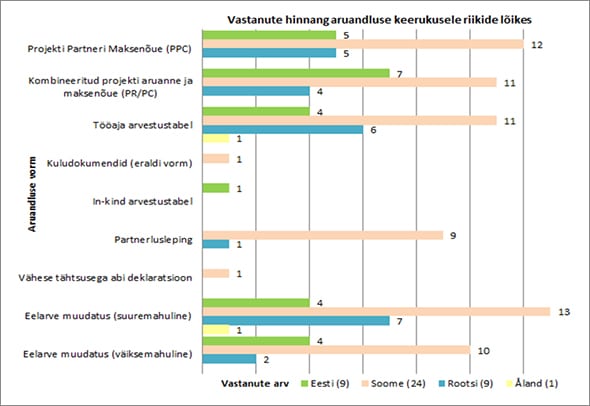

Riikide lõikes jagunes arvamus aruannete keerukuse kohta järgmiselt:

Joonis 2. Vastajate hinnang aruandluse keerukusele riikide lõikes

Nii on Rootsi ja Soome projekti partnerite arvates raskeim ja/või aeganõudvaim suuremahuline eelarve muudatus (vastavalt 78% ja 54% vastajatest), samas kui Eesti projekti partneritest pidas antud aruannet keeruliseks vaid 44% vastanuist (vt joonis 2 eelmisel lehel). Samas nõuab Eesti partnerite hinnangul enim tähelepanu ja aega hoopis kombineeritud projekti aruanne ja maksenõue (78% vastanuist). Läti projekti partner antud küsimuses tagasisidet ei andnud ning puudub seetõttu jooniselt.

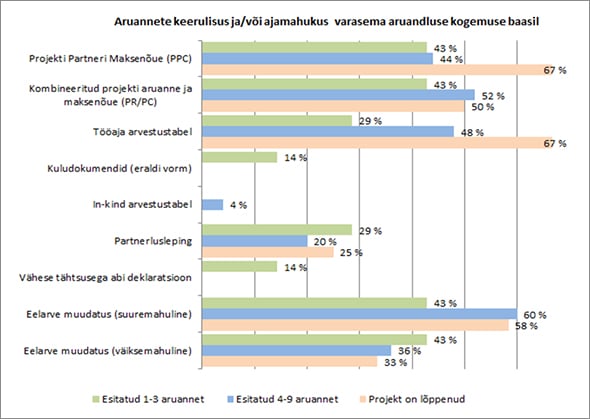

Joonis 3. Vastajate hinnang aruandluse keerukusele riikide lõikes kogemuse baasil

Jooniselt nähtub, et kolme erineva aruandlustaustaga projekti partnerite hinnangud on aruannete täitmise keerukuse ja ajamahukuse seisukohalt veidi erinevad. Lõppenud projektide jaoks on olnud keerulisim ja aeganõudvaim projekti partneri maksenõude aruanne võrdväärselt tööaja arvestustabeliga (67% vastanutest). Samas kui 4-9 aruannet esitanud projektide hinnangul on keerulisim ja aeganõudvaim suuremahuline eelarvemuudatus.

Kui analüüsida ka 1-3 aruannet esitanud projektide vastuseid, siis saame järeldada, et nende jaoks on keerulisuse ja ajamahuga seotud aspektid aruannete osas ühtlasemad. See võib olla tingitud asjaolust, et paljudel projektidel puudub kokkupuude või vajadus kõikide loetletud aruannete täitmiseks. Samas ei ole ka välistatud, et vanematelt projektidelt saadud tagasiside põhjal, on tehniline sekretariaat oma seminaridel ja koolitustel pööranud suuremat tähelepanu keerulistele, finantsaruandlusega seotud küsimustele.

Järeldus: Vastanute hinnang programmis kasutusel olevatele eelarvemuudatuste ja finantsaruandlusega seotud vormidele annab märku muudatuste vajadusest. Komplitseerituks teeb aruandluse tõsiasi, et suur osa kõige keerulisemaks hinnatud aruannetest (nende täitmise aspektist), on ühtlasi aruanded, mida tuleb igal perioodil esitada. Keerulisimaks on vastajad hinnanud suuremahulist eelarvemuudatust, mida iga projekt saab teha kaks korda projekti eluea jooksul, kuid see võimalus on 98% juhul projektidest alati maksimaalselt ära kasutatud. Väiksemahulised eelarvemuudatused on programmi juurutatud suhteliselt hiljuti, kuid vastajate tagasiside põhjal on ka neis vajalikud mitmed muudatused, et tegemist oleks tõepoolest abivahendiga, mitte järjekordse ”komistuskiviga” projektide eelarvete muutmisel.

Kindlasti tuleb mõelda oluliselt põhjalikumalt läbi tööaja aruandlusega seonduv – milliseid vorme kasutada ning kuidas oleks võimalik tagada automaatne, erinevate andmete õigsust tuvastav, ristkontroll.

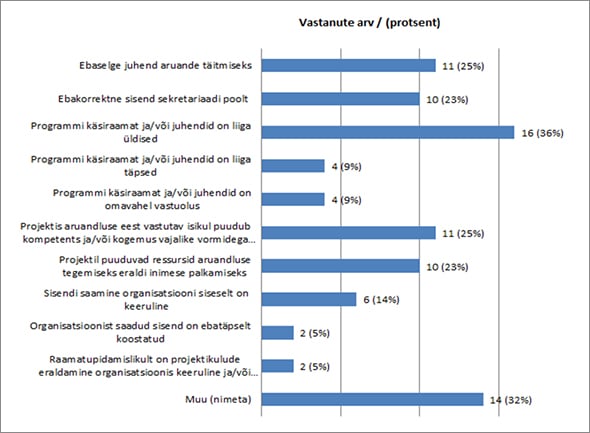

Joonis 4. Peamised keerulised tegurid aruannete täitmisel

Keerukuse kriteeriumide hindamisel (vt joonis 4) on uuringus osalenud pidanud eelkõige vajalikuks täpsemate juhiste olemasolu sellise hulga aruannete täitmise juures (abikõlblikkuse reeglid, kuluridade selgitused jms).

Muude tegurite hulgas on välja toodud arvutiprogrammide erinevused, mis ei võimalda teha aruandlust programmis nõutud formaadis, kuid ka seda, et organisatsioonisisesed IT-süsteemid on keerulised ning puudub andmete ristkasutus. Mitmed vastajad on probleemina maininud aruandluse komplitseeritust tervikuna sh kehv funktsionaalsus, aeglane infovahetus ning liiga kõrgete nõudmiste esitamine teinekord tühistele detailidele. Juhtpartnerite seisukohast on aruannete täitmise probleemidena välja toodud allpool loetletud järgnevad tähelepanekud:

- partnerite aruandluse kvaliteet on erineval tasemel;

- puudub projekti personali töökultuur;

- sekretariaadilt ei saa alati selgeid ja üheseid vastuseid;

- ümardamisele ja komakohtade käsitsi sisestamisele kuluv aeg on liiga suur;

- aruandlusperioode on liiga palju ja lühikese ajavahemikuga jms.

Vastajate poolt on lahendusena välja pakutud automaatselt ja korrektselt eeltäidetud aruandlusvormide juurutamist monitooringusüsteemis ning samuti on soovitatud mitte nii tihti muuta juhendeid. Projektid ei jõua järjest uuenevate juhendite/vormide versioonidega end kursis hoida.

Järeldus: Aruandluse muudab vastajate hinnangul keeruliseks see, et programmi juhend on liiga üldine. Nii on võimalik järeldada, et mida keerulisemad on vormid ja rangemad reeglid, seda suurem on vajadus aruandlusvormide täpsete täitmisjuhiste ning kulude abikõlblikkuse reeglite kirjeldamise järgi. Suurem paindlikkus programmis ning lihtsam (sh elektrooniline) aruandlussüsteem võimaldab oluliselt vähendada vigade tekkimise tõenäosust ning aitab projektidel otstarbekamalt planeerida olemasolevaid ressursse (aeg, raha, inimesed).

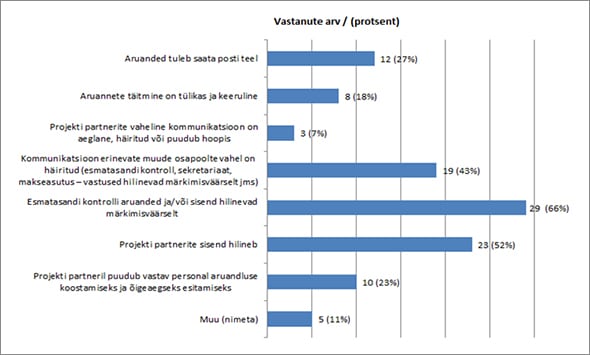

Jooniselt 5 on näha, et peamised põhjused aruannete hilisel esitamisel on esmatasandi kontrolli ning projekti partnerite sisendite poolt põhjustatud (vastavalt 66% ja 52%). Kolmanda suurema tegurina on toodud kommunikatsioonihäired muude osapoolte vahel (43%) sh vastuste hilinemisest põhjustatud aruannete täitmine jms.

Joonis 5. Aruannete hilinemise põhjused

Hilinemise suurima põhjusena välja toodud esmatasandi kontrolli sisendi viivitus, viitab ühest küljest nende suurele töökoormusele, mis paljudel juhtudel takistab projekti partnerite maksenõuete menetlemist ettenähtud mõistliku aja jooksul.

Suurim koormus lasub Eesti esmatasandi kontrollidel, kellel tuleb igal perioodil sertifitseerida 267 projekti aruanded. Süsteem on tsentraliseeritud ning kokku teevad aruandlust vaid 6-7 kontrolli.

Läti esmatasandi kontrollidel on küll väiksem koormus, kuid samas toimuvad seal suured muudatused riiklikus seadusandluses. Seetõttu tuleb enne projekti aruande kinnitamist ära oodata kas riiklik seisukoht või konkreetne seadusemuudatus. Protsess võtab teinekord aega mitu kuud ning ühe projekti partneri sisend hilineb oluliselt. Puuduva aruande tõttu ei saa projekt tervikuna oma aruannet sekretariaati hindamiseks esitada ning nii aruandlus kui ka projekti edasised planeeritavad tegevused kannatavad.

Soome esmatasandi kontrollide süsteem on detsentraliseeritud ning töö tehakse erasektori tasandil. Süsteemi negatiivsus seisneb suurema osa kontrollide asjatundmatuses ning programmireeglite mittetundmises, mis halvendab paljudel juhtudel nende poolt tehtava töö kvaliteeti.

4.2 Ettepanekud ja võimalused aruannete lihtsustamiseks

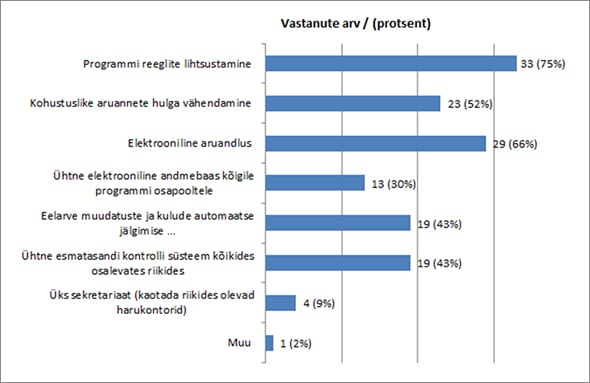

Järgnevalt esitatakse kolm aruannete lihtsustamise võimalust küsitlusest saadud tulemuste kaudu. Andmed on esitatud illustreerivalt ka jooniste kaudu.

Joonis 6. Aruande lihtsustamise võimalused

Vastajatest 43% (sh peaaegu pooled Soome partneritest vastajad) on soovinud rakendada tulevikus ühtset esmatasandikontrolli süsteemi. Samuti on pidanud 43% vastajatest otstarbekaks juurutada elektrooniline andmebaas, millele oleks tagatud juurdepääs kõikide projekti partnerite lõikes ning mis võimaldaks jälgida projekti kumulatiivseid kulusid, aga ka üldist finantsprogressi. Lisaks on ära märgitud asjaolu, et juhendis võiks sisalduda info selle kohta, millise piirini ulatuvad erinevate osapoolte tasandite volitused programmis (juhtpartner, projekti partner, FLC, JTS, MA, CA jne).

Järeldus: Programmi parema funktsionaalsuse tagamiseks on vajalik lihtsustada programmi reegleid, juurutada elektrooniline aruandlussüsteem ning vähendada aruandluskoormust. Loetletud aruandluse lihtsustamise võimalused on põhjendatud ja mõistlikud ning suure tõenäosusega uuel programmperioodil on kõiki neid ka arvesse võetud.

Küsimustikus oli avatud küsimus selle kohta, kuidas parandada aruandlusprotsessi. Vastused jagunesid sisuliselt kaheks grupiks, ühed arvasid, et tegemist võiks olla tehniliselt uue ja parema lahendusega, teised jälle kommenteerisid, et esmalt peab hakkama sisu osas Central Baltic programmi aruandlusprotsessi uuendama või lihtsustama nii, et see oleks kõikidele osapooltele üheselt arusaadav.

Sisuliste ettepanekute osas on tehtud enim aruandluskoormuse vähendamise ja protsessi kui tervikuga seotud ettepanekuid

- aruandlusperioodide arvu vähendamine;

- paindlikkuse suurendamine eelarveridade vahel kulukohtade lõikes ja finantsaruandluses tervikuna;

- kulude efektiivsuse kontrolli suurendamine;

- kontrollitasandite vähendamine, flat rate kasutuselevõtt jms.

Oluliseks on peetud osapoolte vahelise kommunikatsiooni paremat korraldust ja sujuvust ning usaldust üksteise suhtes, samuti ka kontrolliprotsessidele kindla ajapiiri sätestamist.

Mitmed vastajad on muret tundnud esmatasandi kontrolli ebaühtlase kvaliteedi ja suure töökoormuse pärast, mis on tekitanud suurema partnerite arvuga projektidel alatisi viivitusi ning maksete venimist.

Küsitavaks on peetud projekti juhtgrupi vajadust, seoses pidevate inimeste vahetusega projektides ning nende omavahelist seotust. Lisaks on tekitanud segadust arhiveerimiskohustuse pikk tähtaeg ning selle nõude tagamine vastavalt etteantud reeglitele.

Tehnilist laadi ettepanekute puhul on peamiselt välja toodud mitmesuguste elektrooniliste vahendite kasutuselevõttu erinevates projekti elluviimise faasides sh taotlemine, aruandlus, monitooring, internetipõhised töövahendid. Oluliseks on peetud nende vahendite funktsionaalsust ja integreeritust, mis vähendaksid olulisel määral vigade teket. Tingimusena on aruandluse juurutamisel nimetatud eelkõige selle kasutajasõbralikkust.

Positiivse tagasisidena on mõned vastajad märkinud, et tegelikult ei ole Central Baltic programmi aruandlus sugugi halb ning võrreldes teiste territoriaalse koostöö programmidega on see oluliselt mugavam ja lihtsam.

Järeldus: Projektide aruandlust on võimalik oluliselt lihtsustada hetkel kehtivate reeglitega võrreldes. Suur osa vastajate poolt pakutud tehnilisi lahendusi on juba täna uue programmi töögrupi arutelude keskpunktis ning mitmed lahendused soovitakse ellu viia territoriaalsete programmide üleselt. Teisisõnu tähendab see programmide aruandluse ühtlustamist, sarnaseid reegleid, kulude monitooringut jms.

Veel uuriti avatud küsimuse kaudu, kuidas parendada makseprotsessi.

Tulemused näitasid selles osas, et see valdkond oli kõige aktuaalsem ja populaarsem, sest vastajate hulk oli tervelt 75% valimist.

Kõige teravamaks loeti pikka tagasimakse aega ja ajalise maksimumina pakuti makse tegemiseks mitte üle kahe nädala. Samas kontrollimises ja makse tegemise protsessis tervikuna ei tohiks aega kokku kuluda üle 3-6 kuu. Probleemi lahenduseks pakuti võimalust, et kontrolliprotsess tuleks maksimaalsete päevade arvuga kindlalt fikseerida.

15% vastajatest on teinud ettepaneku võtta kasutusel ettemaksete süsteem – kindel % või summa projekti eelarvest. Nii oleks tagatud projekti tegevuste kohene käivitumine ja "sujuvam" rahavoog. Kitsaskohana on toodud välja ka sekretariaadi personali vähesust – väike jõudlus aruannete ja eelarve muudatuste menetlemisel. Samuti on soovitatud suurendada esmatasandi kontrolli tõhusust.

Täiendavate ettepanekutena märgiti ära:

- kohene infovahetus – juhuks kui on ette näha, et maksed mingil põhjusel viibivad jmt;

- finantspersonali koolitus alustavatele projektidele – info kulude abikõlblikkuse, kasutusel olevate vormide, programmi reeglite ja üldiste protsesside kohta.

Positiivse tagasisidena märgiti samas 10% juhtudest rahade kiiret liikumist koos kommentaariga, et projektil pole kordagi tekkinud probleeme maksete viibimise kontekstis.

Järeldus: Vastajate aktiivsus antud küsimusele viitab nii olulisele teemale, kui kindlasti ka probleemidele, mis on projektidel seoses programmipoolsete maksete viibimisega tekkinud. Osa maksete ja hindamisprotsessist tulenevaid viivitusi on kindlasti tekkinud seoses viimase kahe aasta jooksul personali vahetusega finantsosakonnas ja makseasutuses. Samuti ei osatud ette näha Euroopa Komisjoni rahalisi raskusi ja maksetaotluste menetluse tavalisest pikemat aega.

–page4–

5. Kokkuvõte ja kasutatud kirjandus

5.1 Kokkuvõtteks

Uuringu kokkuvõttena võib väita, et finantsaruandlus ning eelarvemuudatustega seonduvad aspektid rahvusvahelistes programmides on suuremale osale sihtgrupist täna keeruline ja aeganõudev protsess tervikuna.

Uuringu sihtgrupp on olnud avatud ja aus oma vastustes, mis seeläbi on uuringu tegelikku väärtust oluliselt suurendanud.

Vastuste põhjal on võimalik olnud välja tuua mitmeid kitsaskohti ning paljudel juhtudel on vastajate poolt pakutud asjalikke ja arvessevõetavaid lahendusi.

5.2 Kasutatud kirjandus

- Leimann, J., Skärvad, P.-H., & Teder, J. (2003). Strateegiline juhtimine. Tallinn: Külim.

- Siseministeerium, Phare CBC, ESKO koolitus, & NTI. (2001). Rahvusvahelise projektijuhtimise käsiraamat. Tallinn: Vaba Maa.

- Project Applicant`s Programme Manual (Vol. Version 6.0). (2011). Joint Technical Secretariat.