2018. a detsembris jõustus Tallinna ringkonnakohtu lahend (nr 3-17-461), millega sai lõpu kohtuvaidlus, kus vaieldi selle üle, mida loetakse omakapitali tehtud mitterahaliseks sissemakseks tulumaksuseaduse § 50 lõike 2 tähenduses ja kuidas ühinemisel saab ühendatud ühingute omakapitali sissemakseid liita. Vaidluses jäi peale maksu- ja tolliameti seisukoht.

Teatavasti kuulub tulumaksuseaduse § 50 lõike 2 alusel omakapitalist tehtud väljamakse maksustamisele tulumaksuga väljamakse tegija tasandil juhul, kui väljamakse(d) ületavad rahaliste ja mitterahaliste sissemaksete jääki, tulumaksuobjektiks on nende vahe. Omakapitalist tehtud väljamakseks loetakse muu hulgas ka aktsiate tagasiostmisel makstud summat.

Millest kõik algas?

Kõik sai alguse sellest, et AS Sanoma Baltics (praeguse ärinimega Auto24 AS, edaspidi Auto24) deklareeris 2015. a jaanuari TSD lisal 7 omakapitali tehtud sissemaksete algsaldona koodil 7020 11,2 MEUR seisuga 31.12.2014. Algsaldo deklareerimine oli vajalik, kuna alates 01.01.2015 muutus sissemaksete deklareerimise põhimõte ja MTA-l puudus info sissemaksete algsaldo kohta.

Deklareeritud sissemaksetest enamuse – 11,1 MEUR – moodustas OÜ Autoportaal 65%-lise osaluse turuväärtus.

Millest tekkis maksuvaidlus?

Maksuvaidlus tekkis Auto24 ja MTA erinevast arusaamast Auto24 omakapitali tehtud sissemaksete algsaldo suurusest. Maksuhalduri arvates ei saanud sissemaksete algsaldo sisaldada OÜ Autoportaal osa (65%) turuväärtust summas 11,1 MEUR, mis tekkis seoses Auto24 ja OÜ Autoportaal ühinemisega, Auto24 oli vastupidisel arvamusel.

Vaidlus muutus tõsiseks siis, kui Auto24 ostis 31.12.2015 sõlmitud lepingu alusel oma Soome emaühingult (Sanoma Media Finland Oy, edaspidi: SMF) 10% aktsiaid tagasi omaaktsiateks ja tegi sellega seonduvalt 2016. a jaanuaris omakapitalist väljamakse summas 7,3 MEUR. Kuna väljamakse ei ületanud deklareeritud omakapitali sissemaksete algsaldot, siis ei tulnud Auto24 arvates tulumaksu tasuda.

Maksu- ja tolliamet leidis 2017. a jaanuaris esitatud maksuotsuses, et sissemaksete jääk oli 11,1 MEUR võrra väiksem, mistõttu ületas emaühingule tehtud väljamakse sissemaksete jääki ning tekkis tulumaksukohustus summas 1,8 MEUR.

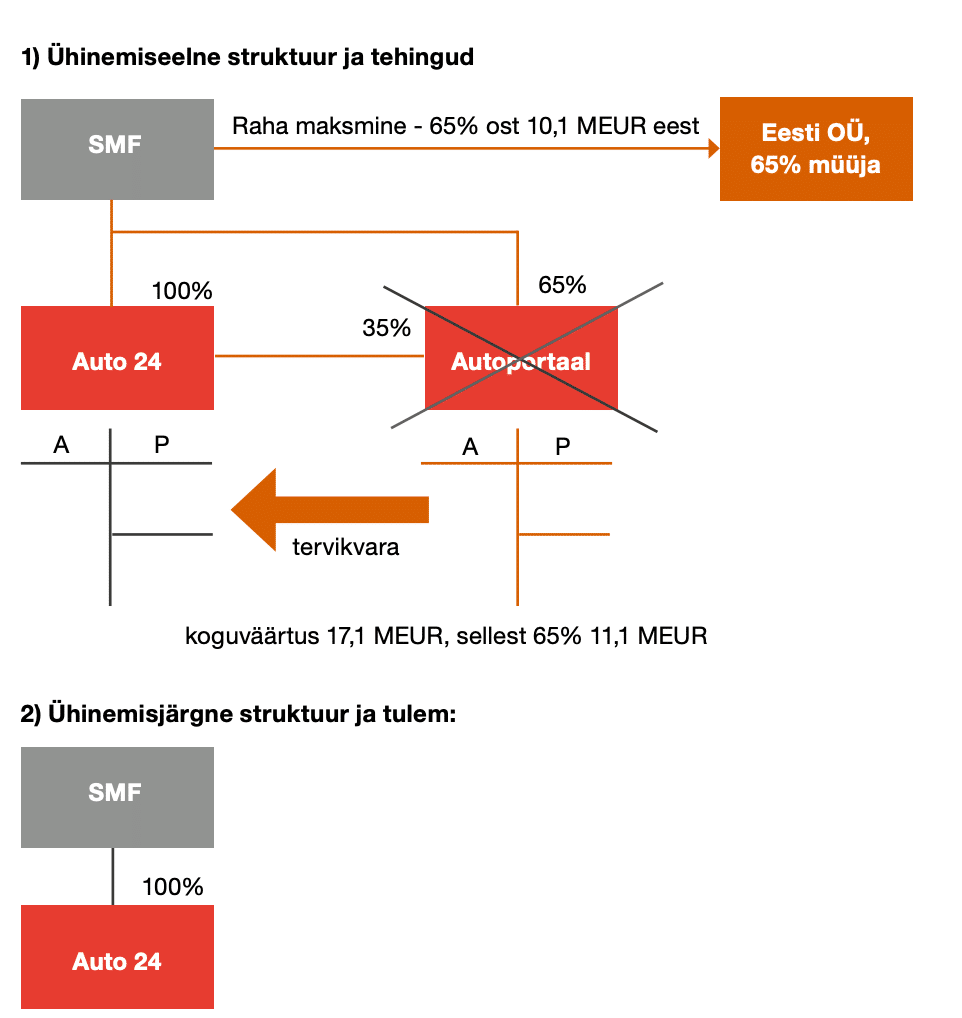

Auto24 ja OÜ Autoportaal ühinemine

Seoses omakapitali sissemaksete algsaldo deklareerimisega omab olulist tähtsust Auto24 ja OÜ Autoportaal ühinemine, mis algas ühinemislepingu sõlmimisega 2009. a novembris ja lõppes 2010. a.

Ühineti selliselt, et OÜ Autoportaal kustutati ühendatava ühinguna äriregistrist, Auto24 sai ühendatava ühingu tervikvara (varad, õigused ja kohustused) endale ning muutus selle õigusjärglaseks. Auto24 kui ühendava ühingu aktsiakapitali, mis oli 25 564 EUR, ühinemise käigus ei suurendatud. OÜ Autoportaal kui ühendatava ühingu osad, mis kuulusid SMF-ile (65%) ja Eesti vähemusosanikule (35%, Auto 24), kaotasid kehtivuse, kusjuures SMF “kaotatud” osaluse asemel uut osalust ühendavas ühingus ei saanud. Ühendatava ühingu lõppbilanss koostati seisuga 31.12.2009. Auto24 kõik aktsiad kuulusid SMF-ile.

Väärib märkimist asjaolu, et SMF oli talle kuulunud 65%-lise osaluse OÜ-s Autoportaal ostnud 2007. a, kui maksis selle eest müüjale (Eesti OÜ) umbes 10,1 MEUR.

Kuidas tavaliselt ühinemine toimub?

Äriühingute ühinemisel on üldpõhimõtteks, et ühendatava ühingu, mis kustutatakse registrist, osanik saab ühendavas ühingus (kõrvuti varasemate osanikega) osaluse, kusjuures osaluse suurus määratakse ühinemislepingus kindlaks nn asendussuhte kaudu. Ilma selleta poleks ühendatava ühingu osanikul huvi ühinemist aktsepteerida.

Levinuim viis osaluse asendamiseks on selline, et ühendav ühing emiteerib ühinemise käigus ühendatava ühingu osanikele uued aktsiad/osa, mistõttu toimub ka ühendava ühingu kapitali suurendamine või siis kapitali suurendamine ülekursiga.

Kuna asendussuhe teenib mitte võlausaldajate, vaid ühendatava ühingu osanike kaitse eesmärki, siis on praktikas võimalik kokku leppida ka nii, et asendussuhe on null ja ühendava ühingu kapital ei suurene ülevõetava netovara arvel. Sellist kokkulepet on teoorias aktsepteerinud ka ühinguõiguse asjatundjad (vt Ühinguõigus I. Kapitaliühingud. Kirjastus Juura, lk 449).

Mis toimus selle ühinemise korral ja miks asendussuhet siis polnud?

Kõnealuse ühinemise korral asendussuhe puudus ja ühendava ühingu Auto24 aktsiakapital jäi samaks, st ei suurenenud.

Ühendatava ühingu OÜ Autoportaal 65%-line osanik SMF ei saanud Auto24-lt oma “kaotatud” osaluse vastu uut emiteeritud osalust. Auto24 omandas ühinemise tulemusena kogu OÜ Autoportaal netovara, mitte üksnes 35%-list osa sellest ja enamusosanik aktsepteeris seda.

Ühinemislepingust ei selgu otseselt, miks ei pidanud SMF vajalikuks Auto24 aktsiakapitali suurendamist ja täiendavate aktsiate emiteerimist talle OÜ Autoportaal 65%-lise osaluse asemel. Aga kõike polegi vaja sinna kirjutada. Arvestades, et registrist kustutatud ühingu enamusosanik SMF oli samal ajal Auto24 ainuaktsionär (100%), on ilmne, et selleks puudus otsene äriline vajadus, sest 100% osalusest suuremat osalust pole ju võimalik saada. Teiseks oli ühinemist nii lihtsam ja ka odavam korraldada.

Mis olid Auto24 argumendid?

Auto24 püüdis vaidluses rõhuda majanduslikule sisule – maksuõiguses tuleb eelistada tehingu sisu vormile, esitades ka näiteks SMF raamatupidamisarvestusest väljatrüki selle kohta, et Auto24 osaluse (100%) raamatupidamislik väärtus oli kokku liidetud OÜ Autoportaal osaluse (65%) maksumusega.

Väideti, et TuMS § 50 lõige 2 ei kehtestanud ei omakapitali tehtud sissemaksete mõistet ega ka aktsepteeritavaid sissemaksete viise. Kuna MTA juhendis olid “muud sissemaksed omakapitali” lubatud, siis OÜ Autoportaal osaluse turuväärtus (ühinemise ajal vähemalt 17,1 MEUR) muutus 65% ulatuses (65% x 17,1) Auto24 omakapitali sissemakseks ühinemise spetsiifikast tulenevalt.

Tallinna halduskohtu otsus

Tallinna halduskohus tühistaski 2018. a jaanuaris MTA maksuotsuse, võttes sisuliselt aluseks Auto24 argumendid ja leidis, et sissemakse puhul on oluline selle sisu ning TuMS § 50 lõige 2 ei piira omakapitali sissemaksete tegemise variante ega sätesta ammendavat loetelu nendest.

Ühinemise eripära arvesse võttes tegi SMF majanduslikus mõttes sissemakse Auto24 omakapitali OÜ Autoportaal osa (65%) väärtuses, s.o vähemalt 11,1 MEUR ulatuses, sest aktsepteeris enamusosanikuna kokkulepitud kujul ühinemise. Sama tulemus oleks sissemaksete suhtes tekkinud siis, kui esmalt oleks tehtud mitterahaline sissemakse OÜ Autoportaal 65%-lise osalusega, et suurendada Auto24 aktsiakapitali, misjärel oleks Auto24, saanud OÜ Autoportaal ainuosanikuks, ühendanud OÜ Autoportaal kui tütarseltsi endaga.

Ringkonnakohtu otsus

Ringkonnakohus tühistas halduskohtu otsuse ja ei nõustunud halduskohtu ja kaebaja tõlgendusega TuMS § 50 lõikest 2 ning asus maksuhalduri poolele.

Kohtu hinnangul on omakapitali sissemaksete all selles sättes peetud silmas nn seotud omakapitali ehk osaluse omandamiseks äriühingusse tehtud sissemakseid (aktsia/osakapitalina ja ülekursina), mitte aga nn vaba omakapitali, milleks on äriühingu jaotuskõlbulik kasum, sest muidu poleks see säte kooskõlas … “juriidiliste isikute maksustamisel kehtiva põhimõttega, mille kohaselt tuleb äriühingu teenitud ja jaotatud kasumilt tasuda tulumaksu”.

Edasi hindas kohus seda, kas Soome emaühing SMF tegi ühinemisega seoses mitterahalisi sissemakseid Auto24 omakapitali ja leidis, et ei teinud, argumenteerides seda alljärgnevalt.

Esiteks leiti, et Auto24 osaluse (100%) raamatupidamisliku väärtuse kokkuliitmine OÜ Autoportaal osaluse (65%) maksumusega ei tähenda, et SMF oleks teinud sissemakset Auto24 omakapitali. Teiseks, kuna Auto24 kui ühendava ühingu aktsiakapitali ühinemise käigus ei suurendatud ehk asendussuhe puudus, siis SMF ei saanud oma “kaotatud” 65%-lise osaluse vastu aktsiaid Auto24-s. Kolmandaks võttis kohus ette Auto24 2010. a majandusaruande koosseisu kuuluva omakapitali muutuste aruande ja leidis selle põhjal, et kapitali pole ju sissemakseid tehtud, sest ühinemise raamatupidamislik tulem Auto24 jaoks oli “eelmiste perioodide jaotamata kasumi” suurenemine, mis suurendas omakorda Auto24 vaba omakapitali.

Seega ei näidanud ka ühinemise raamatupidamislik kajastamine, et SMF oleks ühinemise tulemusena teinud sissemakse, mille vastu oleks ta saanud täiendava osaluse Auto24-s.

Mida järeldada?

Kuna MTA seisukohad leidsid TuMS § 50 lõike 2 tõlgendamisel aktsepteerimist, siis sellise ühinemise korral, kus asendussuhe on null ja ei lepita kokku ühendava ühingu aktsia/osakapitali suurendamist ühendatava ühingu osanike kasuks, saab ühendava ühingu omakapitali sissemaksete jääk suureneda vaid ühendatava ühingu omakapitali tehtud sissemaksete jäägi võrra. Ehk sisuliselt tuleb ühinemise järgselt liita kokku ühendava ja ühendatava ühingu omakapitali tehtud sissemaksed vahetult enne ühinemist. Seda aktsepteeris ka MTA käesolevas kaasuses.

Selleks et anda sissemaksete jääk üle ühendavale ühingule, peab ühendatav ühing täitma TSD lisa 7 osa III ja ühendav ühing TSD lisa 7 osa IV vastavad koodid.

Otsusest ei selgu, kas vaidlus oleks tekkinud (või mis oleks olnud kohtu seisukoht) siis, kui ühinemislepingus oleks kokku lepitud asendussuhe ja Auto24 aktsiakapitali suurendamine, mis oleks tekitanud seotud omakapitali.

Asendussuhte kaudu oleks SMF asendanud talle kuulunud 65%-lise osaluse Auto24 poolt emiteeritavate uute aktsiate vastu. Arvestades OÜ Autoportaal tervikvara turuväärtust ühinemise hetkel, oleks saanud suurendada Auto24 aktsiakapitali maksimaalselt 11,1 MEUR võrra (65% OÜ Autoportaal koguväärtusest) ja oleks tekkinud seotud omakapital.

Seega poleks aktsiakapitali suurendamine suurendanud SMF osalust Auto24-s, küll aga Auto 24 aktsiakapitali. Tõenäoliselt oleks kohus saanud sellisel juhul teha otsuse maksumaksja kasuks. Seaduseelnõu 352 seletuskirjast saab kohtu hinnangul järeldada, et TuMS § 50 lõikes 2 on peetud omakapitali sissemaksete all silmas n-ö seotud omakapitali ehk osaluse saamiseks äriühingusse tehtud sissemakseid.

Samas pole kindel, kas MTA oleks aktsepteerinud sel juhul ühendava ühingu aktsiakapitali sissemaksetele lisaks ka ühendatava ühingu omakapitali tehtud sissemaksete jäägi üleandmist ühendavale ühingule.