Konsolideeritud finantsaruandluse koostamine algab konsolideerimisgrupi konsolideeritavate majandusüksuste (mida konsolideerida?) ning konsolideerimisvajaduse (miks/kuidas konsolideerida?) määratlemisest.

Erialases kõnekeeles kasutatakse termineid nagu “konsolideerimisgrupp”, “kontsern” (ja “kontserniarvestus ja -aruandlus”), “grupp” (ja “grupiarvestus ja -aruandlus”), “ühise kontrolli all olevad (majandus)üksused”, “seotud ettevõtted” jt.

Need terminid võivad, kuid ei pruugi, tähendada sama asja konsolideeritud finantsaruandluse vaatenurgast, sest:

- on olemas kontserne (inglise keelest laenatuna gruppe), mis ei koosta konsolideeritud finantsaruandeid ning

- eksisteerib konsolideerimisgruppe ja ühise kontrolli all olevaid majandusüksusi, mis ei ole kontsernid klassikalises tähenduses.

Põhjuseid, miks see on nii, on mitmeid ning need määratlevad otsesemalt või kaudsemalt konsolideeritud aruandluse koostamise põhimõtted ja ulatuse – kellele on üldse võimalik konsolideeritud aruandluse koostamise kohustust sätestada.

Selleks, et moodustuks kontsern, peab olema emaettevõte ja vähemalt üks tütarettevõte. Sarnaselt on vaja konsolideerimisgrupi tekkeks konsolideerivat üksust ning vähemalt üht konsolideeritavat üksust, mis koostaksid finantsaruandlust (sarnaste põhimõtete kohaselt). Tavapäraselt on kontserni (emaettevõte + tütarettevõte(d)) puhul täidetud need konsolideerimisgrupi moodustumise eeldused, st on konsolideeriv üksus (emaettevõte) ja konsolideeritav üksus (tütarettevõte) või konsolideeritavad üksused (tütarettevõtted), mis raamatupidamiskohustuslastena koostavad majandusaasta aruandeid. Seetõttu saab kontserni emaettevõtetele sätestada konsolideeritud aruandluse koostamise kohustuse.

Aruannete tasandil ei ole (ebamõistlikku lisaponnistust tegemata) võimalik konsolideerida selliste majandusüksuste aruandeid, mis ei koosta finantsaruandeid või mille aruanded on koostatud fundamentaalselt erinevatele alusele tuginedes. Näiteks tekkepõhiselt koostatud aruande (äriühingu majandusaasta aruanne) ja kassapõhiselt koostatud aruande (aastat kokkuvõttev majandustegevuse tuludeklaratsioon füüsilisel isikul) liitmisel saadav tulemus ei peegeldaks terviku majandustegevust adekvaatselt. Seetõttu, ei ole konsolideeritud aruandluse koostamise kohustust näiteks emaettevõtte üle valitsevat mõju (ehk inglise keelest laenatuna kontrolli) omaval füüsilisest isikust omanikul isegi siis, kui omanikuga tehingutest tervikpilt oluliselt muutuks.

Seega kahe ettevõttega kooslusel, millel on füüsilisest isikust omanik, ei pruugi kontrolli ülesehitusest lähtuvalt tekkida konsolideeritud aruandluse koostamiseks võrdseid konsolideerimisgruppe.

Tehinguid füüsilisest isikust omanikuga ei konsolideerita (ega elimineerita) sarnasel viisil tütarettevõtjaga toimunud tehingutega. Seetõttu kujunevad erinevaks lõppkokkuvõttes ka (konsolideeritud) finantsaruanded, mida ülalkirjeldatud kooslused muidu sarnaste tehingute puhul koostavad ja esitavad.

Sedakaudu, kui eelmisel joonisel olev konsolideerimisgrupp teeb müügitehingu 10 eurot “OMANIK”-uga, siis konsolideeritud kasumiaruandes kajastub müük 10 eurot ehkki tehing on toimunud sarnase seotud osapoolega nagu “ETTEVÕTE 2” oleks teinud tehingu “ETTEVÕTE 1”-ga ja võib olla sarnaselt kujundatud finantstulemuse mõjutamise eesmärgil. Konsolideerimisgrupi koosseis aga määrab konsolideeritud finantsaruannetes kajastuva müügisumma:

- konsolideerimisgrupi liikmete “ETTEVÕTE 1” ja “ETTEVÕTE 2” tehingud konsolideerimisgrupi väliste seotud osapooltega mõjutavad konsolideeritud finantsaruannetes kajastuvat tulemust – tehing “OMANIK”-uga tekitab 10 eurot müügitulu,

- samas kui konsolideerimisgrupi liikmete “ETTEVÕTE 1” ja “ETTEVÕTE 2” vaheline müügitehing 10 eurot, mõjutab konsolideerimisgrupi tulemust 0 eurot.

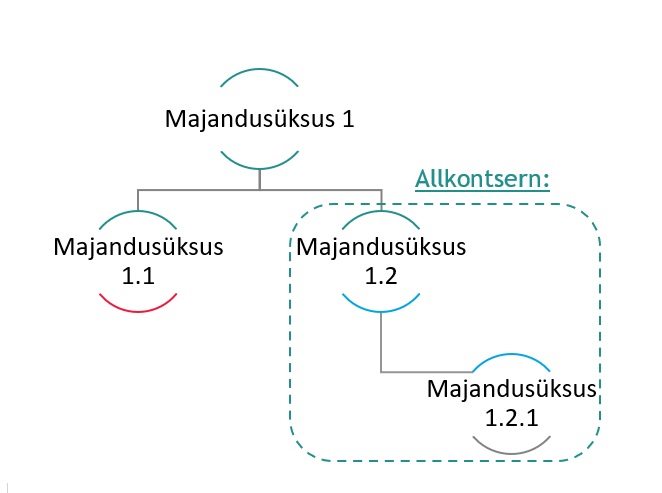

Kuna konsolideeritud finantsaruandluse eesmärk on üksikutest majandusüksustest luua terviklik koondpilt ning konsolideerimisgrupist olulisi majandusüksusi välja jättes ja/või lisades on võimalik mõjutada konsolideeritud finantsaruandluses esitatavaid (finants)näitajaid oluliselt, siis “OMANIK”-uga sarnane ulatuse teema tekib ka mitmetasandilistes kontsernides. Nimelt, kui konsolideerimisgrupp koostada vaid (ala)kontserni majandusüksustest, siis tegemist ei ole tervikpildiga, vaid ainult sellest osaga. Sedakaudu ei ole “Majandusüksus 1.2” konsolideeritud aruandlus tervikpildi andmisel võrreldava väärtusega “Majandusüksus 1” konsolideeritud aruandlusega ning teatavate eelduste täitmisel on seetõttu ka “Majandusüksus 1.2” tihtipeale vabastatud (läbi regulatsioonides tehtavate erandite) konsolideeritud aruandluse koostamise kohustusest.

Sedakaudu ei ole “Majandusüksus 1.2” konsolideeritud aruandlus tervikpildi andmisel võrreldava väärtusega “Majandusüksus 1” konsolideeritud aruandlusega ning teatavate eelduste täitmisel on seetõttu ka “Majandusüksus 1.2” tihtipeale vabastatud (läbi regulatsioonides tehtavate erandite) konsolideeritud aruandluse koostamise kohustusest.

Kokkuvõttena võib nentida, et kõikehõlmava konsolideerimisgrupi “pea” moodustab valitseva mõjuvõimu ehk kontrolli hierarhiat mööda ülespoole liikudes kõige ülemine raamatupidamiskohustuslasest majandusüksus ning sellisesse konsolideerimisgruppi tuleb hõlmata kõik ülejäänud majandusüksused, mille üle “peal” on otseselt või kaudselt (st läbi teiste majandusüksuste) valitsev mõjuvõim ehk kontroll. Nagu eelpool kirjeldatud, siis ei ole ka selliselt määratletud![]() konsolideerimisgrupp terviku finantsseisundi ja tehingute tulemuste esitamisel täiesti “kuulikindel”, kuid sellisest kooslusest majandusüksuste välja jätmine põhjustab olulisema või ebaolulisema ebatäpsuse tervikpildi esitamisel “kuulikindlalt”.

konsolideerimisgrupp terviku finantsseisundi ja tehingute tulemuste esitamisel täiesti “kuulikindel”, kuid sellisest kooslusest majandusüksuste välja jätmine põhjustab olulisema või ebaolulisema ebatäpsuse tervikpildi esitamisel “kuulikindlalt”.