Esmakordsel konsolideeritud aruandlusega tutvumisel tekib paljudel hämming, kuhu on kadunud emaettevõtja poolt soetatud tütarettevõtjate aktsiad ja/või osad, sest konsolideeritud bilansis on tütarettevõtjate aktsiate ja/või osade väärtus muutunud 0-ks.

Vastus peitub asjaolus, et konsolideeritud aruandlust koostades tütarettevõtete kajastamise arvestus- ja aruandluspõhimõte võrreldes konsolideerimata aruandlusega muutub (olenemata konsolideerimata aruandluse tarbeks tehtud valikust).

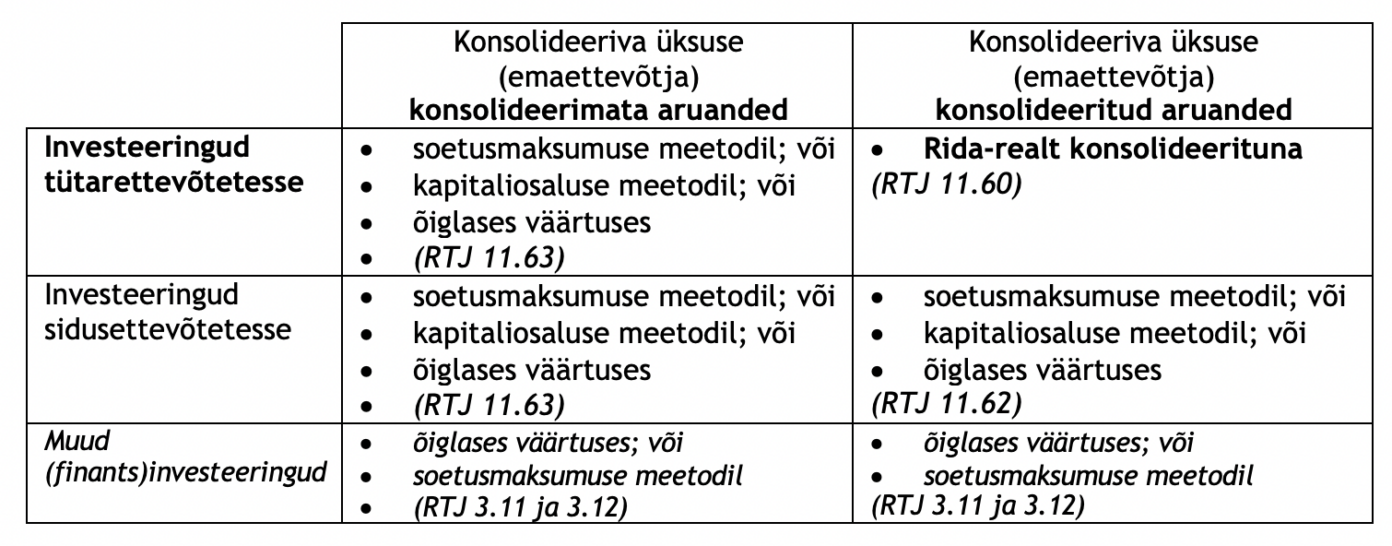

Konsolideerimata aruandluses finantsinvesteeringuid kajastades on üldreegliks, et sarnaseid investeeringuid kajastatakse sarnaseid arvestus- ja aruandluspõhimõtteid kasutades – sedakaudu võiks aruannete kasutaja eeldada, et kõik investeeringud tütarettevõtetesse on kajastatud

- soetusmaksumuse meetodil või

- kapitaliosaluse meetodil või

- õiglases väärtuses (st mitte kasutades kõiki meetodeid läbisegi).

Konsolideerimisgrupi puhul ei tasu ainult ühe meetodi läbivas kasutamises siiski eelnevalt veendumata kindel olla, kuna:

- konsolideerimisgrupis tervikuna võivad eri üksustes olla tütarettevõtete kajastamisel kasutusel erinevad arvestus- ja aruandluspõhimõtted;

- majandusüksuse siseselt võidakse investeeringuid tütarettevõtetesse jagada sarnaste tunnuste alusel mitmesse väiksemasse rühma (näiteks A, B ja C portfell) ning eri rühmade puhul kasutada erinevaid arvestus- ja aruandluspõhimõtteid;

- kõik konsolideeritavad tütarettevõtjad ei pruugi konsolideerimata aruannetes olla kajastatud kirjel “Investeeringud tütar- ja sidusettevõtetesse”, seda eriti juhtudel, kus valitsev mõju saavutatakse läbi otseste ja kaudsete osaluste summa;

- konsolideerimisgruppi võivad kuuluda majandusüksused, mis rakendavad emaettevõtjast erinevaid arvestustavasid (ehk finantsaruandluse standardeid);

- jt.

Valitud arvestus- ja aruandluspõhimõtted mõjutavad konsolideeritud aruandluse koostamisel tehtavaid täpsustusi (ümberstruktureerimised, elimineerimised, raamatupidamislikud väärtushinnangud jt) juhtudel, kus konsolideeritud aruandlust koostatakse konsolideerimisgruppi kuuluvate majandusüksuste konsolideerimata aruannetest. Näiteks kui tütarettevõtteid on kajastatud soetusmaksumuse meetodil, siis konsolideerimisel tehtavad korrigeerimised on erinevad võrreldes täpsustustega, mis on vajalikud kapitaliosaluse meetodil kajastatud tütarettevõtete puhul.

Konsolideeritud aruandluses tuleb tütarettevõtte varad ja kohustised, tulud ja kulud ning laekumised ja väljamaksed esitada emaettevõtja varade ja kohustustega, tulude ja kuludega ning laekumiste ja väljamaksetega rida-realt konsolideerituna olenemata emaettevõtja (ja konsolideerimisgruppi kuuluvate majandusüksuste) konsolideerimata aruandluses kasutatud meetodist tütarettevõtetesse tehtud (finants)investeeringute kajastamisel.

Mida tähendab aga valitsev mõjuvõim konsolideeritud aruandluse puhul raamatupidamislikult ehk miks me räägime (vaid) rida-realt konsolideerimisest tütarettevõtete kajastamisel?

Valitseva mõju (kontrolli) olemasolu analüüsimisel eeldatakse vaikimisi, et kui isik A omab kontrolli isiku B üle, kes omakorda omab kontrolli isiku C üle, siis A omab ka kontrolli C üle. Selles mõttes tugineb valitseva mõju hinnang tavapäraselt otsustuspädevusele (hääleõigusele) mitte osalusele kapitalis (mida kasutatakse konsolideeritud finantsaruandluse koostamisel enamus- ja vähemusosalusele kuuluva kapitalihulga leidmisel).

Näiteks: kui A hääleõigusega osalus B-s on 70% (mis võrdub A osalusega B netovaras) ning B hääleõigusega osalus C-s on 60% (mis võrdub B osalusega C netovaras), siis:

- valitseva mõju (kontrolli) leidmisel (tavapäraselt): kui A kontrollib B-d ja B kontrollib C-d, siis A kontrollib ka C-d ehk tegemist on konsolideerimisgrupiga, milles on kolm üksust (A, B ja C);

- tütarettevõtte omakapitali (netovara) jagunemise leidmisel (tavapäraselt): kui A omab B omakapitalist 70% ning B omab C omakapitalist 60%, siis A osalus C omakapitalis on (kaudselt) 42% (=70%x60% ehk 70%-i 60%-st) ehk vähemusosalusele omistatav osa C oleks A konsolideeritud finantsaruannetes 58%.

Seega lähtudes osalusest C kapitalis oleks A osalus alla 50%, mis otsese osaluse %-na tavatingimustel välistaks valitseva mõju (kontrolli), kuid otsustuspädevuse ja -mõju järgi hinnatuna säilib kontroll vaatamata 42%-lisele osalusele C omakapitalis (ning C konsolideeritakse rida-realt).

Miks konsolideeritud aruandluses tütarettevõtete puhul kasutatakse rida-realt meetodit, kuid näiteks sidusettevõtete puhul mitte?

Definitsioonidest lähtuvalt (RTJ 11):

- tütarettevõte on ettevõte, mille üle teisel ettevõttel (emaettevõttel) on valitsev mõju ning

- sidusettevõte on ettevõte, mille üle investoril on oluline mõju ja mis ei ole investori tütarettevõte (ehk investoril ei ole valitsevat mõju).

Seega:

- kui investor omab (vaid) sidusettevõtet, ei muutu ta emaettevõtteks ja konsolideerimisgruppi (ega konsolideeritud aruandluse koostamise kohustust) ei teki;

- kuna mõjuvõimu ulatus tütarettevõtete ja sidusettevõtete üle (valitsev vs. oluline mõju) on erinev, siis kasutatakse ka tütar- ja sidusettevõtetesse tehtud investeeringute esitamisel ka erinevaid arvestus ja aruandluspõhimõtteid.

Kuna konsolideeritud finantsaruandluse eesmärk on üksikutest majandusüksustest luua koondpilt ning taolise tulemuse saavutamiseks rakendatakse majandusüksuse printsiipi konsolideerimisgruppi kuuluvate üksikute majandusüksuste kogumile. Majandusüksuseks ei ole sellisel juhul mitte enam emaettevõtja (või mõni teine konsolideerimisgruppi kuuluv majandusüksus) vaid konsolideerimisgruppi kuuluvad kõik majandusüksused kokku – konsolideerimisgrupi moodustav hulk on konsolideerimisgrupi moodustavate majandusüksuste hulkade summa. Sedakaudu (RPS § 3):

- konsolideerimisgrupi vara on konsolideerimisgrupi (kui terviku) valitseva mõju all olev ressurss, mis on tekkinud minevikusündmuste tagajärjel ning mis eeldatavalt toob tulevikus majanduslikku kasu;

- konsolideerimisgrupi tulu on konsolideerimisgrupi (kui terviku) majandusliku kasu suurenemine aruandeperioodil vara lisandumise või suurenemisena või kohustiste vähenemisena, mille tulemusel omakapital suureneb, välja arvatud omanike sissemaksed omakapitali;

- konsolideerimisgrupi rahavood on konsolideerimisgrupi kui terviku raha ja raha ekvivalentide lisandumised (laekumised) ja vähenemised (väljamaksed);

- jne.

Seega, kui vara on majandusüksuse valitseva mõju all olev ressurss ning ettevõttel A (emaettevõttel) on teise ettevõtte C (tütarettevõtte) üle valitsev mõju, siis A-l on valitsev mõju ka C ressursside üle.

Näiteks varade definitsioonist lähtuvalt peavad majandusüksuse ressursid kajastuma majandusüksuse bilansis asjakohaste varade kirjete koosseisus ehk A konsolideeritud aruandluses peavad üksuste B ja C varad kajastuma A-ga võrreldavalt, sest A-l on valitsev mõju. Sarnane põhjuslik seos kehtib ka (B ja C) kohustiste, tulude, kulude jt kohta ning (A) konsolideeritud aruandluses esitatakse tütarettevõtete (B ja C) varad ja kohustised, tulud ja kulud ning laekumised ja väljamaksed sarnaste emaettevõtja (A) varade ja kohustustega, tulude ja kuludega ning laekumiste ja väljamaksetega rida-realt liidetuna.

Sidusettevõtete puhul aga eksisteerib (vaid) oluline mõjuvõim ehk mõjuvõimu ulatus ei ole piisav sidusettevõtte varade ja kohustiste, tulude ja kulude ning laekumiste ja väljamaksete kajastamiseks konsolideeritud aruandluses rida-realt liidetuna. Sidusettevõtte D puhul:

Sedakaudu ka rida-realt konsolideerimine algab valitseva mõju (ehk kontrolli) tekkimisest, kestab valitseva mõjuvõimu (kontrolli) olemasolul ning lõpeb valitseva mõju (kontrolli) kadumisega.

Kuhu siis ikkagi “kaovad” tütarettevõtte aktsiad ja/või osad konsolideeritud aruandluses?

Aktsiate või osade näol on tegemist on väärtpaberiga ehk nn tuletatud instrumendiga (tuletisinstrumendiga või ka tuletisvaraga), mis peegeldab omaniku õigusi (neto)varadele ning kasumijaotistele, kuid ei anna tavapäraselt vahetut võimalust teha tehinguid väärtpaberi (st aktsiate või osade) alusvaradega (investeerimisobjektiks oleva majandusüksuse varad). Omandatud aktsiad ja/või osad näitavad (tavapäraselt) investori õigusi (hääleõigus, õigus kasumieraldistele ja/või netovara osale likvideerimisel jt) äriühingu juhtimisotsuste mõjutamisel. Ebapiisava hulga aktsiate või osade omamisel (ebapiisava hääleõiguse korral) ei ole investoril (tavapäraselt) võimalik määrata äriühingu tegutsemispõhimõtteid ega tehingute tegemise tingimusi. Piisava hääleõiguse korral on aga tehingute tingimuste ja põhimõtete määramine (kaudselt) võimalik. Aktsiatest või osadest saavutatav mõjuulatus on sedakaudu määravaks, mida on ja mida ei ole võimalik teha investeeringuobjektiks oleva majandusüksuse varadega.

Seega kuna aktsiad või osad on tuletisvarad (mis näitavad õigusi konsolideeritava üksuse netovarale ja kasumile), mitte konsolideeritava üksuse varadele, kohustistele ning tuludele ja kuludele jmt. vahetult ise, siis aktsiate või osade kajastamisel rida-realt konsolideeritud aruandluses kajastuks konsolideeritava üksuse mõju kahekordselt (tuletisvara + alusvara). Sedakaudu ka topelt kajastamise vältimiseks:

- kui investeerimisobjektist majandusüksuse ressursside üle on valitsev mõju (kontroll), kajastatakse konsolideeritud aruandluses konsolideeritava üksuse varad ja kohustised (ehk omakapital), tulud ja kulud (ehk kasum) ning laekumised ja väljamaksed (ehk rahavood) rida-realt ning konsolideeriva üksuse (konsolideerimata) aruandluses aktsiate või osade kajastamise mõjud elimineeritakse;

- kui investeerimisobjektist majandusüksuse ressursside üle ei ole valitsevat mõju (kontrolli), kajastatakse (konsolideeritud) aruandluses ressursid, mille üle on kontroll – sellisteks (tuletis)varadeks on investeerimisobjekti aktsiad või osad (kuid samas ei kajastata lisaks (alus) varasid ja kohustisi, tulusid ja kulusid ning laekumisi ja väljamakseid).

![]()