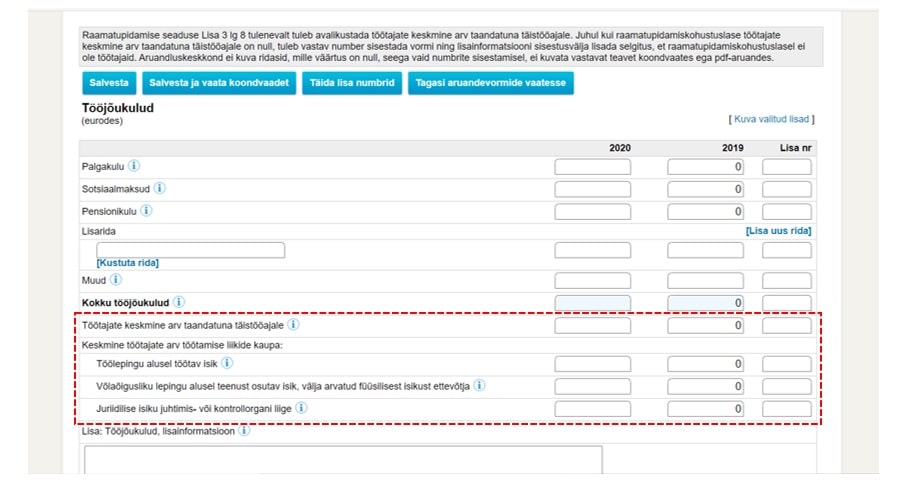

Majandusüksuse majandusaasta aruande lisas “Tööjõukulud” tuleb muuhulgas lisainformatsioonina esitada ka töötajate keskmine arv taandatuna täistööajale, mis äriühingute puhul liigendatakse omakorda kolmeks:

- töölepingu alusel töötavate isikute keskmine arv taandatuna täistööajale,

- võlaõigusliku lepingu alusel teenuseid osutavate isikute keskmine arv taandatuna täistööajale,

- juhtimis- või kontrollorganite liikmete keskmine arv taandatuna täistööajale.

Seejuures:

- töötajate keskmine arv taandatuna täistööajale – täistööajale taandatud keskmise arvu leidmiseks taandatakse osalise tööajaga töötajate töötunnid täistööajale aastase normtööaja alusel ja liidetakse täistööajaga töötajate arvule.

- Töölepingu alusel töötav isik – maksukorralduse seaduse alusel töötamise registrisse kantud isikud, kes töötavad töölepingu alusel.

- Võlaõigusliku lepingu alusel teenust osutav isik, välja arvatud füüsilisest isikust ettevõtja – maksukorralduse seaduse alusel töötamise registrisse kantud isikud, kes osutavad teenust võlaõigusliku lepingu alusel, välja arvatud füüsilisest isikust ettevõtja.

- Juriidilise isiku juhtimis- või kontrollorgani liige – maksukorralduse seaduse alusel töötamise registrisse kantud juhtimis- või kontrollorgani liikmed.

Töötajate arvu aastakeskmine ei ole oma olemuselt otseselt finantsnäitaja, kuid võimaldab finantsaruannetes esitatud finantsnäitajaid täiendavalt lahti mõtestada. Sõltuvalt, kas majandusüksus koostab ja esitab konsolideerimata või konsolideeritud majandusaasta aastaaruande, siis:

- konsolideerimata aruannete puhul esitatakse info (vaid) majandusüksuse enda kohta ning

- konsolideeritud majandusaasta aastaaruandes konsolideerimisgrupi kui terviku kohta.

Konsolideeritud aruannete puhul tasuks osas “Lisa: Tööjõukulud, lisainformatsioon” esitada täiendavalt võrreldav informatsioon ka emaettevõtja kohta eraldi – st nii konsolideeritud kui konsolideerimata töötajate arvud võiksid olla esitatud.

Kasutuskõlbulikku info esitamist majandusaasta aastaaruandes iseloomustavad eelkõige kolm asjaolu:

- avalikustatavad finantsnäitajad ja lisainformatsioon on kogutud ja koondatud mõistlikel ja eesmärgipärastel alustel võimalikult väiksemate kuludega ning kasutatud arvestus- ja aruandluspõhimõtted on teada ka info tarbijatele;

- seisundit presenteerides kasutatakse (mingi konkreetse kuupäevaga) seisundit iseloomustavaid näitajaid;

- tegevusi kirjeldades kasutatakse (mingi konkreetset) perioodi iseloomustavaid näitajaid.

Majandusaasta aastaaruande kasumiaruanne on (erinevalt bilansist) perioodiaruanne ning selles kajastuvad tulud ja kulud iseloomustavad aruandeperioodi (majandusaasta) jooksul teostatud tegevuste ja tehingute tulemusi. Töötajate arvu aastakeskmine taandatuna täistööajale iseloomustab lisaks töötajate arvu muutusele ka aruandeperioodi tulemuste saavutamiseks kasutatud tööjõu hulga või panuse muutust. Näiteks on töötajate arvu kaudu võimalik kujundada mitmekesiseid ning erineva keerukusega suhtarve majandusüksuse, protsesside ja (äri)mudelite ning tööjõu enda tulemuslikkuse mõõtmiseks, sealhulgas näiteks müügitulu töötaja kohta, ärikasum töötaja kohta, töötajate voolavust ja piisavust peegeldavad suhtarvud jpt.

Täistööaega on võimalik mõtestada erinevalt ning saada sedakaudu edasiseks tõlgendamiseks erinevad tulemused. Üheks oluliseks asjaoluks keskmise töötajate arvu leidmise ja tõlgendamise lähenemisviisi valikul on tööaja seos tööjõu poolt otseselt või kaudselt tekitatavate tulude ja kuludega. Näitaja kasutamisel on kasulik teada, et täistööaja ekvivalendi (mis oma olemuselt on mingi kokkulepitud (norm)töö hulk) tuletamine tööajast ei pruugi sobituda ärimudelite konteksti, mis põhinevad tööajast otseselt mittesõltuval töötulemusel (sh ka tükitöö, inimtegevusel mittepõhinevad tulemused jmt).

Töötasu arvutamise põhimõtted on tavapäraselt täpsustatud majandusüksuse (töö)lepingutes ning täistööaega fikseeritakse seal kasutades erinevaid sõnastusi nagu näiteks: töötaja x kuupalk on y (kuupalgaline), töötaja x kuupalk on 5 päevasest töönädalast lähtudes y (päevapalgaline), töötaja x kuupalk on 40 tunnisest töönädalast lähtudes y (tunnipalgaline) jmt. Kasutuskõlbuliku täistööaja mõiste leidmiseks tuleks iga konkreetse majandusüksuse puhul seega püüda eesmärgipäraselt vastata küsimustele:

- kas ja millistes töö- ja teenistuslepingutes kokkulepitud tasu on fikseeritud kuu täpsusega ning kalkuleeritav töötasu ei sõltu tööpäevade ja töötundide arvust (kuupalgalised); milline võiks olla selliste töösuhete osakaal tervikus;

- kas ja millistes töö- ja teenistuslepingutes kokkulepitud tasu on fikseeritud tööpäeva täpsusega ning töötasu kalkuleeritav tulemus ei sõltu töötundide arvust (päevapalgalised); milline võiks olla selliste töösuhete osakaal tervikus;

- kas ja millistes töö- ja teenistuslepingutes kokkulepitud tasu on fikseeritud töötunni täpsusega (nt tunnipalgalised, töövõtulepingud); milline võiks olla selliste töösuhete osakaal tervikus;

- kas ja millistes töö- ja teenistuslepingutes kokkulepitud tasu ei ole fikseeritud tööaja kaudu (nt projekti- või tükitöö põhised töö(võtu)lepingud); milline võiks olla selliste töösuhete osakaal tervikus;

- kas/kuidas arvestada tehtud ületunde/ületööd, (tasulisi ja tasuta) puhkusi, haigusi jmt eemal oldud aega;

- kas majandusüksuse (päevane) tööajanorm on 8 tundi (päevas) või lähtutakse mingist muust alusest;

- kas/kuidas arvesse võtta (füüsiliste) isikute panust, kes tehtud töötundide eest ei saa (täis)tasu nagu kaasatud omanikud, praktikandid, pereliikmed jt.

- jpms?

Seega tasub täistööajale taandatud töötajate keskmise arvu arvutamisel kaaluda ka erinevaid täistööaja määratlusi leitavate kategooriate lõikes (nt töölepingu alusel töötavad isikud, võlaõigusliku lepingu alusel teenuseid osutavad isikud ning juhtimis- või kontrollorganite liikmed) ja/või ka töötajate kategooriate siseselt. Kui olulised aspektid jäetakse töötajate keskmise arvu leidmisel arvestamata, siis reeglina kannatavad ka näitaja abil tehtavad võrdlused ning järeldused. Samas tuleb aga ka mõista, et väga spetsiifiliseks kujundatud arvutusviis võib muuta võrdlused teiste majandusüksuste poolt kalkuleeritud sarnaste näitajatega hoopiski ebamõistlikult keeruliseks.

Majandusaasta aruandes esitatava töötajate keskmise arvu täistööajale taandamise aluseks on (majandus)aasta (norm)töötunnid. Seejuures majandusüksuse töötajate mõiste on reeglina seotud maksukorralduse seaduse alusel töötamise registrisse kantud isikutega (või ka isikutega, kes sinna peaksid olema kantud). Füüsilisi isikuid, kes ei pea olema ega ole kantud töötamise registrisse, ei loeta muudel võrreldavatel tingimustel töötajateks. Seega arvutuste tegemiseks on vaja eelkõige teada:

- majandusüksuse aruandeperioodil kehtinud (töö-, käsundus- ja töövõtu)lepingute arvu kokku (mis on või pidid olema registreeritud töötamise registris).

- Majandusüksuse töötajatega (ning juht- ja kontrollorganite liikmetega) sõlmitud (töö-, käsundus- ja töövõtu)lepingute algus- ja lõpukuupäevi juhtudel, kus töösuhe on alanud või lõppenud aruandeperioodi siseselt.

- Majandusüksuse töötajatega (ning juht- ja kontrollorganite liikmetega) sõlmitud osalise tööajaga (töö-, käsundus- ja töövõtu)lepingute algus- ja lõpukuupäevi juhtudel, kus töösuhe on alanud või lõppenud aruandeperioodi siseselt ja/või osaline tööaeg on muutunud aruandeperioodi siseselt.

Töötamise registri andmete kasutamisega piirdumist peaksid kriitiliselt analüüsima eelkõige majandusüksused ja konsolideerimisgrupid, mille poolt (otseselt või kaudselt) kasutatavad töötajad ei piirdu vaid Eestiga. Näiteks mitmes riigis tegutseva konsolideerimisgrupi konsolideeritud kasumiaruandes esitatavad tööjõukulud ei pruugi olla seotud vaid Eesti töötamise registris registreeritud (füüsiliste) isikutega.

Üheks võimaluseks majandusaasta aastaaruannetes esitatava töötajate aastakeskmise näitaja arvutamisel on (järjepidevalt) lähtuda statistikaameti juhendist. Juhendi kohaselt arvutatakse täistööajale taandatud aastakeskmine töötajate arv kuus tuginedes majandusüksuse kogu kalendaarsele ajafondile (kalendri)päevades. Statistikaameti juhendi üks-ühesel kasutamisel ei minda majandusaasta aruande koostamise nõudega (“täistööajale taandatud keskmise arvu leidmiseks taandatakse osalise tööajaga töötajate töötunnid täistööajale aastase normtööaja alusel”) otseselt vastuollu juhtudel, kus täistööajaga töötaja on füüsiline isik, kelle lepinguline tööajanorm nädalas on 40 tundi (5 tööpäeva x 8 tundi). Majandusüksuses kasutatava erineva alusnormi korral tuleks pigem lähtuda kasutatavast tegelikust alusnormist. Töötajad, kes töötavad suurendatud töökoormusega (st 1,0+), arvestatakse ühe isikuna. Vaid kogu aruandeperioodi töölt puudunud isikuid (lapsehoolduspuhkusel viibijaid, ajateenistuses viibijad jt) arvesse ei võeta. Kui nad ei ole kogu vaatlusperioodi puudunud, siis tuleb nad (kuukeskmiste) arvutustesse kaasata (sh vajadusel täiendavalt määrata ka osaline tööpanus) – seega arvutuste tegemiseks tasub vaadata töötamise registri kandeid.

Statistikaameti näidisjuhendi kasutamise korral on oluline mõista, et saadud arvutuste tulemuseks ei ole mitte niivõrd aruandeperioodil kasutatud töötajate keskmine arv, vaid aruandeperioodi (lepinguliste) töökohtade keskmine arv. Seega sobib tulemus edasiseks analüüsimiseks pigem töösuhete puhul, kus ajaühikutena “ostetakse tööpäevi” (või “ostetakse töökuid”) ning sellised töötajad on tavapäraselt pigem “valgekraed” ja “sinikraed”. Juhend ise ei keela kasutada majandusüksuse siseseid alternatiivseid täistööaja määratlusi. Kuna majandusaasta aruande koostamise juhendmaterjalides viidatakse tööajale, siis mitte tööajast lähtuvad tasustamismudelid tuleb teisendada tööajale (nn “ostetavad töötunnid”).

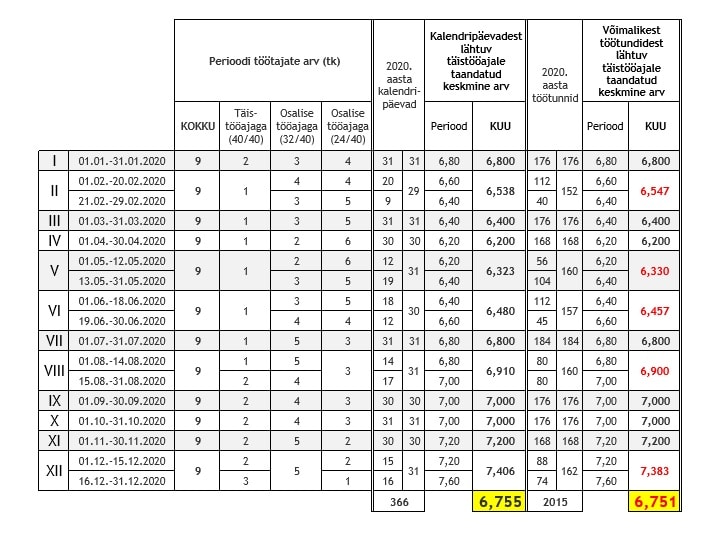

Otseselt või kaudselt “ostetavate töötundide” puhul tasuks täistööajale taandatud töötajate keskmise arvu leidmiseks täistööaja ekvivalendina kasutada pigem kalendrikuu võimalikke ja tegelikke tööpäevi (veebruaris 2020 oli 29 kalendripäeva kuid 19 tööpäeva ning aasta kokkuvõttena mitte 366 tööpäeva vaid 253 tööpäeva) või võimalikke ja tegelikke töötunde (2020 aastal oli töötaja puhkuseaega arvestamata 2015 töötundi mitte 366 x 8=2928 töötundi), sõltuvalt soovitavast täpsusastmest (seejuures tunnipõhine arvestus on täpsem).

Nagu varemalt öeldud, siis võib majandusüksus täistööajale taandatud töötajate keskmise arvu arvutamisel kaaluda ka erinevaid täistööaja määratlusi töötajate kategooriate lõikes ja/või ka töötajate (põhi)kategooriate siseselt. Statistikaameti juhendi kohaselt on ühe täistöökoha ekvivalent – kogu kalendaarne ajafond ehk 2020. aastal 366 päeva. Aasta võimalikud töötunnid on aga mitte 2928 (=366 x 8) vaid 2015, kui tööajaks ei loeta puhkepäevi ja pühasid ning tulenevalt töölepingu seaduse § 53 ja pühade ja tähtpäevade seadusest lühendatakse uusaastale, Eesti Vabariigi aastapäevale, võidupühale ja jõululaupäevale eelnevat tööpäeva kolme tunni võrra. Samuti võib töötundidest lähtuvates konkreetsetes töölepingutes olla tööaeg veelgi spetsiifilisemalt (ning eelnevalt kirjeldatust erinevalt) määratletud – sellisel juhul võiks ka täistööaja norm (ehk täistööaja ekvivalent) arvutuste tarbeks kujuneda erinevaks. Jutu illustreerimiseks võrdlemegi alljärgnevalt statistikaameti juhendi kohase “kogu kalendaarse ajafondi” põhise arvutuse tulemusi tulemusega, mille saaksime “aasta võimalike töötundide” põhise arvutuse tulemusena.

Näide: majandusüksusel oli 2020. aastal (perioodil 01.01.-31.12.2020) püsivalt 9 töötajat, kellest osade lepinguline tööpanus oli täistööajaga (40/40 tundi nädalas) ning osad osalise tööajaga (32/40 tundi nädalas või 24/40 tundi nädalas) – (töötabel).

Täistööajale taandatud aastakeskmised töötajate arvud kuus arvestades majandusüksuse töötajate arvu ja koosseisu muutumisi majandusaasta jooksul kujuneksid järgnevateks.

Kasutades täistööpanuse määratlemisel kalendripäevi, saame tulemuseks 6,755 ning kasutades kuu võimalikke töötunde, saame tulemuseks 6,751. Seega sõltuvalt täistööaja määratlusest ning osaajaliselt kasutatava tööjõu hulgast võivad arvutuste tulemused hakata kujunema oluliselt erinevaks võrreldes kalendaarse ajafondi kasutamisega ning sedakaudu hakata mõjutama ka edasiste analüüside ja järelduste tulemusi. Arvutustes on kuukeskmised seejuures leitud valemiga:

kuukeskmine töötajate arv = (täistööajaga töötajate arv x täistööaja ekvivalent x täistööaja periood + osaajaga A töötajate arv x osatööaja A ekvivalent x osatööaja A periood + osaajaga B töötajate arv x osatööaja B ekvivalent x osatööaja B periood)/kuu arvestuslik (töö)aeg kokku

Veebruaris 2020

- Kasutades kalendaarset ajafondi: 6,538 = (1×40/40×29+4×32/40×20+4×24/40×20+3×32/40×9+5×24/40×9)/29 ning

- Kasutades võimalikke töötunde: 6,547 =(1×40/40×152+4×32/40×112+4×24/40×112+3×32/40×40+5×24/40×40)/152

ning täistööajale taandatud töötajate aastakeskmine arv kuus valemiga:

aastakeskmine töötajate arv kuus, taandatuna täistööajale = (I kuu kuukeskmine töötajate arv + II kuu kuukeskmine töötajate arv +…+ XII kuu kuukeskmine töötajate arv)/12

- ehk kasutades kalendaarset ajafondi: 6,755 =(6,800+6,538+6,400+6,200+6,323+6,480+6,800+6,910+7,000+7,000+7,200+7,406)/12

- ning kasutades võimalikke töötunde: 6,751 =(6,800+6,547+6,400+6,200+6,330+6,457+6,800+6,900+7,000+7,000+7,200+7,383)/12.

NB! Oluline on jälgida, et kasutatakse mõistlike ja võrreldavaid ajaühikuid. Kui arvutusi tehakse päevades, siis kui tööajanormiks on 5 tööpäeva ja 40 töötundi nädalas, siis ühe täistööpäeva ekvivalendiks on 8 tundi/40 tunnisest töönädalast (täistööaeg 40/40). Kui täistööaja normiks oleks 5 tööpäeva ja 35 tundi nädalas, siis oleks ühe tööpäeva ekvivalendiks 7 tundi/35 tunnisest töönädalast (täistööajaks 35/35) jne.

Arvutused võib teha ka nö “ülevalt alla” ehk avatud kategooriate lõikes. Näites esitatud andmetega kujuneksid avatud kategooriate tulemused järgnevateks:

| Kokku | Täistööajaga (40/40) |

Osalise tööajaga (32/40) | Osalise tööajaga (24/40) | |

| Kogu kalendaarne ajafondi kasutades | 6,755 | 1,505 | 3,010 | 2,239 |

| Võimalikke töötunde kasutades | 6,751 | 1,496 | 3,012 | 2,243 |

Seejuures iga töötajate kategooriale eraldi on leitud kuukeskmiste summa aritmeetiline keskmine. Näiteks 32/40 osaajalise töötajate kategooria puhul:

ning kogu keskmise saamiseks liidetakse kategooriate (40/40, 32/40 ja 24/40) aastakeskmised:

- kasutades kalendaarset ajafondi: 6,755 = 1,505+3,010+2,239 ning

- kasutades võimalikke töötunde: 6,751 = 1,496+3,012+2,243

(kõik arvutused on tehtud Excelis, siis erinevused komakohtades on tingitud ümardamise täpsusest).

Kuna majandusaasta aruandes nõutakse lisaks töötajate arvu aastakeskmiseid ka kategooriate (töölepingu alusel töötavate isikute, võlaõigusliku lepingu alusel teenuseid osutavate isikute ning juhtimis- või kontrollorganite liikmete) lõikes, siis tasub arvutuste tegemisel aja kokkuhoiu mõttes kohe avada peakategooriad (töölepingu alusel töötavad isikud, võlaõigusliku lepingu alusel teenuseid osutavad isikud ning juhtimis- või kontrollorganite liikmed) ning teha arvutused kohe nö “ülevalt alla” (mitte kuude lõikes). Kui majandusüksuse heaks töötab peakategooria siseselt nii täis- kui osalise tööajaga töötajaid, siis tuleb arvutusteks avada ka alamkategooriad (näiteks täisajaga ja X,Y,Z osaajaga töölepingu alusel töötavad isikud) ning eelpool kirjeldatud arvutused teha:

- esmalt leida täistööajale taandatud aastakeskmine töötajate arv kuus alamkategooriate lõikes,

- alamkategooriate tulemused koondada (liita) põhikategooriaks, ning

- seejärel põhikategooriate tulemused koondad (liita) majandusüksuse koondtulemuseks.

Ehkki arvutustes esitasime töötajate keskmised arvud kolme komakoha täpsusega, siis majandusaasta aruandes ümardatakse ka komakohtadega sisestatud töötajate ![]() keskmised arvud (automaatselt) täisarvuks. Sedakaudu oleks näites leitud majandusüksuse töötajate keskmine arv taandatuna täistööajale (aastakeskmine töötajate arv kuus, taandatuna täistööajale) majandusaasta aruande tarbeks (ligikaudu) 7 olenemata täistööaja määratlusest.

keskmised arvud (automaatselt) täisarvuks. Sedakaudu oleks näites leitud majandusüksuse töötajate keskmine arv taandatuna täistööajale (aastakeskmine töötajate arv kuus, taandatuna täistööajale) majandusaasta aruande tarbeks (ligikaudu) 7 olenemata täistööaja määratlusest.

Artikli esmavaldamise aeg RMP.ee portaalis 25.01.2021