Konsolideerivate üksuste (emaettevõtete) puhul on finantsnäitajate interpreteerimisel võimalik valida konsolideeritud finantsnäitajate (ja muu informatsiooni) ning konsolideerimata finantsnäitajate (ja muu informatsiooni) vahel, siis seda asjaolu peaksid arvestama ka selliste ettevõtetega lepingute ja kokkulepete tegijad – hindamis- ja otsustamisaluste fikseerimata jätmine võimaldab valida “sobivaima” variandi, mis ei pruugi olla mõlemale osapoolele sama.

Ühe või teise (lubatud) esitusviisi valik võib muudel võrreldavatel tingimustel anda erineva tulemuse – konsolideeriva üksuse omakapitali ehk netovara summa, bilansikirjete ja -mahu näitajad ning tegevuste tekkepõhised ning rahavoolased tulemused.

Tavapärasemad põhjused, miks konsolideeritud aruanded ei ole vaid konsolideerimisgrupi majandusüksuste aruannete rida-realt liidetud koondid on järgmised:

- investeeringud konsolideerimisgrupi majandusüksuste omakapitali – konsolideeriva üksuse (emaettevõtte) poolt tehtavad investeeringud konsolideeritava(te) üksus(t)e (tütarettevõtete) omakapitali tehakse varast, mis on (juba) konsolideeriva üksuse netovara osa;

- majandusüksuse printsiibi rakendamine kogu konsolideerimisgrupile – konsolideerimisgrupi üksuste omavahelised tehingud ning nendest tekkinud kasumid (ja kahjumid) elimineeritakse täielikult;

- konsolideerimisgrupi majandusüksuste vahelistest tehingutest tekkinud varde väärtuse kasvu (või kahanemise) (pikaajaline) mõju välistatakse konsolideerimisgrupi kuludest – näiteks, kui konsolideeritud finantsaruannetes on põhivara (soetus- ja jääk)väärtused erinevad konsolideerimisgrupi majandusüksuse finantsaruannetes kajastuvatest väärtustest, siis täpsustatakse ka põhivara amortisatsioonikulu konsolideeritud aruannetes võrrelduna majandusüksuse konsolideerimata aruannetes kajastatuga;

- jne.

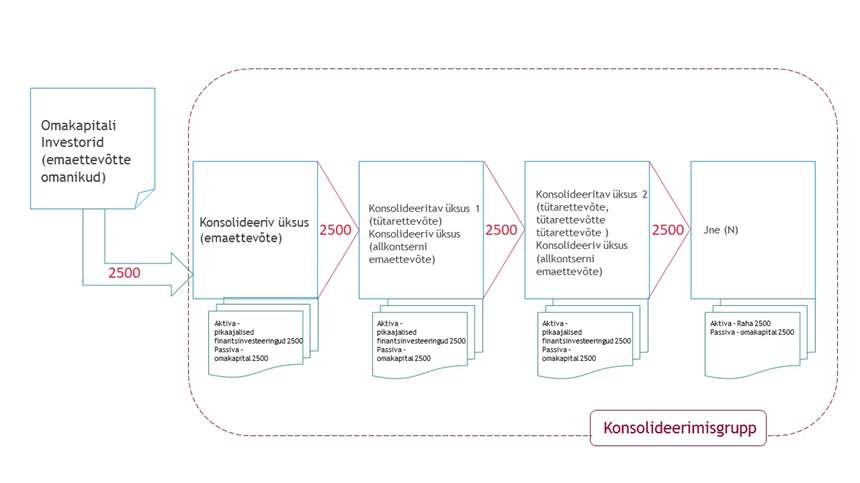

Järgnevalt vaatleme lähemalt investeeringuid konsolideerimisgrupi majandusüksuste omakapitali. Konsolideerimisgrupi hindaja jaoks on “piltlikult” tegemist investeeringute jadaga või ahelaga, kus esmasest investeeringust ehk konsolideerivast üksusest (emaettevõtte) on edasi investeeritud järgmisesse üksusesse (tütarettevõte) ja/või järgmistesse üksustesse (tütarettevõtetesse), mis omakorda võivad olla edasi investeerinud järgmisesse üksusesse (tütarettevõtte tütarettevõte) ja/või järgmistesse üksustesse (tütarettevõtte tütarettevõtetesse) jne, kuni on hõlmatud kõik konsolideerimisgruppi kuuluvad üksused. Seejuures konsolideeriva üksuse (emaettevõtte) poolt tehtavad investeeringud konsolideeritava(te) üksus(t)e (tütarettevõt(e)te) omakapitali tehakse varast, mis on (juba) konsolideeriva üksuse (emaettevõtte) netovara osa.

Näide 1: kui kaasnevaid menetluskulusid mitte arvestada, siis on võimalik jadamisi 2500 euroga asutada (lõpmatu) hulga äriühinguid (mis moodustavad konsolideerimisgrupi) ning seejuures iga konsolideerimisgruppi kuuluva majandusüksuse omakapital oleks 2500 eurot ning konsolideerimisgrupi majandusüksuste omakapitale (netovara) lihtsalt rida-realt liites võiksime algse 2500 eurot kasvatada tunnetuslikult millekski oluliselt suuremaks.

Kuna aga konsolideeritud finantsaruandluse tarbeks vaadeldakse konsolideerimisgruppi mingi kindla ajavahemiku vältel ehk nn aruandeperioodil, siis matemaatiliselt on ikkagi tegemist konsolideerimisgrupi kuuluvate majandusüksuste (lõpliku) hulgaga sellel mõõtmisperioodil.

Seejuures tuleb meeles pidada, et nii konsolideeriv üksus (emaettevõte) kui ka konsolideeritav üksus (tütarettevõte) koostavad eraldiseisvalt omaenda raamatupidamist ja aruandlust, mida kasutatakse konsolideeritud aruandluse koostamiseks. Majandusüksuste konsolideerimata finantsaruannetes on raamatupidamislausendid investeeringute tegemise ning finantseeringu saamise arvelevõtmisel on tavapäraselt küllaltki lihtsad ning kajastuvad kindlal arvul bilansikirjetel sõltuvalt tehtud lausenditest.

| Investeeringu tegija (emaettevõte) raamatupidamises ja aruandluses | |||||

| Investeeringu arvelevõtmine | Deebet | Tütarettevõtte osad (või aktsiad) |

Kreedit | Raha (ja/või muu vara) |

2500 |

| Finantseeringu saaja (tütarettevõte) raamatupidamises ja aruandluses | |||||

| Sissemakse arvelevõtmine | Deebet | Raha (ja/või muu vara) |

Kreedit | Osakapital (või aktsiakapital; ülekursi kasutamisel lisaks ka ülekurss) |

2500 |

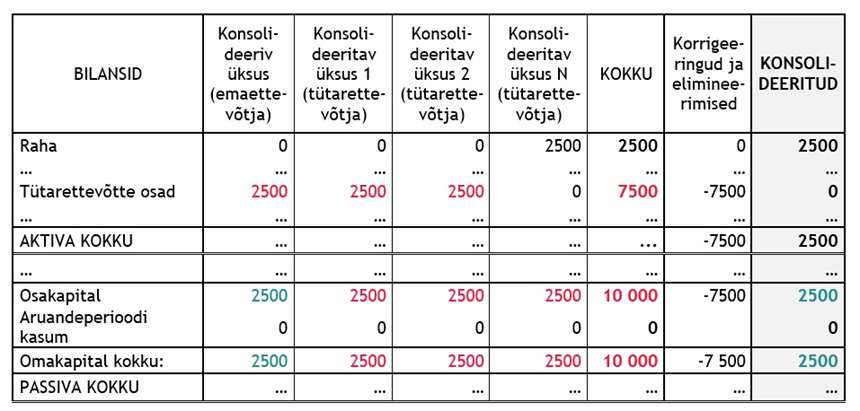

Nagu öeldud, siis konsolideerimisgrupi näol on tegemist investeeringute jadaga, mis saab alguse konsolideerivast üksusest (emaettevõttest), mis investeerib oma olemasolevat netovara konsolideeritava(te)sse üksus(t)esse (tütarettevõt(e)tesse). Sedakaudu konsolideerimisgrupi netovara muutuse (kasvu või kahanemise) leidmiseks mingil konkreetsel ajahetkel ehk aruandepäeval tuleb kogu konsolideerimisgrupi netovarast välistada konsolideeritava(te)sse üksus(t)esse (tütarettevõet(e)tesse) panustatud algne kapital (netovara). Sedakaudu ka näites esitatud juhul ei oleks konsolideerimisgrupi netovara konsolideerimisgrupi majandusüksuste netovarad kokku (10 000), vaid ainult emaettevõtja netovara (2500) enne investeerimisjada alustamist (sest muud majandustegevust ei ole toimunud).

Näide 2: konsolideeritavatesse üksustesse panustatud (algse) omakapitali elimineerimine

(euro; asjasse mittepuutuvaid kirjeid ei ole esitatud).

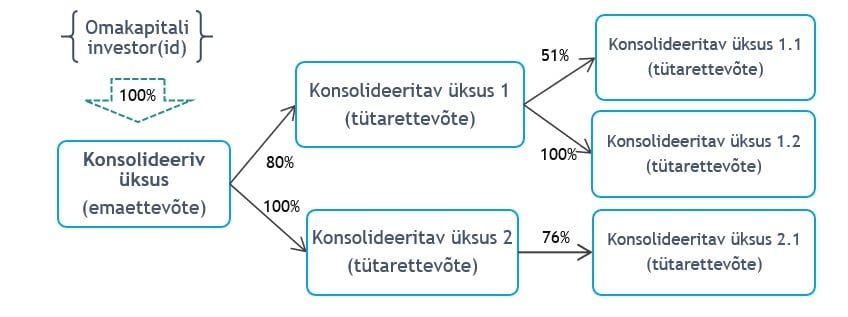

Investeerimisjada võib hargneda ja tekitada konsolideerimisgrupi siseselt mitu haru ning konsolideeritavatesse üksustesse võidakse kaasata konsolideerimisgrupi välist omakapitali, millisel juhul konsolideeriva üksuse (emaettevõtja) otsene- ja/või kaudne osalus ei moodusta konsolideerivas üksuses (tütarettevõttes) enam 100% ning tekib nn vähemusosalus. Vähemusosalus(ed) liigituvad sarnaselt konsolideeriva üksuse (enamus)osalus(t)ele otsesteks ja kaudseteks osalusteks.

“Investeerimisharude” hulk ning lisakapitali kaasamine ei muuda matemaatiliselt kapitali hulka, mida konsolideeriv üksus (emaettevõte) on konsolideeritava(te)sse üksus(t)esse (tütarettevõt(e)tesse) otseselt või kaudselt panustanud. Vähemusosaluse olemasolu korral tuleb lihtsalt vähemusosalusele kuuluv osa eristada ning eraldi välja tuua.

Konsolideeritud aruandeid koostatakse vaid konsolideerimisgrupi olemasolu korral ning reeglina kogu konsolideerimisgrupi kohta tervikuna. Konsolideerimisgrupi tegevuste mõõtmisel ja piiritlemisel on seega olulised järgnevad asjaolud:

- konsolideeriv üksus (emaettevõte) on mõõtmiste algpunktiks. Konsolideerimisgruppi ei teki enne kui on vähemalt üks konsolideeriv üksus (emaettevõte) ja üks konsolideeritav üksus (tütarettevõte);

- mõõtmisperioodil ehk aruandeperioodil on konsolideerimisgruppi kuuluvate majandusüksuste hulk lõplik;

- mõõtmisperioodil ehk aruandeperioodil saab konsolideerimisgrupis toimuda (vaid) lõplik hulk muutusi. Konsolideerimisgrupi üksuste lisandumine ning kadumine toimub läbi tehingute konsolideeriva üksuse (emaettevõte) otseste ja kaudsete osalustega konsolideeritavates üksustes (tütarettevõtetes), millest ainult osa on käsitletavad äriühendustena ning läbi valitsevat mõjuvõimu (inglise keelest laenatuna kontrolli) tekitavate või lõpetavate muude kokkulepete;

- vastupidiselt tekkimisega, lõpeb konsolideerimisgrupp siis, kui konsolideeriv üksus (emaettevõte) ei oma valitsevat mõjuvõimu enam ühegi teise majandusüksuse üle.

![]()