Statistikaameti andmete kohaselt oli keskmine brutokuupalk selle aasta teises kvartalis 1433 eurot ehk vaid protsendi võrra suurem kui eelmisel aastal samal ajal. Maakonniti esines nii brutokuupalga langust kui ka kasvu, aga nii tagasihoidlik aastakasv oli viimati kümme aastat tagasi.

Kõrgeim brutokuupalk oli jätkuvalt Harju (1574 eurot) ja Tartu maakonnas (1451 eurot) ning madalaim Valga (1103) ja Hiiu maakonnas (1025 eurot). Kõige enam kasvas brutokuupalk aastaga Hiiu ja Võru maakonnas (mõlemas 5,6%), kõige enam langes aga Lääne maakonnas (9,6%).

Keskmine brutokuupalk ja selle muutus, I kvartal 2017–II kvartal 2020

| Aasta | Kvartal | Keskmine brutokuupalk, eurot | Muutus võrreldes eelmise aasta sama perioodiga, % |

| 2017 | I | 1153 | 5,7 |

| II | 1242 | 6,8 | |

| III | 1201 | 7,4 | |

| IV | 1271 | 7,5 | |

| 2018 | I | 1242 | 7,7 |

| II | 1321 | 6,4 | |

| III | 1291 | 7,5 | |

| IV | 1384 | 8,9 | |

| 2019 | I | 1341 | 7,9 |

| II | 1419 | 7,4 | |

| III | 1397 | 8,2 | |

| IV | 1472 | 6,3 | |

| 2020 | I | 1404 | 4,8 |

| II | 1433 | 1 |

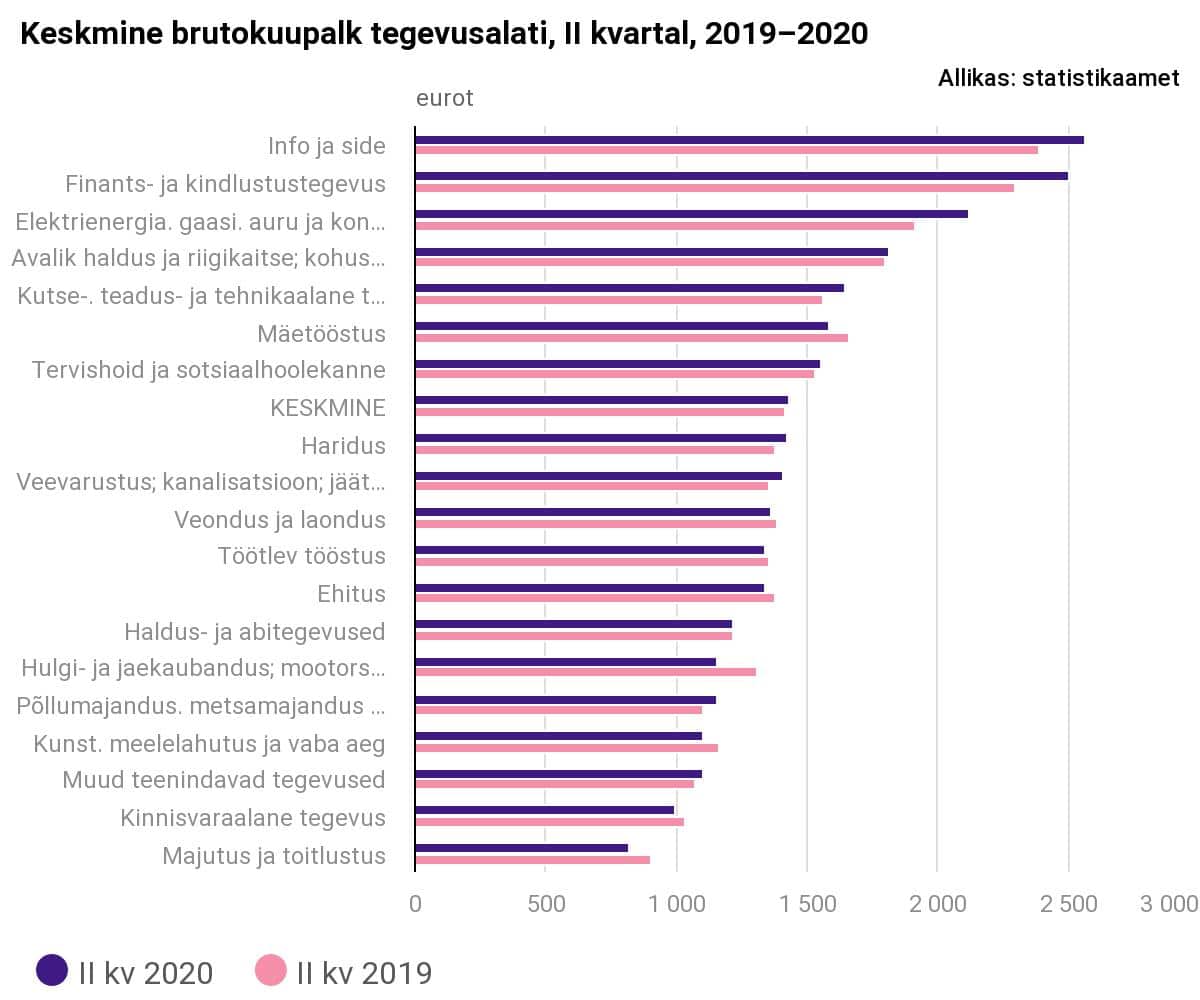

Tegevusalade lõikes oli keskmine brutokuupalk kõrgeim info ja side tegevusalal (2564 eurot), finants- ja kindlustustegevuses (2499 eurot) ning energeetikas (2118 eurot). Võrreldes 2019. aasta teise kvartaliga tõusis keskmine brutokuupalk kõige enam energeetikas (10,7%) ja langes kõige rohkem kaubanduses (11,9%). “Kui selle aasta esimeses kvartalis sai välja tuua vaid ühe tegevusala, kus keskmine brutokuupalk aastaga kahanes (kaubanduses 8,7%), siis teises kvartalis on palgad langenud pea pooltel tegevusaladel,” sõnas statistikaameti analüütik Karina Valma.

Kõrgeim brutokuupalk oli riigile kuuluvates asutustes ja ettevõtetes (1858 eurot) ning välismaa eraõiguslikele isikutele kuuluvates ettevõtetes (1754 eurot). Võrreldes eelmise aasta teise kvartaliga kasvas brutokuupalk kõige enam välismaa eraõiguslikele isikutele kuuluvates ettevõtetes (4,1%), kuid langes Eesti eraõiguslikele isikutele kuuluvates ettevõtetes (2,1%).

Statistika alus on küsimustik “Palk ja tööjõud”, mille esitamise tähtaeg oli 18. juuli 2020. Eriolukorraga seoses saadud töötasu hüvitist käsitletakse tööandja makstud töötasuna. Töötukassa hüvitise pealt makstud sotsiaalmaksu ja töötuskindlustusmaksu ei arvestata tööandja sotsiaalmaksu ega töötuskindlustusmakse hulka.