Alates aastast 2008 on nii Eestis kui ka mujal maailmas majandus näidanud langustrendi ja ebakindlust ning sel põhjusel on pidanud paljud ettevõtted oma tegevust ümber korraldama või majandustegevuse sootuks lõpetama.

Majandusraskuste põhjusteks on 2008.- 2009. aastal olnud põhiliselt turulangus, heade aegade üleinvesteeringud (liigsed laienemised), ülemäärane laenukoormus ning lühiajalised laenud ja sealjuures pikaajalised investeeringud (Juhkam 2010).

2008. aasta lõpus võeti vastu ning jõustus Eestis saneerimisseadus (SanS), mille eesmärgiks on liikuda likvideerivast pankrotimenetlusest samm-sammult rohkem tervendamist soosiva süsteemini ja seeläbi hoida majandust stabiilsena ning aidata seda võimalusel majandussurutisest välja tuua (Peterson 2010).

Käesoleva artikli teemaks on saneerimine, kuna see on Eestis väga aktuaalne ning valmistanud palju poleemikat ja mõtlemisainet. Samuti kirjutatakse erinevates väljaannetes saneerimisest suhteliselt palju, kuid vastavasisulisi põhjalikke töid Eestis sellel teemal ilmunud pole. Seega, tänu seaduse uudsusele ja pikemaajalise praktika puudumisele, on teemat huvitav käsitleda.

Artikli eesmärk on välja selgitada saneerimisprotsessi etapid ja sellega seotud küsimused ettevõtete jaoks.

Selleks, et eesmärk täita, on püstitatud järgmised uurimisülesanded:

- erialase kirjandusega selgitada välja, mida tähendab saneerimine üldises mõttes ja millised õigusaktid sellega seonduvad;

- kirjeldada saneerimise protsessi ja tuua välja ettevõtte analüüsi sammud;

- kirjeldada ettevõtte restruktureerimist.

Artiklile loovad teoreetilise tagapõhja erinevat liiki infoallikad. Uuringu läbiviimisel kasutati andmete kogumisel õigusakte (nt saneerimisseadus), samuti EAS internetimaterjale, justiitsministeeriumi internetimaterjale, ülikooli lõputööd, erinevate perioodiliste väljaannete artikleid, EAS ja EBS Juhtimiskoolituse Keskuse läbiviidud “Saneerijate koolituse” õppematerjale.

Tulenevalt artikli teoreetilistest eesmärkidest on teoreetiline osa jagatud kaheks peatükiks. Esimeses peatükis tehakse selgeks, mida üldises mõttes saneerimine tähendab ning samuti uuritakse saneerimise õiguslikke regulatsioone. Teises osas käsitletakse saneerimise läbiviimist. Esmalt käiakse läbi saneerimise protsess õiguslikust poolest, samuti tuuakse välja see, kuidas saneeritavat ettevõtet analüüsida, erinevate näitajate alusel hinnata ning samuti tulevikku prognoosida. Pikemalt peatutakse ka ettevõtte restruktureerimisel, mis on üks saneerimise tähtsamaid tegevusi.

Saneerimise olemus ja roll ettevõtte jaoks

Saneerimine (lad sanare) tähendab tervendamist, äritegevuse majanduslikest raskustest väljatoomist (Tross 2003).

Saneerimist kui mõistet defineerib kõige paremini 2008. aastal Eestis vastu võetud saneerimisseaduse § 2: ettevõtte saneerimine on abinõude kompleksi rakendamine ettevõtte majanduslike raskuste ületamiseks, tema likviidsuse taastamiseks, kasumlikkuse parandamiseks ja jätkusuutliku majandamise tagamiseks (saneerimisseadus 2008).

Üha enam annavad saneerimisega tegelevad eksperdid signaale, et saneerimine kitsas mõttes kui maksevõime taastamine, ei taga veel organisatsiooni kestmist ning jätkusuutlikkust. Sellega koos peab käivituma sisuline reorganiseerimise protsess (turnaround), mille käigus korraldatakse ettevõte ümber.

Turnaround annab organisatsioonidele võimalusi tegutseda edasi uuel tasandil, mis tähendab uue strateegia, ideoloogia, töökultuuri ning kulu-, tulu- ja toote/teenuse struktuuride loomist ja kinnitamist. Reorganiseerimise aktuaalsus on tingitud tegelikust turusituatsioonist ja majanduslikust surutisest, mis sunnib äriorganisatsioonide omanikke ja juhte mõtlema ja tegutsema oma ettevõtte reorganiseerimiseks (Arumäe 2010).

Veel aastapäevad tagasi valitses Eestis ettekujutus, et maksejõuetu firma lõpetab igal juhul pankrotiga – makseraskus oli võrdsustatud ettevõtte likvideerimisega. Ja ehkki ka pankrotimenetlus võimaldab firmaomanikel ja võlausaldajatel kompromissi sõlmida, on seda juhtunud väga harva.

Nüüd näib ajakirjandust jälgides, et pendel jõuab teise äärmusse: usutakse, et uudne saneerimismenetlus peab lahendama kõik ettevõtete makseraskused. See põhjendamatu lootus kinnitab, et saneerimismenetlust on vaja selgitada.

Isik, kes soovib endale kuuluvat ettevõtet saneerida, esitab kohtule avalduse. Kohus algatab saneerimismenetluse, kui on alust arvata, et saneerimine võimaldab muuta ettevõtte kasumlikuks ning määrab saneerimisnõustaja ja annab tähtaja, mille jooksul tuleb esitada kohtule kinnitamiseks saneerimiskava. Selles nähakse ette, milliseid abinõusid tuleb makseraskuste ületamiseks tarvitusele võtta ja mis aja jooksul rahuldatakse võlausaldajate nõuded. Kohus saab kinnitada võlausaldajate poolt hääletamisel vastu võetud või vastu võtmata saneerimiskava. Viimase suhtes laseb kohus teha saneerimiskava majandusliku analüüsi. Kinnitatud saneerimiskava hakkab kehtima üksnes nende võlausaldajate kohta, kelle nõudeid saneerimiskavaga ümber kujundatakse ning kes on saneerimiskava vastuvõtmisel hääletanud. Saneerimiskava täitmist kontrollib saneerimisnõustaja. Menetlus lõpeb, kui kava on nõuetekohaselt täidetud (Justiitsministeerium 2010).

Käesoleva artikli autori arvates on tähtis saneerimist teha õigel ajal ning selle mõte peab olema sisuline. Tervendamise käigus tuleks tegeleda põhjustega, mitte tagajärgedega. Praktika näitab, et Eestis hakatakse paljudel juhtudel tegelema ettevõtte saneerimisega siis, kui ettevõte on põhimõtteliselt juba pankrotistunud.

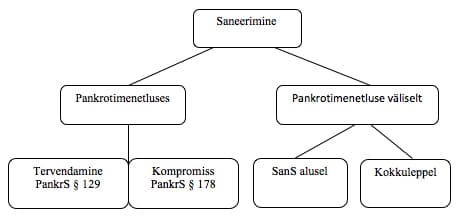

Üldine tendents seadusandluses on liikunud likvideerivast pankrotimenetlusest samm-sammult rohkem tervendamist soosiva süsteemi poole (Peterson 2010). Eesti saneerimise süsteemist annab ülevaate joonis 1.

Saneerimismenetlus on oma olemuselt paljuski sarnane pankrotimenetlusele. Oluline erinevus on aga see, et saneerimise eesmärgiks on aidata ajutistes majandusraskustes olev ettevõte raskustest välja ja jätkata tema tegevust, erinevalt pankrotimenetlusest, mis lõpeb tavaliselt pankrotistunud ettevõtte likvideerimisega ning registrist kustutamisega.

Saneerimismenetlust eristab pankrotimenetlusest veel asjaolu, et saneeritava ettevõtte juhtimisorganitel säilib käsutusõigus ettevõtte üle, erinevalt pankrotimenetlusest, mille algatamisel läheb ettevõtte varade käsutusõigus üle pankrotihaldurile (Eipre 2009).

Eestis tõmmati selge joon senise pankrotimenetluse ja saneerimismenetluse vahele ning kujundati selle läbi saneerimismenetluse osas positiivsem ühiskondlik suhtumine, välditi pankrotimenetluse negatiivse maine ülekandumist saneerimismenetlustele (Peterson 2010).

SanS väljatöötamisel on võetud lähtealuseks pigem võlausaldaja nõuete maksimaalse rahuldamise põhimõte, st et iga ettevõtet ei pea saneerima ega saagi saneerida.

Käesolev seadus reguleerib ettevõtte saneerimise menetlust, mille eesmärgiks on ettevõtja, võlausaldaja ja kolmanda isiku huvide arvestamine ja õiguste kaitsmine ettevõtte saneerimise käigus (saneerimisseadus 2008). Seega on SanS eesmärgiks tagada menetlus, milles kõikide osapoolte huvid ja õigused on tasakaalus ning eesmärgipäraselt kaitstud.

Ettevõtte makseraskuste põhjuste kõrvaldamise põhimõtte kohaselt ei saa saneerimismenetlus olla suunatud sellele, et saada võlausaldajate eest teatud perioodil kaitset ja/või vähendada kohustusi, ehk nõudeid ümber kujundada. Võlgnikule aja andmine saab olla põhjendatud siis, kui see on suunatud makseraskuste aluseks olevate asjaolude kõrvaldamisele ning selle läbi võlausaldajate nõuete rahuldamisele suuremas ulatuses.

Saneerimismenetluses tuleb anda aega, et võlgnik saaks majandustegevuse ümber korraldada, töötada välja uued tegevusstrateegiad ning kaasata finantsvahendeid.

Saneerimisseaduse väljatöötamisel oli küsimuseks ka see, et kes langetab menetluse seisukohalt olulisemad otsused, st kas kasutatakse võlausaldajate autonoomia põhimõtet või kohtuliku korralduse põhimõtet. Võlausaldajate autonoomia põhimõte tähendab seda, et võlausaldajad otsustavad kõik olulised saneerimismenetlusega seonduvad küsimused ning kohtul on eelkõige kontrollifunktsioon. Võlausaldajaid vaadeldakse kui makseraskustesse sattunud võlgniku majanduslikke omanikke. Seda põhimõtet kasutavad näiteks Saksamaa, Soome, Šveits.

Kohtuliku korralduse põhimõte tähendab aga seda, et olulisemad otsused langetab kohus, kuna võlausaldajad ei ole võimelised langetama ratsionaalseid otsuseid ega mõista oma otsuste tagajärgi (näiteks Prantsusmaa). Eestis on lähtutud pigem võlausaldajate autonoomia põhimõttest ning konkreetseks eeskujuks on võetud Šveitsi süsteem.

Võlgniku seisukohast on Eestis SanS aluseks võetud laialdane võlgniku omavalitsemine, mis tähendab, et ei ole vaja kohtu ega saneerimisnõustaja nõusolekut tehingute tegemiseks ning võlgnik jätkab ise oma majandustegevuse juhtimist. Selliste õiguste positiivseteks omadusteks on:

- omavalitsemise võimalus ajendab ettevõtjat esitama võimalikult vara menetluse alustamise avaldust;

- võimalik on kasutada ettevõtja kogemusi, sest tema tunneb oma ettevõtet ja tegutsemisvaldkonda kõige paremini;

- väiksemad menetluskulud.

Võlgnike omavalitsemise puudused:

- jätkavad samad juhid, kes ettevõtte olid majandusraskustesse viinud. Küsitav, kas sama juhatus on võimeline tooma ettevõtte majanduslikest raskustest välja, mis võib oluliselt vähendada ka võlausaldajate usku saneerimise õnnestumisse;

- ettevõtjal on võimalus kõrvaldada ettevõttest vara ja seega tekib oht, et seatakse ohtu võlausaldajate nõuete rahuldamine menetluse käigus (Peterson 2010).

Saneerimise läbiviimise protsess

Saneerimisprotsessi eesmärgiks on otse ja üheselt ettevõtte jätkamine ning võlgade ajatatud tagasimaksmine kõikidele võlausaldajatele, seda kohtu järelvalve ja kaitse all. Viimane on võlausaldajatele garantiiks, et nende huvid on kaitstud ja ettevõtte omanikel-juhtidel lasub kohustus ettevõtet vastavalt saneerimiskavale majandada.

Saneerimiskava on kohtu poolt kinnitatud ja enne seda kõikidele võlausaldajatele kooskõlastamiseks esitatud ametlik dokument. See kehtestab teatud ajaperioodiks saneeritava ettevõtte majandustegevusele reeglid ning võlgade tagasimaksmise graafiku (Metsla 2009).

Saneerimiskava on kui organisatsiooni äriplaan sellest, kuidas ettevõte taaskord kasumlikult tööle panna. Äriplaani kohaselt peaksid saneerimisega seotud osapooled kõik saneerimisest võitma. Saneerimiskava sisaldab endas põhjalikku ettevõtte analüüsi ja prognoose.

Saneerimisprotsessi võiks nimetada ka saneerimismenetluseks, mis on omakorda tihedalt seotud saneerimisseadusega.

Järgnevalt ongi kirjeldatud saneerimismenetluse etappe ja sellega seotud erinevaid aspekte.

Saneerimismenetluse etapid:

- saneerimismenetluse algatamine;

- võlausaldajate teavitamine;

- saneerimiskava koostamine, läbirääkimised võlausaldajatega ja nõuete ümberkujundamine;

- saneerimiskava vastuvõtmine ja kinnitamine;

- saneerimiskava täitmise faas;

- saneerimismenetluse lõppemine.

Saneerimisavaldus esitatakse kohtule ning selles peab ettevõtja põhistama, et:

- tema maksejõuetuse tekkimine tulevikus on tõenäoline;

- ettevõte vajab saneerimist;

- ettevõtte jätkusuutlik majandamine on pärast saneerimist tõenäoliselt võimalik (saneerimisseadus 2008).

Avalduse esitamisel ei pea ettevõtja esitama saneerimiskava (vt artikli lõpus olevat saneerimiskava sisukorra näidist), vaid kirjeldama üksnes kavandatavaid saneerimismeetmeid ja nende mõju. Saneerimisavaldusele lisatakse võlanimekiri (võlausaldajate nimed, kontaktandmed, põhi- ja kõrvalnõuete suurused) ning eelmise aasta raamatupidamisaruanne, ülevaade finantsseisundist, rahavoogudest, majandustulemustest (Peterson 2010).

Avalduse sisseandmise ideaalne aeg on siis, kui ettevõte näeb, et umbes kolme kuu pärast võivad tekkida makseraskused (Juhkam 2010).

Saneerimine on igal juhul ettevõttele ja tema võlausaldajatele kasulikum kui pankrot, sest pankroti korral on tõenäosus võlgade tagasimaksmiseks tühine. Õnnestunud saneerimine vastupidiselt säilitab töökohad ja annab võimaluse võlausaldajatel saada suurem osa oma rahast tagasi. Eduka saneerimise aluseks on ettevõtte toimiv ärimudel ning piisava käibekapitali olemasolu tegevuse jätkamiseks. Käibekapital aga tähendab käibevarade ja lühiajaliste kohustuste vahet.

Saneerimist ei tohiks karta ega halvustada. Kahtlemata on tegemist keerulise protsessiga, kuid samas on ilmselge, et ausate kavatsustega saneerimine on kasulik kõikidele osapooltele. Eriti veel Eestis, kus ettevõtte pankrotiga kaasneb tihi ka eraisiku maine kaotus ning tõenäoliselt ka eraisiku pankrot.

Saneerimine ei ole lihtne töö ja eeldab võlausaldajate head tahet ning kannatlikust, millele saneeritava ettevõtte omanikud ja juhid peaksid vastama pühendunud töö ning läbipaistva ja ausa suhtlemisega (Metsla 2009).

Ettevõtete kogemused

2009. aasta oli Eesti justiitsministeeriumi andmete kohaselt esitatud kohtule 93 saneerimisavaldust, sealjuures kinnitati vaid kuus saneerimiskava (Justiitsministeerium 2010).

2010. aastal esitati maakohtutele 51 saneerimisavaldust ning 2011. aasta esimesel poolaastal 18 saneerimisavaldust (Justiitsministeerium 2011).

Saneerimismenetluste üldine hinnanguline edukus Eestis:

- võimalikke saneerimisavaldusi 100;

- kohtu poolt algatatakse 25-30;

- kava jõuab kinnitamiseni 5-10;

- menetlus lõppeb kava täitmisega 2-3.

Seega on võimalik 2-3%-line õnnestumise määr (Juhkam 2010).

Analüüsides esitatud saneerimisavalduste arvu aastate lõikes, siis võiks järeldada, et 2008. aasta lõpus vastu võetud saneerimisseadus oli paljudele veel tundmatu ja üritati haarata kinni uuest võimalusest ettevõtte päästa. Arvatavasti polnud veel ettevõtte juhtidel ja saneerimisnõustajatel täit ülevaadet saneerimise olemusest ja keerukusest. Oma rolli mängis ka paljude ettevõtete majandusnäitajate järsk langus 2008. aastal.

Probleemiks, miks ainult vähesed saneerimisavaldused rahuldatakse, on ka see, et ettevõtjad esitavad avaldusi nii-öelda igaks juhuks, isegi siis, kui ettevõte juba tegelikult on pankrotis ning loodetakse päästa, mis päästa annab. Täiesti maksejõuetud ettevõtjad peaksid esitama pankrotiavalduse ja võimalusel läbima kompromissmenetluse, mida kehtiv pankrotiseadus praegu võimaldab. Saneerimisseaduse väljatöötamise eesmärgiks oli luua likvideeriva pankrotimenetluse kõrvale alternatiivne menetlus, mis võimaldab ettevõtet säilitada siis, kui firma makseraskused on ajutised (Niklus 2010).

Autori arvates teeb reorganiseerimise läbiviimise eriti keeruliseks see, kui kogu majanduslik keskkond, kus tegutsetakse on halvas seisus: nii kohalik turg kui ka välisturud. Samuti jäävad saneerimiskavad kinnitamata, kuna üritatakse päästa omanike huve võlausaldajate arvel, samuti alustatakse saneerimisega liiga hilja ning ettevõtjad ei jõua võlausaldajatega üksmeelele, mistõttu loodetakse lõpuks vaid kohtu kaitsele (Pikalev 2010).

Probleeme on ka sellega, et saneerimisseadus pole üheselt mõistetav. Näiteks on probleeme olnud maksunõuete ümberkujundamisega, mis oli kuni 2009. aasta novembrini lahtine küsimus ja mis oli mitmetele ettevõtjatele takistuseks edukal saneerimisel (Pikalev 2010).

Hetkeolukord aastal 2012 on paranenud, kuna palju selgust toovad endaga kaasa riigikohtu lahendid.

Kokkuvõtvalt võib järeldada, et saneerimise juurutamine algas Eestis üpris vaevaliselt. Õnnestumiste määr on väga madal, mis võib esmapilgul seada kahtluse alla kogu saneerimisseaduse mõttekuse. Siiski jääb autor seisukohale, et kui seadust pidevalt ühtselt mõistetavamaks muudetakse, suudavad kohtud, saneerimisnõustajad, saneeritav ja võlausaldajad üheskoos ettevõtte saneerimise protsessi tulemuslikumaks muuta.

Saneerimiskava sisukorra näidis

Sissejuhatus

Üldine info

1. Põhiandmed

2. Ajalugu

Ühingu majanduslik olukord ja saneerimisvajaduseni viinud põhjuste analüüs

1. Finantsanalüüs

2. Maksevõime analüüs

3. Likvideerimisväärtus Ühingu prognoositav majanduslik seisund pärast saneerimist

4.1 Finantsprognoos

4.2 Rahavoogude prognoos

4.3 Ühingu ärisektori turg

4.3.1. Tellijad

4.3.2. Konkurendid

4.3.3. Ühingu konkurentsieelised

Saneerimiskava täitmise tähtaeg

Saneerimisabinõud

1. Nõuete ümberkujundamine

1.1.Panga investeerimislaenud

1.2.Panga arvelduskrediit

1.3.Pangagarantiid

1.4.Kapitalirendilepingud

1.5.Kasutusrendilepingud

1.6.Võlgnevus tarnijate ees

1.7.Maksu- ja Tolliameti võlgnevus

1.8.Võlgnevus töötajatele

2. Muud saneerimisabinõud

2.1.Tulud

2.2.Varad

2.3.Kohustused

2.4.Omakapital

2.5.Kulud

(1)Püsikulud

(2)Muutuvkulud

(3)Kasum

(4)Juhtimine

(5)Investeeringud

3. Saneerimiskavaga ümberkujundatud nõuete eest tasumine

Mõju töötajatele

Saneerimiskavaga seotud riskid

Kokkuvõte

LISA 1. Teostatud tööde nimekiri (soovitavalt kahel järjestikusel perioodil)

LISA 2. Ühingu bilanss ja kasumiaruanne perioodil X ja X+1

LISA 3. Ühingu ärisektori investeeringute kava

LISA 4. Kohustused panga ees (Laenud, liisingud, garantiid)

LISA 5. Ühingu eelarve perioodil X

LISA 6. Ühingu strateegilised tarnijad