NB! Tegemist on deklaratsiooni vormiga, mida sellisel kujul esitati kuni 31.12.2015 ehk viimane 2014. aasta kohta. 2015. aasta kohta esitatakse INF 14 uuenenud vormil, millest saab täpsemalt lugeda artiklist "Vorm INF 14 aastal 2016".

Oleme RMP.ee toimetusega pannud kokku piltliku juhendi, kuidas täita e-maksuameti keskkonnas aastas korra esitatavat deklaratsiooni INF14, mis kajastab eelmisel kalendriaastal isikliku sõiduauto kasutamise eest makstud hüvitisi.

Deklaratsioon INF 14 esitatakse aastas üks kord 10. aprilliks ja deklaratsiooni esitamise kohustus tuleneb tulumaksuseaduse § 561.

Vastavalt tulumaksuseaduse § 13 lg 3 p 2 ei maksustata tulumaksuga isikliku sõiduauto tööandja huvides kasutamise eest makstud hüvitist alljärgnevalt (ühe isiku ja ühe sõiduki kohta):

– ilma sõidupäevikuta – 64 euro ulatuses kompensatsioonikuu kohta kõikide hüvitist maksvate tööandjate kohta kokku;

– sõidupäeviku olemasolul – kuni 0,30 eurot kilomeetri kohta, kuid mitte rohkem kui 256 eurot kalendrikuus iga hüvitist maksva tööandja kohta.

NB! 01.09.2014 muutus tulumaksuseaduse § 13 lg 3 p 2, millest tulenevalt tohtis aastal 2014 ilma sõidupäevikut pidamata ja maksuvabalt maksta hüvitist 64 eurot ainult 8 kuu eest ehk kuni augustini 2014 tehtud sõitude eest. Alates 01.09.2014 selline maksvaba hüvitise maksmise võimalus kadus.

Sama muudatusega suurendati ka sõidupäeviku olemasolul makstavat maksuvaba hüvitist, milleks sai alates 01.09.2014 kuni 335 eurot kalendrikuus. Ühe kilomeetri kohta makstav summa aga jäi samaks kuni 0,30 eurot kilomeeter.

Isikliku sõiduauto tööandja huvides kasutamise kohta arvestamise pidamist ning hüvitise maksmist reguleerib vabariigi valitsuse määrus "Teenistus-, töö- või ametiülesannete täitmisel isikliku sõiduauto kasutamise kohta arvestuse pidamise ja hüvitise maksmise kord" kuni 31.08.2014 kehtinud redaktsioon.

Alates 01.09.2014 kehtiva määruse leiad siit

INF14 deklaratsiooni esitamine

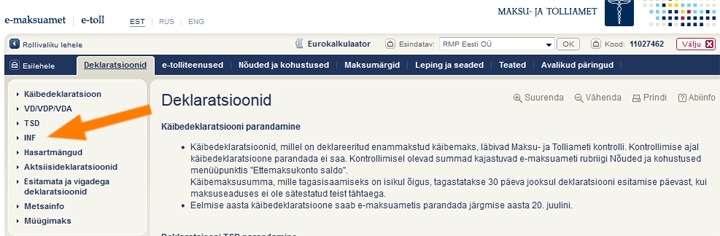

1) Et esitada deklaratsiooni INF 14 tuleb esmalt siseneda e-maksuametisse selle ettevõtte esindajana, kelle kohta antud deklaratsioon esitatakse. Seejärel valida päisest Deklaratsioonid.

2) Vasakus menüüs on valik INF.

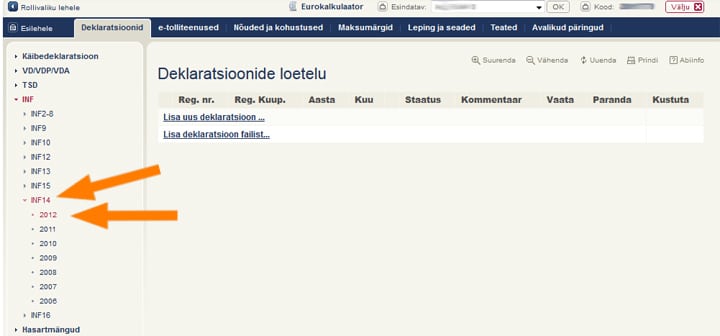

3) Nüüd tuleb valida deklaratsioon INF14 ja siis aasta, mille kohta deklaratsiooni esitatakse.

4) Nüüd tuleb valida lisa uus deklaratsioon või lisa deklaratsioon failist.

Valiku lisa deklaratsioon failist saavad teha need firmad, kellel on olemas raamatupidamisprogrammi poolt loodud .xmlx formaadis fail. Meie näide jätkub aga tavapärase e-maksuametis sisestatava valiku tutvustamisega.

Valime Lisa uus deklaratsioon.

5) Taas tuleb valida aasta, mille kohta deklaratsiooni esitatakse (nt 10. aprilliks 2014 tuli esitada deklaratsioon 2013. aasta kohta ja 10. aprilliks 2015 tuleb esitada deklaratsioon 2014. aasta kohta) ja siis OK.

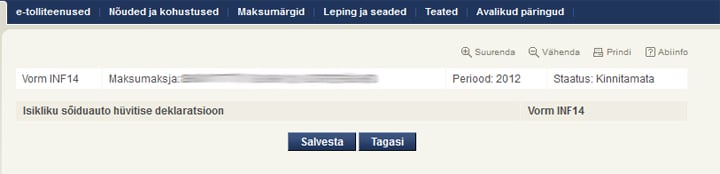

6) Nüüd tuleb uus loodav deklaratsioon salvestada. Vajutame Salvesta.

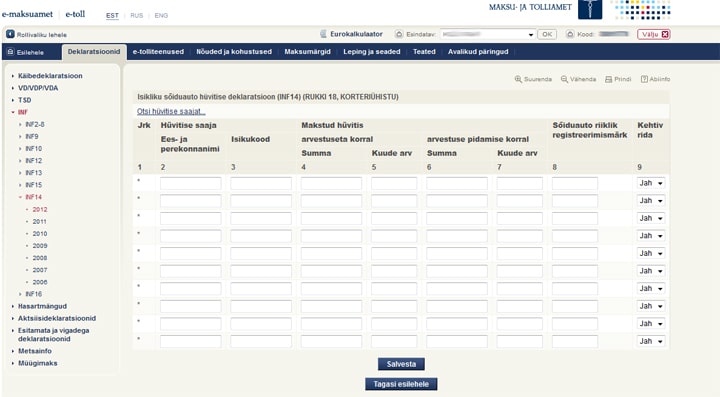

7) Peale salvestamist ilmub selline ekraanipilt:

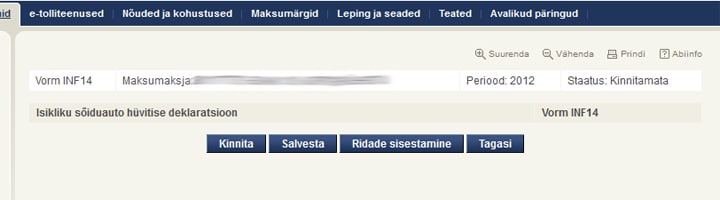

8) Edasi tuleb valida Ridade sisestamine, mispeale tuleb ette selline pilt:

9) Ridade sisestamisest pikemalt.

Kui isikule on aasta jooksul makstud isikliku auto kasutamise hüvitist nii sõidupäevikuga kui sõidupäevikuta sama auto eest, siis täidetakse selle isiku ja auto kohta ainult üks rida. Kui aga antud isik on tööandja huvides kasutanud mitut autot ning saanud ka mitme auto eest hüvitist, siis täidetakse antud isiku kohta mitu rida nii, et iga auto eest makstu oleks eraldi real.

Summad deklareeritakse sendi täpsusega.

Kuude lahtrisse märgitakse mitme kuu eest antud hüvitist maksti.

Summad, mida kajastatakse, on kassapõhised, mis tähendab, et lisaks otsusele maksta antud kuu eest hüvitist peab olema ka hüvitis välja makstud.

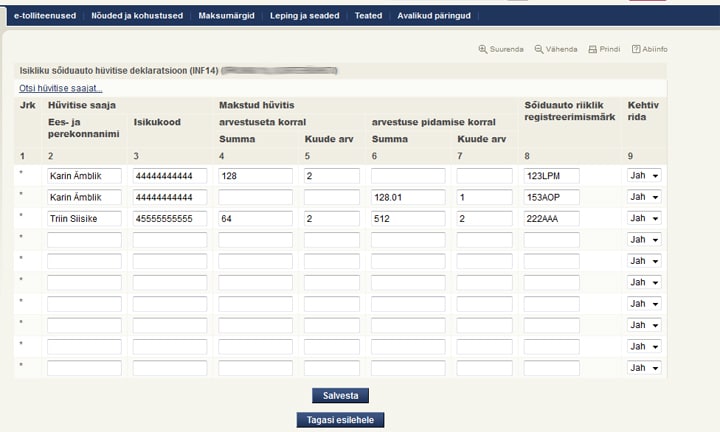

TÄIDETUD NÄIDE:

Karinile otsustati maksta 2014. aastal sõidupäevikuta hüvitist kahel korral: jaanuaris 64 eurot ja märts 64 eurot. Seega deklareeritaksegi summa 128 eurot jaanuari ja märtsi eest.

Lisaks maksti Karinile ka oktoobris 128.01 eurot sõidupäeviku alusel sõitude eest, mis sai tehtud septembris 2014. Kuna aga antud sõitudeks kasutas Karin teist autot, siis on summa deklareeritud eraldi real. Detsembris kasutas Karin samuti ametisõitudeks isiklikku sõiduautot ning koostas sõidupäeviku, kuid antud summa maksti välja alles jaanuaris 2015. Seega ei kajastata nimetatud väljamakset deklaratsioonil.

Triinule aga maksti 2014. aasta jooksul sama auto eest nii sõidupäeviku alusel kui ka sõidupäevikuta. Sõidupäevikuta maksti kahel korra 30 ja 34 eurot ning sõidupäevikuga samuti kahel korral 256 eurot ehk 256 + 256 eurot.

10) Kui soovitud read on täidetud, tuleb valida Salvesta.

Vead, mida programm kontrollib on nime pikkus (et oleks ikka ees- ja perekonnanimi märgitud), isikukoodi pikkus, kas hüvitise summa ja kuude arv on ikka märgitud ning kas sõiduki registreerimismärk on märgitud.

Süsteem EI kontrolli nime õigsust, isikukoodi vastavust ega registrimärgina märgitud auto olemasolu, samuti teisi sisulisi fakte.

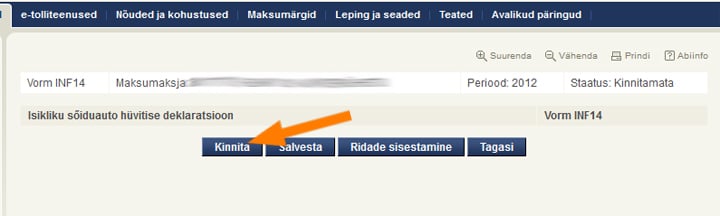

11) Kui kõik olulised lahtrid on täidetud ja salvestamine toimis jääb ette sama leht ning tuleb valida tagasi esilehele.

12) Kui kõik sai kirja, siis tuleb valida Kinnita.

Peale kinnitamist näete sellist ekraanipilti:

Seega, kinnitatud deklaratsiooni ei saa enam kustutada, küll aga parandada ehk muuta ning vaadata.

Ja INF 14 deklaratsioon ongi esitatud.